税法第九章财产和行为类税法

- 格式:pptx

- 大小:114.45 KB

- 文档页数:31

《税法》教学大纲课程概述(一)课程性质税法课程是高职高专会计类专业学生必修的专业基础课,是一门理论与实践紧密结合的课程。

在现代市场经济条件下,税法对国民经济起着越来越重要的宏观调控作用和稳定保障作用。

依法治税,是依法治国的重要组成部分,是税收工作的基础和灵魂,也是建立和发展社会主义市场经济体制,建设和谐社会的基本要求。

通过对本课程的学习,要求学生熟悉和掌握税法的基本原理和基础知识,具体包括:税法概述、增值税法、消费税法、关税法、企业所得税法、个人所得税法、资源类税法、财产类税法、行为类税法、税收征收管理法。

全面认识和理解这些理论知识及政策法规在社会经济生活中的运用和实施情况,同时结合我国的实际情况做出理性的分析,培养学生分析问题和解决问题的能力。

(二)课程定位本课程是高等职业院校会计专业的一门专业核心课程。

其主要任务是:使学生具备从事本专业相关职业岗位所必需的税务登记、税金计算、纳税申报、税款缴纳、会计处理等相关的税收知识和技能。

(三)课程设计思路本课程标准的总体设计思路:采用“每个税种为一个学习情境”的教学模式,采用倒推的方法,以实用、够用为原则,紧紧围绕完成纳税申报的需要来选择课程内容;变知识本位为能力本位,以项目任务与职业能力分析为依据,设定岗位职业能力培养目标;变书本知识的传授为实际操作技术与能力的培养,以主要税种纳税申报典型案例为载体,培养学生的实践动手能力。

课程内容与课程目标(一)课程内容1. 基本知识教学目标(1)了解我国现行税制概况。

(2)理解主要税种的含义及征税范围。

(3)掌握主要税种应纳税金的计算方法。

(4)熟悉税务会计处理中会计科目的核算内容和账簿的登记方法。

(5)了解相关法规规定及有关金融知识。

2. 职业能力培养目标(1)会办理企业税务登记、发票领购工作。

(2)能根据企业的类型和业务种类判断应纳的税种。

(3)能正确计算相关税费应纳金额并进行相关的会计处理。

(4)会使用各类发票、填制涉税文书、进行网上申报。

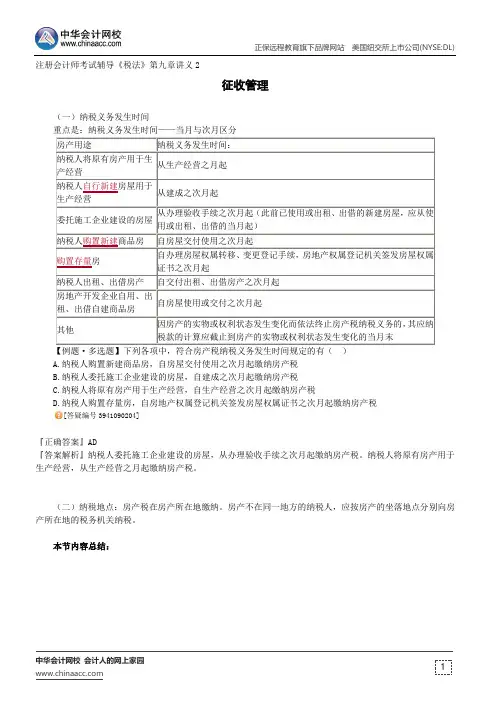

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《税法》第九章讲义1房产税法房产税是以房屋为征税对象,按照房屋的计税余值或租金收入,向产权所有人征收的一种财产税。

一、纳税义务人与征税对象(一)纳税义务人1.产权属国家所有的,由经营管理单位纳税;产权属集体和个人所有的,由集体单位和个人纳税。

房产税的纳税义务人是征税范围内的房屋的产权所有人,包括国家所有和集体、个人所有房屋的产权所有人、承典人、代管人或使用人三类。

2.产权出典的,由承典人纳税。

3.产权所有人、承典人不在房屋所在地的,由房产代管人或者使用人纳税。

4.产权未确定及租典纠纷未解决的,由房产代管人或者使用人纳税。

5.无租使用其他房产的,由房产使用人纳税。

6.外商投资企业、外国企业和组织以及外籍个人,依照《中华人民共和国房产税暂行条例》缴纳房产税。

(二)征税对象——房产它是有屋面和围护结构,能遮风避雨,可供人们生产、学习、工作、生活的场所。

与房屋不可分割的各种附属设施或不单独计价的配套设施,也属于房屋,应一并征收房产税;但独立于房屋之外的建筑物(如水塔、围墙等)不属于房屋,不征房产税。

房地产开发企业建造的商品房,在出售前,不征收房产税;但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

(三)征税范围房产税的征税范围为:城市、县城、建制镇和工矿区。

房产税的征税范围不包括农村。

二、税率、计税依据与应纳税额计算(一)税率——记忆1.从价计征:税率为1.2%;2.从租计征:税率为12%;对个人按市场价格出租的居民住房,用于居住的,暂减按4%税率征收房产税。

(二)计税依据1.从价计征——计税依据是房产原值一次减除10%~30%的扣除比例后的余值。

各地扣除比例由当地省、自治区、直辖市人民政府确定。

【解析1】对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。

税法习题(选择题-)财产与行为税类(总9页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除税法习题(选择题)-财产与行为税类房产税部分一、单项选择题1.下列各项中,符合房产税纳税义务的人规定的是( )。

A.集体产权出租的由承租人缴纳 B.房屋产权出典的由出典人缴纳C.产权纠纷未解决的由代管人或使用人缴纳 D.产权属于国家所有的不缴纳2.下列房产税的纳税人是( )。

A.房屋的出典人 B.拥有农村房产的农村农民C.允许他人无租使用房产的房管部门 D.产权不明的房屋的使用人3.以下应缴纳房产税的项目有( )A.集团公司的仓库 B.合伙企业的露天游泳池C.股份制企业的围墙 D.工厂的独立烟囱4.融资租赁房屋,在租赁期内房产税的纳税人是( )。

A.租出方 B.租人方 C.免税 D.当地税务机关根据实际情况确定5.对以房产投资,收取固定收入,应由( )缴房产税。

A.承租方按租金收入 B.出租方按租金收人C.承租方按房产余值 D.出租方按房产余值6.对于以房产投资联营投资者参与投资利润分红,共担风险的,按()作为计税依据。

A.取得利润分红 B.房产租金 C.房产余值 D.房产原值7.某企业有房产1000平方米,房产原值100万元。

2005年该企业将其中的200平方米的房产出租,年租金20万元,已知省政府规定的减除比例为30%,该企业当年应纳房产税为( )。

A.0.84万元 B.0.4万元 C.12万元 D.3.072万元8.某省政府机关有办公用房一幢,房产价值6000万元,2008年将其中1/3对外出租,取得租金收入200万元。

已知该省统一规定计算房产余值时的减除幅度为30%,该政府机关当年应纳的房产税为( )万元。

A.168 B.72 C.24 D.09.下列情况中免征房产税的有( )A.外贸出口企业仓库用房 B.个人无租使用免税单位房屋用于经营C.个人出租的房屋 D.个人自住的200平方米的别墅10.房产税的征收办法是( )。

精品课程《税法学》教案第一章税法学总论其他要素★教学重点:;掌握税法的定义,了解税法的分类、地位和作用;了解税收的产生过程及其职能作用;明确税收立法的原则、立法机关和程序,以及我国现行的税法体系。

★教学难点:掌握税法的定义,了解税法的分类、地位和作用;掌握速算扣除数的计算方法第一节税法学序论一、税法学研究的历史进程(一)西方学者对税法学的研究德国1919年颁布《德国税收通则》,税法开始从行政法中独立出来。

日本学者北野弘久的《税法学原论》是税法学理论的集大成之作。

(二)我国学者对税法学的研究20世纪80年代中期逐步重视税法学的研究和发展。

1985年北京大学刘隆亨教授编著的《国际税法》,1993年高尔森主编的《国际税法》2002年刘剑文主编的《税法学》(人民出版社),2004年刘剑文主编的《国际税法学》(第2版,北京大学出版社),2005年徐孟洲主编的《税法学》(普通高等教育“十五”规划教材)二、税法学的学科属性(一)税法学的基本性质1.税法学是研究税法现象及其规律的一门法学学科。

2.税法学是涉及多方面学科知识的一门边缘性学科。

3.税法学是理论密切联系实际的一门应用性学科。

(二)税法学的研究对象1.日本学者北野弘久在《税法学原论》中对租税的概念、税法学的出发点、基本研究方法等一系列基本问题,并主张结合判例进行研究,以拓展税法学研究对象的领域。

2. 我们认为,税法学的研究对象是税法这一特定社会现象及其产生、发展和变化的规律。

主要包括研究税收基础理论及税法地位、税法作用、税法原则、税法要素、税收立法和税收法律关系等理论,以及税收基本法、税收实体法和税收程序法等法律内容。

(三)税法学的基本特征1.研究内容的规范性。

2.专业基础的广泛性。

3.理论知识的实践性。

(四)税法学的学科体系1.税法学总论。

2.税收实体法研究。

3.税收程序法研究。

三、税法学与其他学科的关系(一)税法学与经济法学的关系(二)税法学与财政学的关系(三)税法学与税收学的关系(四)税法学与会计学的关系第二节税收基础理论一、税收的概念税收是国家凭借其政治权力,强制、无偿地参与国民收入分配取得财政收入的一种手段。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

注册会计师考试辅导《税法》第九章讲义2

征收管理

(一)纳税义务发生时间

【例题·多选题】下列各项中,符合房产税纳税义务发生时间规定的有()

A.纳税人购置新建商品房,自房屋交付使用之次月起缴纳房产税

B.纳税人委托施工企业建设的房屋,自建成之次月起缴纳房产税

C.纳税人将原有房产用于生产经营,自生产经营之次月起缴纳房产税

D.纳税人购置存量房,自房地产权属登记机关签发房屋权属证书之次月起缴纳房产税

[答疑编号3941090204]

『正确答案』AD

『答案解析』纳税人委托施工企业建设的房屋,从办理验收手续之次月起缴纳房产税。

纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税。

(二)纳税地点:房产税在房产所在地缴纳。

房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关纳税。

本节内容总结:。

14《税法》课后练习题参考答案第一章税法基本原理一、单项选择题 1-5 C A B D D二、多项选择题 1.ABCD 2.BD 3.BC 4.ABD 5.ABCD第二章增值税法一、单项选择题: 1-4 C B D A 6 C【单选】例1.下列业务中,不属于营业税改增值税应税服务范围的是()。

A.缆车运输B.技术咨询服务C.餐饮服务D.物流辅助服务【C】【改·单选】根据营改增相关规定,下列情形属于视同提供应税服务应收增值税的是()。

A.某运输企业为地震灾区无偿提供公路运输服务B.某咨询公司为个人无偿提供技术咨询服务C.某动画公司聘用动画人才为本公司设计动画D.某单位为希望小学无偿提供《大闹天宫》电影放映服务【B】【练·计算】星光广告公司为营改增试点的小规模纳税人,为海天有限责任公司发布产品广告,收取海天公司广告费含税合计20万元,星光广告公司应纳增值税()。

A.1.2万元B.1.0万元C.0.58万元D.0万元【解】广告公司——文化创意服务,属营改增范围:应纳增值税:20÷(1+3%)×3%=0.58(万元),【C】【多选】例2.根据我国现行增值税规定,纳税人提供下列劳务应当缴纳增值税的有()A.汽车的租赁 B.船舶的修理C.房屋的装潢D.受托加工白酒【ABD】【多选】按简易办法征收增值税的纳税人,下列属于增值税征收率的是()A.2%B.3%C.4%D. 6%【A B】自2014年7月1日起,增值税征收率简并为3%、2%。

【单选】下列关于营业税改增值税适用税率的表述,正确的是()A.单位和个人提供的国际运输服务,税率为零B.提供的交通运输业服务,税率为7%C.单位和个人向境外单位提供的研发服务,税率为6%D.提供有形动产租赁服务,税率为6%【A】【多选】例3.根据我国现行增值税规定,下列业务中,属于增值税征收范围的有()A.有形动产租赁服务 B.旧机动车经营单位销售旧机动车C.销售音像制品D.修理汽车【ABCD】二、判断题: 1 对 2错 3错 4错 5对三、计算题1.(1)当期购进商品进项税额=1700+1500×13%+900+6000×20×17%=23195(元)粮食毁损进项税转出=5220÷(1-13%)×13%=780(元)当期可抵扣的进项税=23195-780+2000(上期留抵)=24415(元)(2)当期销项税额=[150000+8000×(10+5)]÷(1+17%)+30000]×17%=44330.77(元)(3)转让旧轿车应纳增值税=83200/(1+4%)×4%/2=1600(元)(4)当期应纳税额=44330.77-24415+1600=21515.77(元)。