第九章所得税法(1)

- 格式:ppt

- 大小:546.00 KB

- 文档页数:54

《第九章个人所得税税务会计》习题一、名词解释个人所得税居民非居民二、填空1.个人所得税法规定的应税所得有所得、个体户的生产、经营所得、所得、所得、稿酬所得、所得、利息、股息、红利所得、所得、所得、偶然所得和其他所得共十一项。

2.工资、薪金所得适用3%~45%的7级税率。

3.稿酬所得应纳个人所得税额减征。

4.劳务报酬所得适用20%的比例税率,对于一次收入畸高的,实行加成征收,即个人取得劳务报酬所得一次超过2万元至5万元的部分,加征,超过5万元的部分,加征。

5.涉外人员工资薪金所得的费用减除标准为每月元,附加减除费用标准为元。

6.按税法和征管法的规定,个人所得税的征收办法有和方式。

7.企业单位应设置账户核算代扣代缴的个人所得税。

8. 我国根据国际惯例,对居民纳税人和非居民纳税人的划分,采用了国际上常用和。

三、单项选择题1.依据个人所得税法规定,对个人转让有价证券取得的所得,应属于()征税项目。

A.偶然所得B.财产转让所得C.股息红利所得D.特许权使用费所得2.个体工商户的生产经营所得和对企事业单位的承包经营所得,适用( )的超额累进税率。

A.5%-45%B.5%-35%C.5%-25%D.5%-55%3.个人所得税税法规定工资、薪金所得适用的税率为( )。

A.3%-35%超额累进税率B.5%-45%超额累进税率C.10%-40%超额累进税率D.20%比例税率4.某职工月工资收入3000元,其取得的年终加薪4000元,单独作为一个月的工资、薪金所得计算纳税,费用扣除是( )。

A.500B.700C.800D.05.某人将私房出租,月租金2000元,年租金24000元,不享有现行的税收优惠,其全年应纳个人所得税为()。

A.240元B.320元C.1440元D.3840元6.对纳税人所得应按次征税的是()。

A.工资薪金所得B.个体工商户的生产经营所得C.稿酬所得D.承包承租经营所得7.个人所得税法规定,在中国境内两处或两处以上取得的工资、薪金所得应选择()方式纳税。

注册税务师考试辅导《税务代理实务》第九章讲义1企业所得税纳税申报和纳税审核一、企业所得税的基本规定二、年度收入总额的审核三、扣除项目的审核四、资产的税务处理五、税收优惠六、应纳税所得额的审核七、企业重组的税务处理八、应纳税额的计算九、代理填制企业所得税申报表的方法一、企业所得税的基本规定(一)纳税人1.法人所得税制,个人独资企业、合伙企业不适用企业所得税法【例题·多选题】(2009年)下列有关来源于中国境内、境外所得的确定原则的表述中,正确的有()。

A.销售货物所得按照交易活动发生地确定B.提供劳务所得按照劳务报酬支付地确定C.权益性投资资产转让所得按照被投资企业所在地确定D.股息所得按负担、支付所得的企业所在地确定E.不动产转让所得按照转让不动产的企业或者机构、场所所在地确定[答疑编号6496090101]『正确答案』AC『答案解析』提供劳务所得按照劳务发生地确定所得来源地,选项B 错误;股息所得按分配所得的企业所在地确定所得来源地,选项D 不正确;不动产转让所得按照转让不动产的所在地确定所得来源地,选项E 错误。

(二)征税对象企业的生产经营所得、其他所得和清算所得。

(三)税率企业所得税的计税依据应纳税所得额=收入总额-不征税收入-免税收入-扣除额-允许弥补的以前年度亏损(1)按税法规定计算应纳税所得额(2)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额企业所得税的常见考核要求(1)扼要指出存在的影响纳税的问题,作出跨年度的账务调整分录。

(2)正确计算××年应补缴的增值税、营业税、城市维护建设税、教育费附加、印花税和企业所得税,并作出补税的相关分录。

二、年度收入总额的审核收入总额是指企业以货币形式和非货币形式从各种来源取得的收入(一)不征税收入和免税收入(二)视同销售收入(三)企业所得税中收入确认的条件与时间(四)收入确认的金额(五)收入方面常考的内容(一)不征税收入和免税收入注意对二者进行区分,容易出选择题。

税法(2021)章节练习第09章企业所得税法税法(2021)章节练习-第09章企业所得税法第九章企业所得税法一、单项选择题1.a国a企业为中国境内非居民纳税人,未在中国境内设立机构。

2022年8月,企业A转让给法国境内房地产企业的转让价格为800000元。

该房地产原值80万元,折旧20万元。

2022年9月,境内企业在中国缴纳的利息收入为300000元,企业A在中国缴纳的企业所得税为(元)。

a、 11b。

5c。

3d。

七点五2.在中国境内未设立机构、场所的非居民企业取得的下列所得中,应在我国缴纳企业所得税的是()。

a、将境外办公楼转让给境内企业的收入b.将其持有的境内某公司股权转让给境外企业取得的所得c.将使用过的小汽车转让给境内企业取得的所得d.取得境外企业分配的股息所得3.根据企业所得税法律制度,以下关于企业所得税税率的陈述不正确()。

a、国家扶持的高新技术企业,减按15%的税率征收企业所得税b.境外企业在我国设立机构场所,但取得的来源于我国的与境内机构场所无实际关系的所得,减按10%的税率征收企业所得税c、境外企业在中国境内设立机构,取得与境内机构的实际关系所得的,减按10%的税率征收企业所得税d.境外企业在我国设立机构场所,取得的来源于我国的与境内机构场所有实际关系的所得,应按25%的税率征收企业所得税4.根据企业所得税法律制度,以下关于企业所得税收入确认时间的陈述不正确()。

a.企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现b.利息收入,按照合同约定的债务人应付利息的日期确认收入的实现c.接受捐赠收入,按照捐赠合同约定的捐赠日期确认收入的实现d、采用分期收款方式销售的,按照合同约定的收款日期确认收入的实现5.下列项目中,不视同销售确认收入计入应纳税所得额缴纳企业所得税的是()。

a.企业将自产的化妆品用于赠送给关联企业b.企业将自产的水泥用于本企业不动产在建工程c.企业将外购的白酒用于交际应酬d、企业将自产商品从国内总部转移到海外分公司6.根据沪港股票市场交易互联互通机制试点有关税收政策,下列说法不正确的是()。

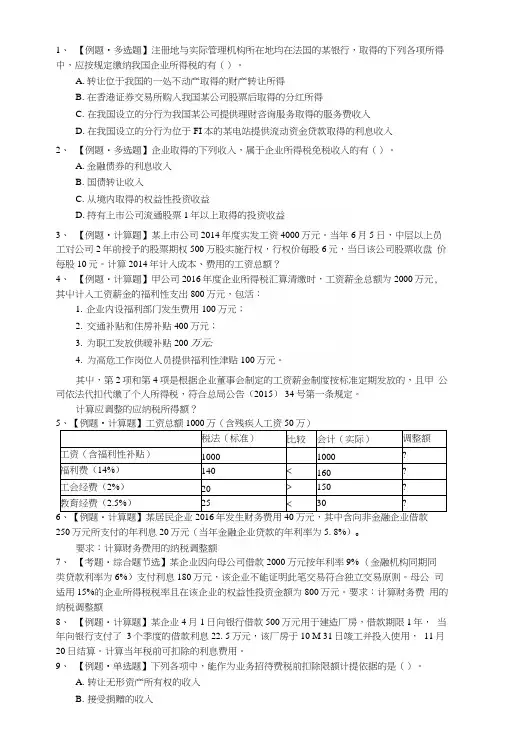

1、【例题•多选题】注册地与实际管理机构所在地均在法国的某银行,取得的下列各项所得中,应按规定缴纳我国企业所得税的有()。

A.转让位于我国的一处不动产取得的财产转让所得B.在香港证券交易所购入我国某公司股票后取得的分红所得C.在我国设立的分行为我国某公司提供理财咨询服务取得的服务费收入D.在我国设立的分行为位于FI本的某电站提供流动资金贷款取得的利息收入2、【例题・多选题】企业取得的下列收入,属于企业所得税免税收入的有()。

A.金融债券的利息收入B.国债转让收入C.从境内取得的权益性投资收益D.持有上市公司流通股票1年以上取得的投资收益3、【例题•计算题】某上市公司2014年度实发工资4000万元。

当年6月5日,中层以上员工对公司2年前授予的股票期权500万股实施行权,行权价毎股6元,当日该公司股票收盘价每股10元。

计算2014年计入成本、费用的工资总额?4、【例题・计算题】甲公司2016年度企业所得税汇算清缴时,工资薪金总额为2000万元, 其屮计入工资薪金的福利性支出800万元,包活:1.企业内设福利部门发生费用100万元;2.交通补贴和住房补贴400万元;3.为职工发放供暖补贴200万元;4.为高危工作岗位人员提供福利性津贴100万元。

其屮,第2项和第4项是根据企业董事会制定的工资薪金制度按标准定期发放的,且甲公司依法代扣代缴了个人所得税,符合总局公告(2015) 34号第一条规定。

计算应调整的应纳税所得额?税法(标准)比较会计(实际)调整额工资(含福利性补贴)10001000?福利费(14%)140< 160?工会经费(2%)20> 150?教育经费(2.5%)25< 30?250万元所支付的年利息20万元(当年金融企业贷款的年利率为5. 8%)o要求:计算财务费用的纳税调整额7、【考题・综合题节选】某企业因向母公司借款2000万元按年利率9% (金融机构同期同类贷款利率为6%)支付利息180万元,该企业不能证明此笔交易符合独立交易原则。

第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规规定成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位和个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担或者支付所得的企业或者机构、场所所在地,负担或者支付所得的个人的住所所在地确定;(六)其他所得,由国务院财政、税务主管部门确定。