第九章 国际税收法律制度

- 格式:pptx

- 大小:389.18 KB

- 文档页数:19

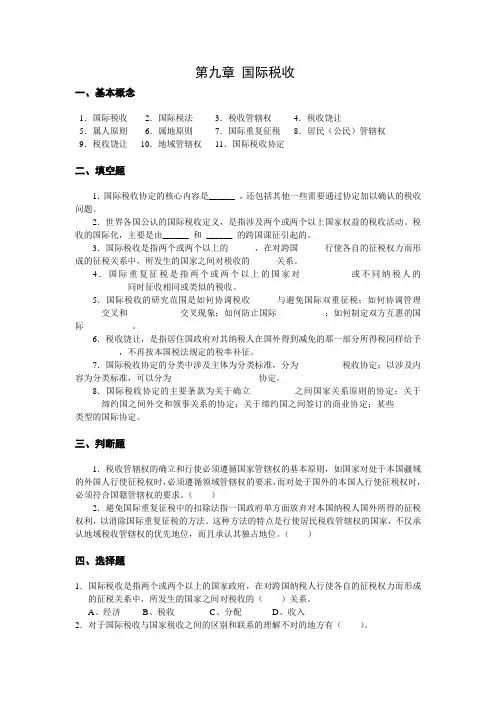

第九章国际税收一、基本概念1.国际税收2.国际税法3.税收管辖权4.税收饶让5.属人原则6.属地原则7.国际重复征税8.居民(公民)管辖权9.税收饶让10.地域管辖权11.国际税收协定二、填空题1.国际税收协定的核心内容是______,还包括其他一些需要通过协定加以确认的税收问题。

2.世界各国公认的国际税收定义,是指涉及两个或两个以上国家权益的税收活动。

税收的国际化,主要是由______和______的跨国课征引起的。

3.国际税收是指两个或两个以上的______,在对跨国______行使各自的征税权力而形成的征税关系中,所发生的国家之间对税收的______关系。

4.国际重复征税是指两个或两个以上的国家对___________或不同纳税人的____________同时征收相同或类似的税收。

5.国际税收的研究范围是如何协调税收______与避免国际双重征税;如何协调管理______交叉和____________交叉现象;如何防止国际___________;如何制定双方互惠的国际___________。

6.税收饶让,是指居住国政府对其纳税人在国外得到减免的那一部分所得税同样给予__________,不再按本国税法规定的税率补征。

7.国际税收协定的分类中涉及主体为分类标准,分为__________税收协定;以涉及内容为分类标准,可以分为____________________协定。

8.国际税收协定的主要条款为关于确立__________之间国家关系原则的协定;关于______缔约国之间外交和领事关系的协定;关于缔约国之间签订的商业协定;某些______类型的国际协定。

三、判断题1.税收管辖权的确立和行使必须遵循国家管辖权的基本原则,如国家对处于本国疆域的外国人行使征税权时,必须遵循领域管辖权的要求,而对处于国外的本国人行使征税权时,必须符合国籍管辖权的要求。

()2.避免国际重复征税中的扣除法指一国政府单方面放弃对本国纳税人国外所得的征税权利,以消除国际重复征税的方法。

国际税收法律制度(国际税收法律制度(一)国际税法概说国际税收管辖权国际税收协定第一节国际税法概论一、国际税法的产生1、资本输出引起的企业和个人的财产的国际化2、所得税制度和一般财产税制度的建立,导致国际重复征税问题的日益严重。

(属人税收管辖和属地税收管辖权的竞和)二、国际税法发展的新特点1、各国加强了对国际商业活动的税收征管。

2、国际税收的协调和合作有了更大规模和更高层次的发展。

3、跨国电子商务产生新的税收问题,适应信息经济技术时代的新的国际税收概念和规则即将形成。

三、国际税法的概念国际税法(International Taxation law) 是适用于调整跨国征税对象(跨国所得和跨国财产价值)上存在的国际税收分配关系的各种法律规范的总称。

渊源:包括国家间的有关税收条约和各国国内涉外税法规范的一个独立的法律体系。

(实体法规范、程序法规范、冲突法规范)(1)狭义国际税法说:税收的国际法,仅仅是调整国家之间的国际税收分配关系的法律规范。

德国学者:Gusta lippertO.Bvhler(2)广义的国际税法说:调整国家与国家之间以及国家与纳税人之间的、以跨国所得为基础形成的国际税收关系的法律规范的总称。

学者:lowenfeld四、国际税法的特征(一)国际税收法律关系的主体:国家和跨国纳税人(居民纳税人和非居民纳税人)征税主体纳税主体(二)国际税收法律关系的客体:纳税人的跨国所得或跨国财产价值。

本国居民来源于外国的所得非本国居民的外国人取自本国境内的所得(三)国际税收法律关系的内容:国际税收主体的权利和义务国家与跨国所得的纳税人之间的征纳关系一国与另一国之间的税收利益分配关系五、国际税法的原则1、税收管辖权独立自主原则2、避免国际重复征税原则3、消除对外国人的税收歧视原则4、防止国际逃税和避税原则案例:甲国的A公司将其专利技术转让给乙国的B公司,获技术转让费10万美元。

乙国依其本国税法和与甲国签订的税收协定的规定,征收A公司预提税1万美元,后甲国政府也就该技术转让收益征收A公司1万美元之所得税。

国际经济法概论讲义(10)2013-2014第一学期祁欢第九章国际税法第一节国际税法概述一、国际税法的产生12纳关系和税收分配关系。

因此,国际税收关系主要发生在所得税上。

3.调整对象的广泛性。

既包括国家间的税收分配关系,又包括国家与跨国纳税人之间的税收征纳关系。

4.法律规范的多样性。

既包括国际法规范,又包括国内法规范;它既有实体法规范,又有冲突法规范。

三、国际税法的法律渊源与基本原则(一)国际税法的渊源,主要有国际税收条约或协定、各国涉外税法、国际惯例以及其他渊源等几类。

(二)国际税法的基本原则,包括税收管辖权独立原则和税收公平原则。

其中,税收公平原则是最为各国所公认的国际税法的基本原则。

四、国际税法的发展前景第二节税收管辖权一、税收管辖权概述二、居民税收管辖权的确认(一)纳税人居民身份的确认1、自然人居民身份的确认(1)住所标准(2)居所标准(3)居留时间标准(4)国籍标准* 中国:同时采用住所与居留时间两项标准2.法人居民身份的确认(1)法人注册成立地标准(2)法人实际管理和控制中心所在地标准(3)法人总机构所在地标准* 中国:以法人注册地和总机构两个标准结合3.居民税收管辖权冲突的协调无论是自然人居民身份冲突,还是法人居民身份冲突,目前均是由有关国家间通过双边税收协定来协调解决。

一般有两种解决办法可供选择:一是由缔约国双方通过协商确定纳税人的居民身份归属;二是在税收协定中预先规定一种解决冲突时应依据的标准或选择顺序。

三、收入来源地税收管辖权的行使(一)对非居民营业所得的征税营业所得,又称营业利润或经营所得,一般是指纳税人从事工业生产、交通运输、农林牧业、金融、商业和服务性行业等企业经营性质的活动而取得的收益。

常设机构原则,是指来源国仅对非居民纳税人通过设在境内的常设机构而获取的工商营业利润实行征税的原则。

(1)常设机构的概念和范围常设机构首先是指一个企业进行其全部或部分生产、经营的固定场所。

国际税收法律制度一.国际税收法律制度概述(一)国际税收产生的经济原因和法律原因财产和收益的国际化就是国际税法产生的经济原因。

19世纪末以前,各国税收的征税对象是处于本国领土内的人和物。

在此情况下,国家税收的性质仅仅是国家与其管辖下的纳税人之间的利益分配关系,不涉及其他国家的税收利益,不存在国际税收的利益分配问题。

19世纪末,资本主义进入了垄断阶段,垄断阶段资本主义的主要特征是资本输出。

资本输出的主要表现形式就是直接投资和间接投资,而和国际直接投资和间接投资相伴而生的就是股息、利息、租金、特许权使用费等跨国收益和表现为不动产、资本、动产等跨国财产。

各国税收利益的冲突是国际税法产生的法律原因。

在企业和个人收益和财产国际化的情况下,各国为了税收利益,分别依据属人原则和属地原则课税,就会使纳税人对两个国家产生纳税义务,产生居民税收管辖权和来源地税收管辖权的冲突。

这种冲突还可以表现为居民税收管辖权和居民税收管辖权的冲突(如果适用不同的居民标准)、来源地税收管辖权和来源地税收管辖权的冲突(如果适用不同的来源地标准)。

国际税法形成的主要标志是:(1)国家间的税收协定,如我国就和80多个国家签订了避免双重征税的协定;(2)国内法中出现协调国际税收关系的规定,如税收减免、转移定价等;(3)两个范本的出现使国际双边条约的内容日益完备。

1963年,经济合作发展组织制定了《关于对收益和财产征税的协定范本草案》,并于1977年正式发布。

1967年联合国经济及社会理事会通过决议,要求成立一个专家小组研究制定一个能够广泛适用于所有国家或地区的国际税收协定范本,并于1979年通过了联合国范本。

1980年,联合国经济和社会发展理事会发布了《联合国关于发达国家和发展中国家避免双重征税的协定范本》。

联合国范本公布后未作修改,经合组织范本在 1997年11月公布了新的修订本。

(二)国际税收法律关系的特点国际税法的调整对象是国际税收法律关系。