第3章 资产选择理论

- 格式:ppt

- 大小:3.97 MB

- 文档页数:47

证券投资学(第四版)1、简述有价证券的种类和特征答:有价证券是一种具有一定票面金额,证明持券人有权按期取得一定收入,并可自由转让和买卖的所有权或债权证书.有价证券多种多样,从不同的角度、按照不同的标准,可以对其进行不同的分类:(1)按发行主体的不同,可分为政府证券(公债券)、金融证券和公司证券.(2)按所体现的内容不同,有价证券可分为货币证券、资本证券和货物证券。

(3)根据上市与否,有价证券可分为上市证券和非上市证券。

划分为上市证券和非上市证券的有价证券是有其特定对象的。

这种划分一般只适用于股票和债券。

按照证券的经济性质,有价证券可分为债券、股票和证券投资基金,他们的特点分别如下:债券的特征:(1)偿还性(2)流通性(3)安全性(4)收益性股票的特征:(1)不可偿还性(2)参与性(3)收益性(4)流通性(5)价格的波动性和风险性证券投资基金的特征:(1)集合理财、专业管理;(2)组合投资、分散风险;(3)利益共享、风险共担;(4)严格监管、信息透明;(5)独立托管、保障安全2、简述普通股的基本特征和主要种类答:普通股股票的每一股份对公司财产拥有平等权益。

普通股股票具有的特征:(1)普通股股票是股份有限公司发行的最普通、最重要也是发行量最大的股票种类. (2)这类股票是公司发行的标准股票,其有效性与股份有限公司的存续期间相一致.股票持有者就是公司的股东,平等地享有股东权利。

股东有参与公司经营决策的权利。

(3)普通股股票是风险最大的股票。

股份有限公司根据有关法规的规定以及筹资和投资者的需要,可以发行不同种类的普通股。

(1)按股票有无记名,可分为记名股和不记名股.(2)按股票是否标明金额,可分为面值股票和无面值股票。

(3)按投资主体的不同,可分为国家股、法人股、个人股等等。

(4)按发行对象和上市地区的不同,又可将股票分为A股、B股、H股和N股等。

3、证券投资基金与股票、债券有哪些异同答:相同点:都是证券投资品种的一种;不同点:与直接投资股票或债券不同,证券投资基金是一种间接投资工具。

第一章国有资产管理理论一.国有资产的分类(一)按国有资产占使用主体分类(1)企业国有资产(2)行政事业单位国有资产(二)按国有资产性质分类(1)经营性国有资产(2)非经营性国有资产(3)资源性国有资产(三)按国有资产存在的形态分类(1)有形资产(2)无形资产(四)按国有资产所处地域分类(1)境内国有资产(2)国外国有资产(五)按国有资产形成方式(1)自然界固有的国有资产(2)人工创造的国有资产(六)按国有资产管理体制分类(1)中央政府管理国有资产(2)地方政府管理国有资产二.国有资产的形成途径(1)公营经济转化形成的国有资产。

(2)国家依据法律法规取得的国有资产(3)赎买民族资本形成的国有资产(4)国家投入资金形成的国有资产(5)接受捐赠,援助,转让形成的国有资产三.国有资产税后利润的分配顺序(1)弥补以前年度不足(2)提取公积金(3)公益金(4)任意公积金(5)股东分配四.财产权包括:所有权,占有权,使用权,收益权,处置权。

五.国有资产:是属于国家所有一切财产和财产权利的总称。

广义:是指国有财产。

狭义:仅仅指企业国有资产。

六.国家拥有资产的理论依据(1)国家经济主权是国家拥有资源性资产理论依据。

(2)国家政治主权是国家拥有非经营性资产理论依据。

(3)国家生产资料使用权是国家拥有经营性资产的理论依据。

七.权能分解是一种更高级的产权结构形式。

权能分解的根本原因:是社会生产力发展必然结果。

八.现代企业制度下的基本产权关系包括(1)产权主体划分(2)财产权利分解(3)收益形式的确定第二章国有资产管理体系一.国有资产管理主体构成:四层次三元主体。

四层:(1)国务院(2)各省,自治区,直辖市人民政府(3)地级市,区,自治州人民政府(4)县及县级市人民政府三元:(1)国有资产监督管理机构(2)国有资产运营机构(3)国家出资企业二.国有资产管理主体的特点(1)履行所有者职能。

(2)全面管理(3)所有权管理(4)占有使用权管理(5)分工管理三.国有资产运营机构特点(1)国家依法独资设立(2)授权行使所有者和占有者的权利(3)以国有资本运营作为主要业务四.国家出资企业特点(1)企业法人(2)依法设立(3)有必要的财产和经费(4)有自己的名称,组织机构和场所(5)能够独立的承担民事责任五.国有资产运营机构经国家授权履行国有资产使用者与占有使用者的职能。

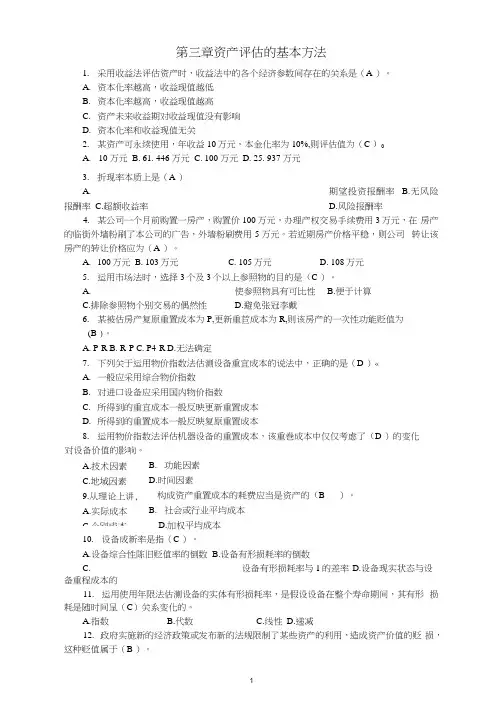

第三章资产评估的基本方法1. 采用收益法评估资产时,收益法中的各个经济参数间存在的关系是(A )。

A. 资本化率越高,收益现值越低B. 资本化率越高,收益现值越高C. 资产未来收益期对收益现值没有影响D. 资本化率和收益现值无关2. 某资产可永续使用,年收益10万元,本金化率为10%,则评估值为(C )0A. 10 万元B. 61. 446 万元C. 100 万元D. 25. 937 万元3. 折现率本质上是(A )A.期望投资报酬率 B.无风险报酬率 C.超额收益率 D.风险报酬率4. 某公司一个月前购置一房产,购置价100万元,办理产权交易手续费用3万元,在 房产的临街外墙粉刷了本公司的广告,外墙粉刷费用5万元。

若近期房产价格平稳,则公司 转让该房产的转让价格应为(A )。

A. 100万元B. 103万元C. 105万元D. 108万元 5. 运用市场法时,选择3个及3个以上参照物的目的是(C )。

A.使参照物具有可比性 B.便于计算 C.排除参照物个别交易的偶然性D.避免张冠李戴 6. 某被估房产复原重置成本为P,更新重苣成本为R,则该房产的一次性功能贬值为(B )。

A. P-RB. R-PC. P4-RD.无法确定7. 下列关于运用物价指数法估测设备重宜成本的说法中,正确的是(D )«A. 一般应采用综合物价指数B. 对进口设备应采用国内物价指数C. 所得到的重宜成本一般反映更新重置成本D. 所得到的重置成本一般反映复原重置成本8. 运用物价指数法评估机器设备的重置成本,该重巻成本中仅仅考虑了(D )的变化B. 功能因素 D.时间因素 构成资产重置成本的耗费应当是资产的(B B. 社会或行业平均成本 D.加权平均成本 10. 设备成新率是指(C )。

A.设备综合性陈旧贬值率的倒数B.设备有形损耗率的倒数C.设备有形损耗率与1的差率 D.设备现实状态与设备重程成本的11. 运用使用年限法估测设备的实体有形损耗率,是假设设备在整个寿命期间,其有形 损耗是随时间呈(C )关系变化的。

《货币银行学》教学大纲主要内容第一篇货币、信用与经济第一章货币与经济第一节货币的定义理论定义:在商品或劳务的交易、支付以与债务的偿还中作为交易媒介或支付工具被普遍接受的东西。

实证定义:根据货币的基本职能和货币流动性的差异来划分货币层次。

第二节货币的职能价值尺度:是指货币能表现和衡量其它一切商品和劳务的价值。

流通手段:是指货币在商品交换中充当交易的媒介。

价值储藏手段:货币作为价值的储藏是储存超越时间的购买力。

支付手段:在商品赊销和预付贷款时,商品的让渡与货币支付在时间上分离,货币便充当延期支付的手段。

第三节货币形式的演变按货币价值与币材价值的关系货币依次经历过:商品货币、代用货币、信用货币以与电子货币五种形式。

第四节货币制度定义:一个国家以法律形式所规定的货币流通的组织形式。

内容:1.规定本币的材料与货币单位。

2.规定本币和辅币的发行和流通。

3.规定发行的准备。

4.规定货币的对外关系。

在货币制度发展史上曾经历过四种不同的货币制度,依次为银本位制、金银复本位制、金本位制、以与信用货币制度。

第二章信用与信用工具第一节信用一、信用的定义信用是以偿还与付息为条件的借贷行为,体现一定的债权债务关系。

二、信用的产生:首先,信用是在商品经济有了一定的发展基础上产生的。

其次,信用只有在货币的支付手段职能存在的条件下才能发生。

三、信用的基本形式1. 商业信用:工商企业之间在商品和劳务交易时以延期支付和预付款形式所提供的信用。

2. 银行信用:银行与其他金融机构通过放款、贴现等方式,以货币形式提供的信用。

3. 国家信用:政府以债务人身份,筹集资金的一种借贷行为。

4. 消费信用:工商企业、银行与其他金融机构以消费品为对象,向消费者提供的信用。

5. 国际信用:是指国际间的借贷关系。

第二节信用工具一、短期性金融工具——主要是指偿还期在一年以下的票据和国库券。

(一)票据行为——以承担票据债务为目的所做的必要的行为。

1. 背书(Endorsement )2. 承兑(Acceptance )3. 票据的贴现(Discount )(二)票据的种类1. 支票(Check )2. 本票 (Promissory Note)3. 汇票(Bill of Exchange 或Draft )二、长期金融工具——主要是指偿还期在一年以上的债券和股票。

第三章 公共选择理论目标1. 了解公共选择论的基本方法论。

2. 了解投票悖论、阿罗不可能定理、单峰定理、中间投票人定理。

3. 了解公共选择过程中各经济主体的行为选择。

4. 了解寻租理论。

引言1. 选择:经济学永恒的主题2. 私人选择3. 公共选择一、公共选择论概述1.公共选择论的发展1)公共选择,又称集体选择。

公共选择论是用经济学的方法研究政治问题的一种理论。

(现在,也有人用“政治经济学(political economy )”来取代“公共选择论”。

例如,Rosen(2005)就是一例。

)公共选择论在研究对象上和政治学没有什么区别,它是因为研究方法独特性而区别于政治学的。

公共选择论从经济学角度研究非市场决策。

它和财政学有着千丝万缕的关系,而且起源于财政理论。

2)数学家:孔多塞经济学家:布坎南(James M. Buchanan ,1919- ),1986年诺贝尔经济学奖得主。

塔洛克2.公共选择论研究的方法论公共选择论研究方法论三要素:(1)方法论上的个人主义(2)经济人(3)交易政治[这是布坎南在诺贝尔经济学奖颁奖典礼上致辞的主要内容,布坎南同时将这些看法和维克塞尔的贡献联系起来]二、 直接民主制下的公共选择直接民主制,是指集体决策中所有相关利益的人都能直接参与投票决策的制度。

许多国家的重大事项决策,实行全民公决的制度。

1.一致同意规则(一致性规则)(unanimity rule )1)所谓一致同意规则,是指一项集体行动方案,只有在所有参与者都同意,或者至少没有任何一个人反对的前提下,才能实现的一种表决方式。

此时,每一个参与者都对将要达成的集体决策享有否决权。

只有在一致同意的前提下,集体行动(公共选择)才能进行。

一般说来,“同意”包括不反对/弃权。

2)一致同意规则的特点:A. 帕累托改善的选择B. 参与者平等的选择C. 避免“搭便车”行为D. 交易成本高 3)“近似一致同意” (见图3-2) 2.多数同意规则(majority voting rules )1) 所谓多数同意规则,是指一项集体行动方案,至少有超过半数的人支持或认可(即同意或者不反对)才能实施。

第二章市场需求、供给与均衡价格1.保护价格高于均衡价格,会刺激生产、限制消费,导致市场过剩。

记忆口诀:保过2.需求价格弹性系数Ed>1,需求富有弹性的商品,价格上升会使销售收入减少,价格下降会使销售收入增加。

记忆口诀:富少(富有弹性降价好)3.影响需求价格弹性的因素:替代品的数量和相近程度,商品的重要性,商品用途的多少,时间记忆口诀:多长高大(多长高则弹性大)第三章生产和成本理论1.企业的本质是作为市场机制或价格机制的替代物。

记忆口诀:本质替代2.企业存在的根本原因是交易成本的节约,即企业是市场交易费用节约的产物。

记忆口诀:节约产物第四章市场结构理论1.一级价格歧视记忆口诀:服装店(按不同消费者愿意支付的最高价格出售)2.二级价格歧视记忆口诀:批发(不同批发量不同价,同个批发量同个价)3.三级价格歧视记忆口诀:学生票(划分出学生等几组消费者分别收取不同价格)4.垄断竞争、寡头垄断、完全垄断市场的供给曲线记忆口诀:带“垄断”二字的市场都没有供给曲线第六章市场失灵和政府的干预1. 一般均衡状态(瓦尔拉斯均衡状态)记忆口诀:瓦斯均衡第七章国民收入核算和简单的宏观经济模型1.C+I+G+(X-M)=C+S+T记忆口诀:吃一个西梅=吃食堂2.凯恩斯消费理论记忆口诀:两减一收3.莫迪利安尼的生命周期理论记忆口诀:莫生4.弗里德曼的持久收入理论记忆口诀:佛救5.决定投资的因素主要有实际利率、预期收益率、投资风险、预期通货膨胀率、折旧。

记忆口诀:风一吹,莉莉的帐篷旧了6.投资乘数=1÷(1-边际消费倾向β)=政府购买支出乘数(第十七章)7.总需求的影响因素:利率、货币供给量、政府购买、税收、预期、价格总水平。

记忆口诀:购公寓睡家里8.总供给的影响因素:价格、成本、其他因素、预期。

记忆口诀:预计其他人嫁成功9.长期总供给的影响因素:劳动、资本、技术、经济体制。

记忆口诀:老子技惊四座第八章经济增长和经济发展理论1.古典型周期,经济运行处在低谷时的经济增长为负增长,经济总量GDP绝对减少。