第二讲 资产组合选择理论

- 格式:doc

- 大小:543.00 KB

- 文档页数:13

投资学中的资产组合理论投资学是研究投资行为和投资决策的学科,而资产组合理论是投资学中的重要理论之一。

资产组合理论旨在通过合理配置不同资产,以达到最佳的投资组合,实现风险和收益的平衡。

一、资产组合理论的基本原理资产组合理论的核心思想是通过将资金分散投资于不同的资产类别,降低投资风险,提高收益。

这是因为不同的资产类别具有不同的风险和收益特征,通过组合投资可以平衡不同资产的风险和收益,降低整体投资风险。

资产组合理论的基本原理包括以下几点:1. 分散投资:将资金分散投资于不同的资产类别,如股票、债券、房地产等,以降低投资风险。

当某一资产表现不佳时,其他资产可能表现良好,从而实现风险的分散。

2. 风险与收益的权衡:投资者在选择资产组合时,需权衡风险和收益。

通常情况下,高风险资产具有高收益潜力,而低风险资产则收益相对较低。

投资者需根据自身风险承受能力和投资目标来确定合适的资产配置比例。

3. 投资者偏好:资产组合理论认为投资者有不同的风险偏好和收益要求。

有些投资者偏好高收益高风险的资产,而有些投资者则更倾向于低风险低收益的资产。

因此,投资者的风险偏好是资产组合构建的重要考量因素。

二、资产组合构建的方法资产组合构建的方法有多种,常见的方法包括:1. 最小方差组合:这是资产组合理论中最经典的方法之一。

最小方差组合是指在给定风险水平下,使投资组合的方差最小化。

通过对不同资产的权重进行调整,可以找到最佳的投资组合,以实现风险和收益的平衡。

2. 马科维茨均值方差模型:这是一种基于投资组合风险与收益之间的权衡关系的建模方法。

该模型将投资组合的收益率和方差作为评价指标,通过优化模型中的参数,找到最佳的投资组合。

3. 市场组合理论:市场组合理论认为,市场上的投资组合是最佳的组合,因为市场上的投资者都是理性的,他们会选择最佳的资产配置比例。

因此,投资者可以通过购买市场上的指数基金等方式,间接获得市场组合的收益。

三、资产组合理论的应用资产组合理论在实际投资中具有广泛的应用。

托宾资产组合理论LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】托宾的资产组合选择理论不要把所有的鸡蛋放在一个篮子里托宾获奖是因为他对金融市场及其与支出决策. 就业. 生产和物价的关系进行的分析. 托宾的研究成为中心经济理论中实物和金融状况的结合方面的—次重大突破.(一)托宾的资产组合理论资产组合理论的核心是如何减少投资风险,其理论的中心思想可以用一句话来概括:"不要把所有的鸡蛋放在同一个篮子里。

"资产就是人们通常所说的财富,财富可以以不同形式存在,例如实物资产(机器、设备、房屋、土地、汽车等)也可是金融资产(现金、存款、股票、债券等)。

不同的资产在流动性、收益性、安全,性等方面是有差异的,托宾认为,人们会根据收益和风险的选择来安排其资产组合。

货币在不存在通胀的情况下是最安全的资产,且流动性最好,但没有利息收入,收益性较差;若购买股票、债券等有价证券会有收益,因为这时可以得到利息、股息、红利及证券价格上涨带来的资产升值,但同时又要承担亏损的风险。

现实中的普遍规律是,收益越大的资产风险也就越大,因此必须要考虑资产选择的安全性。

总的来讲,人们首先要考虑资产的收益性和安全性,当收益相同时,人们则选择流动性较好的资产。

因此,当利率上升时,为得到更多的利息收入,人们会减少手中持有的货币,而当人们认为投资债券、股票的预期收益较高时,就会增加对股票、债券的购买,减少货币的持有。

当我们将收入一部分购买股票,一部分存入银行,一部分购买债券,一部分用于汽车首付时,实际上就是在进行资产组合,这样组合的目的就是为了能尽量降低风险、获取最大收益。

在投资债券股票时也存在组合问题。

例如在投资债券时,债券有不同的期限,期限短的可以较早收回本息,但收益率低,期限长的收益率高,但占用资金较长,流动性差,因此人们应根据自己对资产的安排进行选择。

当然,债券的二级市场提高了其流动性,当购买了债券却急需用钱时,可以在二级市场上将其出售,变为现金,所以说一个发达、完善的二级流通市场对一级市场是相当重要的,否则人们在购买债券时就会顾虑重重。

第4章资产组合选择:资产需求理论 WORD文档使用说明:第4章资产组合选择:资产需求理论来源于本WOED文件是采用在线转换功能下载而来,因此在排版和显示效果方面可能不能满足您的应用需求。

如果需要查看原版WOED文件,请访问这里第4章资产组合选择:资产需求理论文件原版地址:/e5a64d332d0d88dd596f1b98.pdf第4章资产组合选择:资产需求理论|PDF转换成WROD_PDF阅读器下载资产组合选择:第 4 章资产组合选择:资产需求理论一、问题的提出假设你突然成为百万富翁,获得一笔巨额财富,那么你的做法可能是:(一)拿出一部分资产用于消费;(二)将部分用于投资,如投资于金币、土地、国库券或某家公司的股票。

在投资过程中你将面临如下问题:第一,你如何决定持有什么样的资产组合;第二,在不同的财富贮存形式中,确定投资决策标准;第三,是应该只购买一种资产还是同时购买几种不同的资产。

二、本章主要内容本章介绍资产组合选择理论。

这一理论概述了在决定什么资产值得购买的时非常主要的标准;提示了多样化的好处。

三、本章内容的重要性(一)资产需求理论在货币、银行、金融市场的研究中发挥着关键的作用,是货币经济学后边许多分析的基础。

(二)在以后的分析中,我们将用资产需求理论(CAPM、APT)考察利率变化状况、银行资产负债管理、货币供应过程、货币的需求等等。

资产需求的决定因素[问题的提出] 一项资产就是一项具有价值贮藏功能的财产。

在个人面临诸如是否购置并持有一种资产、购置该种资产还是购置别种资产等的选择时,必须考虑下列几个因素。

第一,财富规模,即个人拥有的,包括所有资产在内的总资源。

第二,资产的预期回报率,即一种资产相对于替代性资产的预期回报率(预期下一阶段的回报率)。

第三,资产的风险水平,即一种资产相对于替代性资产的风险(回报的不确定程度)。

第四,资产的流动性,指相对于替代性资产的流动性(即一种资产变现的容易程度和速度)。

第⼆讲资产组合选择理论第⼆讲资产组合选择理论本讲主要讲述以下内容:收益与风险的度量标准的Markowitz 均值—⽅差模型推⼴的风险---收益组合选择模型 § 1.2 收益与风险的度量1. 资产收益(Return,Income,Yield )度量投资在某项资产上的收益(Return,Income)就是资产价格在⼀定时间上的绝对改变量,收益率(Yield)是资产价格的变化率。

这⾥资产指的是⼀切负债⼯具、普通股股票、期权、期货、优先股、房地产、收藏品等。

常见资产价格过程:⽆风险资产(银⾏存款,短期债券)的价格离散时间 n f n r P P )1(0+=,T n ,...,2,1=连续时间 ?=tduu t e P P 0)(0λ,],0[T t ∈;其中)(t λ为t 时刻的利息⼒(定义为tt t tt t P P tP P P t t '?-→?==?+0lim)(λ)特别,利息强度为常数即λλ=)(t 时,t t e P P λ0=;当n t =时,n f n n r P e P P )1(00+==λ,所以)1ln(f r +=λ风险资产(股票,长期债券)的价格Black-Scholes 模型:)(t t t dW dt S dS σµ+= 解上述⽅程可得:tW t t eS S σσµ+-=)(0221其中t W 是概率空间),,(P F Ω上的标准Brown 运动(即t W 是零初值平稳的独⽴增量过程,且具有正态分布),0(~t N W t )。

股票价格模型的其他形式:带Possion 跳的⼏何Brown 运动模型、随机波动率模型、分式⼏何Brown 运动模型、⼀般的指数半鞅模型)离散时间风险证券价格)1),...(1)(1(210n t t t T R R R S S +++=其中,T t t t t n ==,...,,0210是],0[T 的n 等分点,i t R 表⽰时间区间],[1i i t t -上的利息率,通常假设 n t t t R R R ,...,21是独⽴同分布随机变量。

第二讲 资产组合选择理论本讲主要讲述以下内容: 收益与风险的度量标准的Markowitz 均值—方差模型 推广的风险---收益组合选择模型 § 1.2 收益与风险的度量1. 资产收益(Return,Income,Yield )度量投资在某项资产上的收益(Return,Income)就是资产价格在一定时间上的绝对改变量,收益率(Yield)是资产价格的变化率。

这里资产指的是一切负债工具、普通股股票、期权、期货、优先股、房地产、收藏品等。

常见资产价格过程:无风险资产(银行存款,短期债券)的价格离散时间 n f n r P P )1(0+=,T n ,...,2,1=连续时间 ⎰=tduu t e P P 0)(0λ,],0[T t ∈;其中)(t λ为t 时刻的利息力(定义为tt t tt t P P tP P P t t '∆-→∆==∆+0lim)(λ)特别,利息强度为常数即λλ=)(t 时,t t e P P λ0=; 当n t =时,n f n n r P e P P )1(00+==λ,所以)1ln(f r +=λ 风险资产(股票,长期债券)的价格Black-Scholes 模型:)(t t t dW dt S dS σμ+= 解上述方程可得:tW t t eS S σσμ+-=)(0221其中t W 是概率空间),,(P F Ω上的标准Brown 运动(即t W 是零初值平稳的独立增量过程,且具有正态分布),0(~t N W t )。

股票价格模型的其他形式:带Possion 跳的几何Brown 运动模型、随机波动率模型、分式几何Brown 运动模型、一般的指数半鞅模型) 离散时间风险证券价格)1),...(1)(1(210n t t t T R R R S S +++=其中,T t t t t n ==,...,,0210是],0[T 的n 等分点,i t R 表示时间区间],[1i i t t -上的利息率,通常假设 n t t t R R R ,...,21是独立同分布随机变量。

特别,)1(01R S S +=,R 是风险利率,是随机变量。

如果证券到期按面值P 兑换,那么该证券在0时刻的期望(合理)发行价格为:)](1[]1[)1(111110R rR r P Rr R r P f f f f E E R PE B +-++-+--⋅=-⋅=+=收益率设}0;{T t S S it ≤≤=是定义在滤子概率空间),)(,,(P F F T t t ≤Ω上的-+R 值随机过程,t F 表示市场参与者在t 时刻所掌握的有关市场的全部信息,it S 表示资产i (如股票或者债券)在t 时刻的价格,资产i 在第t 时期],1[t t -内的收益率定义为:11)(--+-=it itit it S D S S it R , T t ,...,2,1= (1.1) it D 表示第t 时期],1[t t -资产i 的红利(债券的利息),通常假设it D 是确定且为常数d D it =。

所以某一资产的收益率为在一定时间内(],1[t t -)单位投资(1-it D ) 获得的总收益(it it it D S S +--)(1)。

资产的收益率也是概率空间),)(,,(P F F T t t ≤Ω上的一个随机过程。

特别,风险资产的价格是几何Brown 运动,且股票无红利支付,则股票的瞬时收益率为:tS dS dW dt t tσμ+= 如果风险资产价格过程为:)1),...(1)(1(210n t t t T R R R S S +++=其中,假设n t t t R R R ,...,21是独立同分布随机变量,则该资产在],0[T 上的收益率为1)1),...(1)(1(21-+++=n t t t T R R R R即:∑=+=+++=+ni t t t t T i n R R R R R 1)1ln()]1),...(1)(1ln[()1ln(21由中心极限定理可知,)1ln(T R +近似服从正态分布。

任一资产(除了无风险资产以外),由于未来收益的不确定性,因而存在有风险。

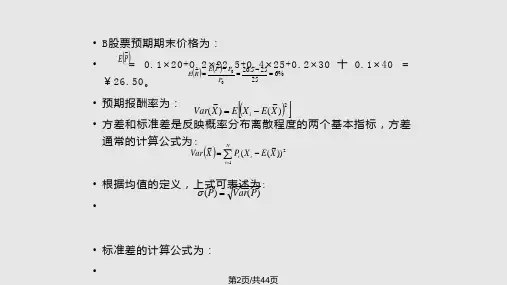

资产收益率R 是随机变量,如果能够知道收益率的概率分布,就可以确定资产的平均收益率][R E 。

资产收益通常用资产收益率的均值来度量。

通过收集收益率i R 的历史数据it r ,T t ,...2,1=利用数理统计中的估计理论(非参数估计和参数估计理论),通过对收益率分布的估计,从而可以度量资产未来的收益和风险。

矩估计值为: ∑===Tt it T i i r R r 11ˆˆ2. 资产风险(Risk)的度量风险(risk )是指风险资产的预期收益的不确定性(概率)。

对资产未来收益的不确定性的度量就是风险度量(Risk Measure )。

资产风险是指风险资产的价格或收益率的不确定性。

度量风险的标准有很多,最简单的风险度量标准是:方差)(R Var实际应用中可用矩估计方法,用收益率的样本方差来作为其估计量:∑=-==Ti i it Ti ir r R Var 1212)()ˆ(ˆσ 或者修正样本方差 ∑=--==T i i itT iir rR Var 12112)()ˆ(ˆσ推广的风险度量标准全风险测度(Overall Risk Measure):方差: )(R Var 标准差: )(R Var期望绝对偏差: |)(|R E R E -市场风险(系统风险): )(),(m m i R Var R R Cov i =β下滑风险测度(Downside Risk Measure)下偏矩(Lower Partial Moments)n 阶下偏矩定义为:)()()(x dF x q q LPM X qn n ⎰∞--=其中,}{)(x X P x F X ≤=是资产X 收益的分布函数.1) 二阶下偏矩(或半方差)(SLPM):dx x F x q x dF x q q SLPM X qX q)()(2)()()(2⎰⎰∞-∞--=-=2) 一阶下偏矩(FLPM)dx x F x dF x q q FLPM X q X q)()()()(⎰⎰∞-∞-=-=3) 零阶下偏矩(ZLPM))()(x dF q ZLPM X q ⎰∞-=4) 风险价值(Value at Risk ,简记为VaR ) )(1p F VaR p --= 即:p VaR X P p =-≤}{一定的目标期间内,在给定的置信水平p 下,预期的最大损失。

如果资产的分布是对称分布,上述定义等价于p VaR X P p -=≤1}{5) 条件风险价值(Conditional Value at Risk, 简记为CVaR ) ]|[p p VaR X X E CVaR ≥--= 6) 风险资本(Capital at Risk ,简记为CaR ) )(10p F e X CaR rT p ---=7) 条件风险资本(Conditional Capital at Risk ,简记为s CaR )]|[0p rT s p VaR X X E e X CaR -≥-=-8) 风险收益(Earnings at Risk,简记为EaR) ]|[][p p VaR X X E X E EaR -≥-= 有关上述不同风险度量之间的关系可参看文献:Jon Danielsson, Bjorn N. Jorgensen ,Mandira S,Casper G . Comparing Risk Measures.Kaplanski G ,Kroll Y . VaR Risk Measures Versus Traditional Risk Measures:and Analysis and Survey. Journal of Risk, 2000, 4(3).§ 1.2标准均值—方差资产组合选择模型1952年,Markowitz 在Journal of Finance 上发表了“Portfolio Selection ”一文,最先提出用风险资产的预期收益率和收益率的方差(或标准差)来度量风险资产的收益和风险,利用数理模型研究了资产组合的选择问题---均值—方差资产组合选择模型。

模型的基本假设组合分析是在单一时期进行; 资产是无限可分;收益率概率分布的均值和方差是存在的,可以用参数估计的方法估计; 市场是无摩擦的(无交易费、税收、红利等因素);投资者是理性的,即在相同的风险下,追求收益最大化,或者在相同的收益下追求风险最小。

模型建立设i R 表示第i 种资产的收益率,是一个随机变量均值方差存在,i i r R E =)(,2)(i i R Var σ=,ij j i R R Cov σ=),(,记协方差矩阵为)(ij σ=∑,i x 表示投资在第i种资产上的份额(在每种资产上分配的比例),0≥i x (不允许卖空),n i ,...,2,1=,11=∑=ni ix,称∑==ni i i R x R 1为由n 个资产组成的投资组合,该投资组合的期望收益和方差分别为r x r x R E x R E i ni i i n i i p '====∑∑==11)()(μx x x x R x Var R Var ijnj jini i n i i p∑'====∑∑∑===σσ1112)()(显然 i ni p i ni r r ≤≤≤≤≤≤11max min μ标准均值—方差资产组合选择模型给定收益率的条件下选择风险最小的投资组合,即指定收益率p r x μ=',求),...,(21'=n x x x x 使得投资组合的风险x x p ∑'=2σ最小。

x x x x ijnj jini px∑'==∑∑==σσ112mint s .p ini i r x rx μ='=∑=111=∑=ni ix0≥i x n i ,...,2,1=上述优化问题的最优解称为有效投资组合,对任意给定的投资组合期望收益水平p μ,都可以得到一个与其相对应的有效投资组合的最小方差2σ,全部有效投资组合对应的收益率方差和期望在方差2σ—均值p μ平面上对应的集合称为投资组合的有效边界;在有效边界上不同投资者根据自己对风险和收益的偏好不同,选择各自的最优资产组合。

模型的求解由拉格朗日乘子法,令)(2)1(2),,...,(1211112,121p i i ni i i n i ijnj jini n r x r x x x x x x L μλλσλλ----=∑∑∑∑====)(2)1(221p r x I x x x μλλ-'--'-∑'=于是有022221=--∑=∂∂r I x xLλλ所以有 )(211r I x λλ+∑=- 代入约束条件解得:p r r r I μλλ=∑'+∑'--2111)()(1)()(2111=∑'+∑'--λλI r I I令:I I A 1-∑'=,r I B 1-∑'=,r r C 1-∑'=,2B AC -=∆,解上述线性方程组可得∆-=B C p μλ1,∆-=BA p μλ2所以优化问题的最优解为:2111λλ⋅∑+⋅∑=--r I x对应的最小方差为:2121112)(λμλλλσp r x I x x x x +=⋅∑∑'+⋅∑∑'=∑'=--)2()(212C B A x p p +-=∆μμσ最优问题解的性质:1)对任意p μ(i ni p i ni r r ≤≤≤≤≤≤11max min μ),有效投资组合得有效边界是p μσ-2平面上的一条抛物线。