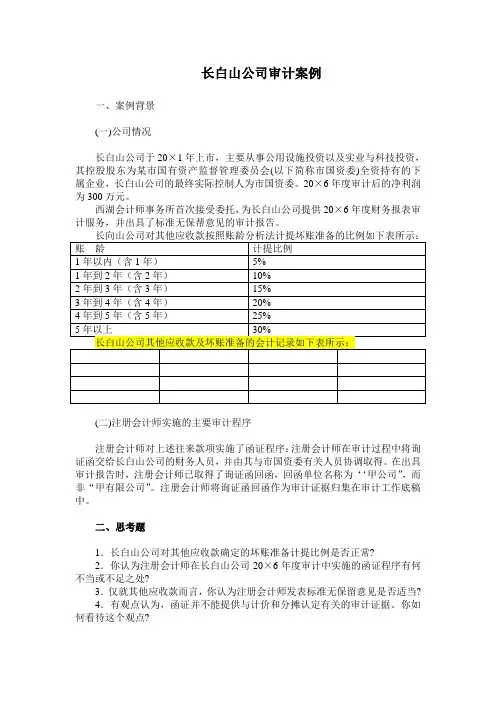

太行山公司审计案例

- 格式:pdf

- 大小:15.70 KB

- 文档页数:4

案例资料X

太行山公司审计案例

一、案例背景

(一)公司情况

太行山公司是一家大型房地产开发企业,主要开发、销售和租赁工业用厂房、普通住宅楼、高档公寓。

近年来,公司经营业绩出现强势增长,公司管理层拟于20×8年进行一次大规模的增资扩股,以进一步扩大公司经营规模。

公司聘请海河会计师事务所为其提供年度财务报表审计服务。

太行山公司在财务报表附注中披露的房地产收入确认政策为:(1)房产完工并验收合格;(2)签订了销售合同;(3)取得了买方按销售合同约定的付款证明(通常收到销售合同金额的20%或以上);(4)剩余房款已有明确的付款进度安排。

太行山公司于20×7年度确认房地产销售收入127000万元,但未包括以下三类交易事项涉及的金额:

1.公司提出,因部分购买方长期拖欠房款,故未确认相应的房地产销售收入,涉及金额10200万元。

公司在“长期拖欠房款客户一览表”的“未确认收入原因”栏中说明:“购房者拖欠部分房款,我公司限期交齐,否则要求其退房,对方不同意并要求支付延期交房的违约金,我公司未同意,故未确认收入”;“客户长期在国外,无法通知进行交接,故未确认收入”。

2.公司提出,部分购买方虽然全额交付房款但仍对产品有较大疑问,故未确认房地产销售收入,涉及金额5000万元。

公司在“已全额支付房款但对产品存在疑问客户一览表”的“未确认收入原因”栏中说明:“客户认为配套花园与售楼书所作承诺不符,要求减少房款,我公司不同意,而要求其退房,故未确认收入”;“客户认为产品价值较大,要求延长保修期至3年,或减少物业管理费用,否则要求退房,故未确认收入。

”

3.公司提出,部分购买方因房产测面积与合同约定面积存在差异,因双方正在协商解决面积差异问题且未取得一致意见,故未确认房地产销售收入,涉及金额22600万元。

公司在“实测面积与合同面积不符且未解决客户一览表”的“未确认收入原因”栏中说明:“套内面积与合同面积存在差异(超出合同面积5%~10%),客户要求赔偿,否则退房,故未确认收入”;“合同约定承诺附送客户1个车位,公司未落实,客户要求赔偿,否则退房。

”

(二)注册会计师实施的主要审计程序

对于太行山公司未确认为房地产收入的三类交易事项,注册会计师已经有所注意,并在《关于太行山公司几个问题的会议纪要》的工作底稿中记录如下:“买卖双方存在未解决的争议,我们认为存在一定的不确定性,暂时不确认收入为好。

”注册会计师的审计结论主要来源于太行山公司管理层提供的前述三项说明(即“长期拖欠房款客户一览表”、“已全额支付房款但对产品存在疑问客户一览表”及“实测面积与合同面积不符且未解决客户一览表”)。

这些说明详细列示了购房者姓名、房产单元号、房产面积、合同金额及未确认收入的原因。

除了太行山公司管理层提供的三项说明外,注册会计师未再实施其他审计程序,并最终对公司20×7年度财务报表出具了标准无保留意见审计报告。

二、参考资料

(一)企业会计准则

《企业会计准则第14号——收入》

(二)审计准则

1.《中国注册会计师审计准则第1121号——历史财务信息审计的质量控制》

2.《中国注册会计师审计准则第1141号——财务报表审计中对于舞弊的考虑》

3.《中国注册会计师审计准则第1121号——了解被审计单位及其环境并评估重大错报风险》

4.《中国注册会计师审计准则第1301号——审计证据》

5.《中国注册会计师审计准则第1341号——管理层声明》

【思考题】

1.太行山公司披露的房地产收入确认会计政策在我国房地产上市公司中是否具有普遍性?讨论太行山公司披露的房地产收入确认会计政策是否符合我国的会计准则?如果不符合,差异何在?对公司财务报表的影响是什么?

2.对于太行山公司未确认为房地产收人的第一类交易事项以及公司的相关说明,你认为可以从哪些方面获取进一步的审计证据?

3.对于太行山公司未确认为房地产收人的第二类交易事项以及公司的相关说明,你认为可以从哪些方面获取进一步的审计证据?

4.对于太行山公司未确认为房地产收人的第三类交易事项以及公司的相关说明,你认为可以从哪些方面获取进一步的审计证据?

案例X参考答案

思考题1参考答案

太行山公司在财务报表附注中披露的房地产收入确认政策为:(1)房产完工并验收合格;(2)签订了销售合同;(3)取得了买方按销售合同约定的付款证明(通常收到销售合同金额的20%或以上);(4)剩余房款已有明确的付款进度安排。

关于销售商品收入的确认原则,《企业会计准则第14号——收入》第四条作出了以下规定:“销售商品收入同时满足下列条件的,才能予以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流人企业;(5)相关的已发生和将发生成本能够可靠地计量。

房地产开发企业在其生产经营过程中,与确认商品房销售收人相关联的几个关键点包括:(1)房屋竣工并验收合格;(2)完成竣工结算,结转完工成本;(3)签订销售合同按合同约定收取房款;(4)于交房日办理交房手续;(5)办理产权初始登记,协助业主办理产权证。

房屋竣工并验收合格说明具备了入住条件;完成竣工结算结转完工成本说明成本能够可靠地计量;签订售房合同及收取房款说明房款收入已能可靠计量且已经或能够流人企业;房屋办理了交房手续交付业主使用,则说明与房屋所有权相联系的风险和报酬及房屋的管理权和控制权均全部转移;办理产权证是与房屋关联的必备的法律权属证明。

概括起来,房地产企业收人实现的具体条件包括:(1)工程已经竣工并验收合格,符合销售合同约定的交付条件;(2)发出了人住通知书并协助买受人办妥人住手续(移交钥匙);(3)履行了合同规定的义务,且价款已经取得或确信可以取得(与实测面积相对应的房款已确定,收到价款、开出发票或收到支付款的承诺函);(4)成本能够可靠地计量。

太行山公司的房地产收入确认时点为商品房开发完工并办理竣工验收手续,而不是判断与销售有关风险报酬是否转移给购房者时,不符合企业会计准则有关规定。

相应地,太行山公司提前确认了房地产收人。

思考题2参考答案

对于太行山公司管理层在一览表“未确认收入原因”栏中的说明,注册会计师可以考虑以下方面:

(1)太行山公司管理层提供的情况说明是否属实(可实施询问、函证、检查等审计程序);

(2)购房者欠付的部分房款占总房款的比例是多少;

(3)对于购房者出现的拖欠房款情况,合同是如何约定解决方式的;

(4)太行山公司为什么存在大量的已入住但未交清房款的现象;

(5)对于无法通知购房者交接房产,合同又是如何约定的;

(6)太行山公司是否存在延期交房,如果是,为什么不同意支付违约金。

如果合同约定房产交接通知发出后一定时期内购房者未办理交接手续的,视同购房者已接受购房,则对于该部分房产应当确认收入;如果绝大部分房款已支付且已办理了房产交接手续,则风险和报酬实际上已经转移,应当确认收入,即便是以后发生退房,也应当视同期后退货处理;如果太行山公司确实存在延期交房,就应当按合同约定支付违约金并确认收入,不能因为房地产市场上升而采取以退房相威胁不支付违约金的情况。

只有针对上述问题(以及可能存在的其他问题)实施了相关审计程序,获取了充分、适当的审计证据,注册会计师才能对是否将销售的房产确认为当期收入,作出正确的专业判断。

思考题3参考答案

对于太行山公司管理层在一览表“未确认收入原因”栏中的说明,注册会计师可以考虑以下几个方面:

(1)合同是否对严格遵守售楼书所载明的承诺作出了约定;

(2)合同是否对保修期作出了约定;

(3)合同签署时,合同金额就已经约定,为什么购房者不在签订合同时而是在交房后提出保修期的额外要求;

(4)太行山公司为什么存在大量未达到售楼书承诺的房产;

(5)既然未达到售楼书承诺,为什么大量购房者已人住。

如果合同约定了保修期,购房者在收房后以产品价值较大要求延长保修期的要求显然是没有道理的,因此也不应当不确认收人;如果没有在合同中约定,应当遵守售楼书相关承诺,在购房者已办理房产交接手续时,风险和报酬实际上已经转移,因此也不应当不确认收人。

只有针对上述问题(以及可能存在的其他问题)实施了相关审计程序,获取了充分、适当的审计证据,注册会计师才能对是否将销售的房产确认为当期收入,作出正确的专业判断。

思考题4参考答案

对于太行山公司管理层在一览表“未确认收人原因”栏中的说明,注册会计师可以考虑以下几个方面:

(1)管理层提供的情况是否属实,因为5%~10%的差异率往往是不常发生的;

(2)合同对面积差异的解决方式是如何约定的;

(3)如果合同中对销售方约定了出现面积差异时的赔偿责任及附送车位责任,销售方不履行赔偿责任的理由是什么;

(4)上述房产是否已实际交付。

只有针对上述问题(以及可能存在的其他问题)实施了相关审计程序,获取了充分、适当的审计证据,注册会计师才能对是否将销售的房产确认为当期收入,作出正确的专业判断。