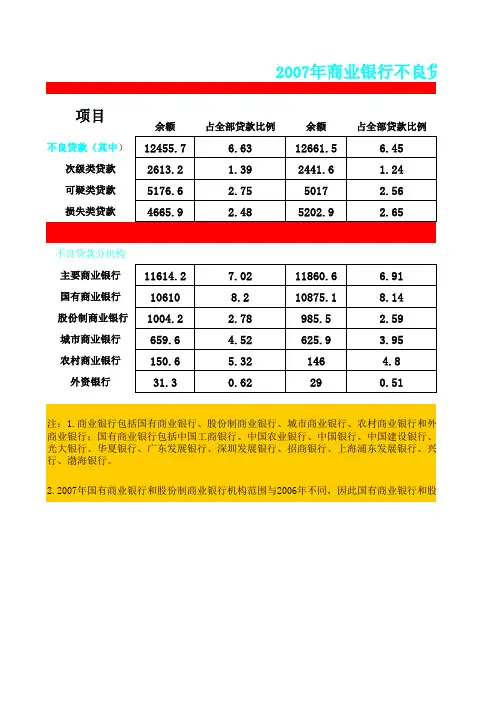

2006-2014商业银行不良贷款情况表

- 格式:xlsx

- 大小:44.96 MB

- 文档页数:2

余额

占全部贷款比例

余额

占全部贷款比例

2.2007年国有商业银行和股份制商业银行机构范围与2006年不同,因此国有商业银行和股份

项目

注:1.商业银行包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行和外资

商业银行;国有商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;股光大银行、华夏银行、广东发展银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国行、渤海银行。

国有商业银行 股份制商业银行城市商业银行农村商业银行外资银行

不良贷款分机构主要商业银行2007年商业银行不良贷款

良贷款情况表

余额占全部贷款比例余额占全部贷款比例

和外资银行;主要商业银行包括国有商业银行和股份制

建设银行、交通银行;股份制商业银行包括中信银行、

展银行、兴业银行、中国民生银行、恒丰银行、浙商银

和股份制商业银行的数据与2006年数据不可比。

政策与商法研究利率市场化对我国商业银行影响及对策刘国裕(江苏泰兴农村商业银行股份有限公司,江苏泰兴225400)摘要:自二十世纪八十年代来,伴着瓦解的布雷顿森林体系,全球范围内产生了自由化金融的潮流,大多 数发展中国家与西方发达国家都陆续实施了市场化利率改革。

研究目的是分析我国商业银行市场利率的现状和困难,并力求探讨出行之有效的解决方案,通过经济学、金融学的相关理论等。

对国际方面市场化利率的案例进行分析,分别分析了发达国家的市场化利率改革及发展中国家的市场化利率的改革,并探讨了市场化利率对我国商业银行的有利影响及不利影响,从银行业要制定并坚持稳健经营的发展战,商业银行应进行制度改革及市场化利率改革,商业银行要进一步完善和健全内控机制,商业银行要主动防范利率风险等五个方面,提出了我国商业银行应对市场化利率的对策。

关键词:利率市场化;商业银行;对策中图分类号:D9文献标识码:A1绪论金融产品的价格也称之为利率,为全部金融体系与金融市场中最活跃、最能动的因素。

自二十世纪八十年代来,伴着瓦解的布雷顿森林体系,全球范围内产生了自由化金融的潮流,大多数发展中国家和西方发达国家都实施了市场利率的改革,从国际经验看,利 率市场化是银行业金融业的一个重大改革,特别是对商业银行产生了深刻而广泛的影响,利率市场化改革既有利弊,同时也带来了机遇,同时也带来了商业银行的风险和挑战。

同时,商业银行利率往往是市场利率的过程是最困难的,最关键的一步,商业银行的市场营销和管理机制的利率,强大的态度,极大地限制和影响世界的营销过程中的利率。

文章经由对商业银行市场化利率理论的研究,进 而分析我国商业银行所面临的挑战与机遇,并最后提出市场化利率背景下我国商业银行应使用的对策,力 图能为我国商业银行市场化利率的过程中作一些有用的摸索,推动我国商业银行的良性健康的发展。

2利率市场化对我国商业银行的影响2.1利率市场化对我国商业银行的有利影响2. 1. 1有利于规范商业银行经营环境市场化利率的过程,本质上是一个培育金融市场由低水平向高水平转化的过程,最终形成完善的金融市场:融资工具结构合理、品种齐全;赋有经济与法律手段监管体制;信息披露制度充分;金融市场主体充分而赋有竞争意识。

南开大学滨海学院毕业论文(设计)中文题目:论商业银行不良贷款的处置对策外文题目:An Analysis ontheStrategies ofNon-performingAsset ofCommercial Bank学号:08991987姓名:李博年级:2008 级专业: 金融学系别: 金融学系指导老师:王旭丹完成日期: 2012年02月20日摘要商业银行的不良贷款以及由之引起的金融动荡是世界性的难题,特别是自美国次贷危机引发全球金融风暴后,各国银行体系的稳定性受到了严峻挑战,究其原因,威胁银行的主要风险仍然是不良贷款,银行的不良资产和脆弱的银行体系是爆发此次危机的根源。

尽管我国和国外银行由于经营模式不同,此次金融危机并未对我国银行业造成直接冲击。

但是由于金融全球化的发展,市场的联动性已成事实。

所以,在国际大环境的影响之下,我国商业银行对于不良贷款的处置应该防患于未然。

随着我国经济的发展,如何防范和化解这个问题迫在眉睫。

本文主要从我国商业银行不良贷款的现状出发,针对我国银行业现有的信贷风险控制机制存在种种缺陷,从内部和外部两个方面彻底分析我国商业银行不良贷款的形成的原因。

在处置对策方面,不仅要吸取国外混业经营模式的教训,还要结合我国银行业的实际情况、发展方向来努力防范和化解本国的金融风险。

关键词:金融危机,不良贷款,风险控制机制,处置对策,防控措施AbstractBadloansand thearousedfinancialturbulence are a universalproblem, especially after the American subprime mortgage crisis set offaglobal financial crisis andseriously thr eatenedthe stabilityof the banking systemworldwide. Basically,thehost ofproblems banksarefaced with havetheir origins in non-performing loan, anditis non-performingassets together with the fragilebanking system that proves tobe the direct causeof thiscrisis. Dueto themagn itude of the global financial crisis, a grave situationis presented to theChinesegovernment. Meanwhile,it should be noted thatnon-performingloan is akeyfactor for the stabilityandd evelopment of the overall economy。

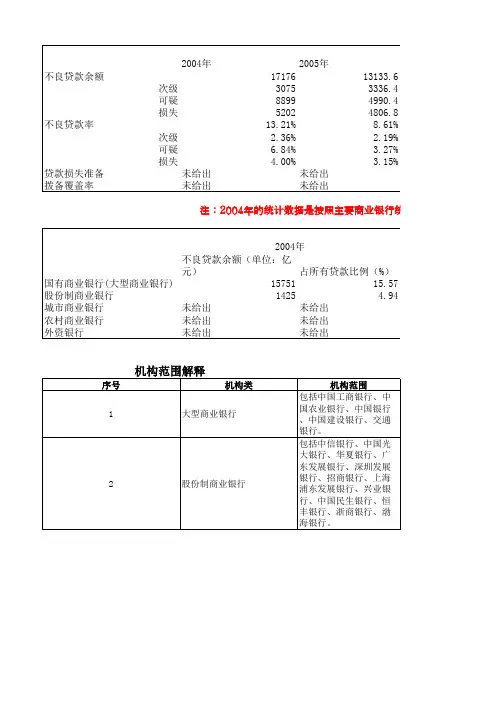

注:2004年的统计数据是按照主要商业银行统计的,主要商业银行包2006年2007年2008年12549.212684.25602.52674.62183.32625.95189.34623.82406.94685.35877.1569.87.09% 6.17% 2.42%1.51% 1.06% 1.13%2.93% 2.25% 1.04%2.65%2.86%0.25%未给出未给出未给出未给出未给出未给出不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)10724.810.4910534.91471.8 4.221168.1841.77.73654.757.1 6.03153.638.2 1.0537.9我国商业银行不良贷款情况表(2004-2014 单位:亿元)2005年商业银行统计的,主要商业银行包括国有商业银行以及股份制商业银行。

2005年及以后的数据统计则包括了城市商我国商业银行分机构不良贷款情况表(2004--22006年2009年2010年2011 年4973.34336 4 2792031.31619 1 7252314.12052 1 883627.96646701.58% 1.10% 1.00%0.65%0.40%0.40%0.74%0.50%0.40%0.20%0.20%0.20%未给出943811 898155.00%217.70%278.10%占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)9.2211149.58.052.81860.4 2.154.78511.5 3.045.9130.6 3.970.7832.20.46情况表(2004-2014 单位:亿元)5年及以后的数据统计则包括了城市商业银行、农村商业银行以及外资银行04--2014)06年2007年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)4208.2 2.813627.3657.1 1.35637.2484.8 2.33376.9191.5 3.94270.1610.8361.8行2009年2008年09年2010年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)1.83081 1.310.95565.10.71.3325.60.912.76272.7 1.950.8548.60.532011年2012年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)2996 1.130955630.67973390.8419341 1.6564400.45412年2013年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)0.99350010.7210910.860.815480.881.76726 1.670.52560.51。

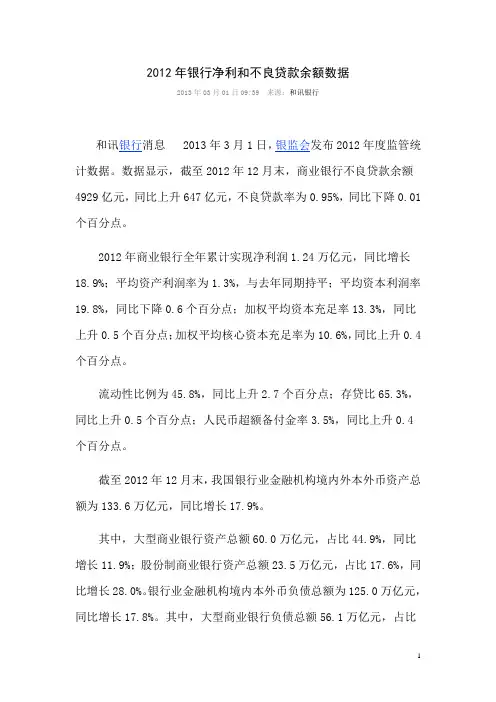

2012年银行净利和不良贷款余额数据

2013年03月01日09:39来源:和讯银行

和讯银行消息 2013年3月1日,银监会发布2012年度监管统计数据。

数据显示,截至2012年12月末,商业银行不良贷款余额4929亿元,同比上升647亿元,不良贷款率为0.95%,同比下降0.01个百分点。

2012年商业银行全年累计实现净利润1.24万亿元,同比增长

18.9%;平均资产利润率为1.3%,与去年同期持平;平均资本利润率

19.8%,同比下降0.6个百分点;加权平均资本充足率13.3%,同比上升0.5个百分点;加权平均核心资本充足率为10.6%,同比上升0.4个百分点。

流动性比例为45.8%,同比上升2.7个百分点;存贷比65.3%,同比上升0.5个百分点;人民币超额备付金率3.5%,同比上升0.4

个百分点。

截至2012年12月末,我国银行业金融机构境内外本外币资产总额为133.6万亿元,同比增长17.9%。

其中,大型商业银行资产总额60.0万亿元,占比44.9%,同比增长11.9%;股份制商业银行资产总额23.5万亿元,占比17.6%,同比增长28.0%。

银行业金融机构境内本外币负债总额为125.0万亿元,同比增长17.8%。

其中,大型商业银行负债总额56.1万亿元,占比

44.9%,同比增长11.6%;股份制商业银行负债总额22.2万亿元,占比17.8%,同比增长28.4%。

2010年全国性商业银行不良贷款情况总体情况2010年,全国性商业银行不良贷款余额3837.75亿元,较上年下降618亿元,降幅大于上一年的10.42%,为13.87%;其中,次级、可疑及损失类不良贷款余额分别为1407亿元、1830亿元和584亿元,分别较上年下降了20.64%、13.23%和1.88%。

其中损失类继2009年反弹增长16%后,2010年出现回落。

图7列示2003~2010年全国性商业银行不良贷款余额的变化情况。

图中可见,2003~2010年间,除2007年较上年有小幅增加外,全国性商业银行不良贷款余额呈现整体下降的趋势,由2003年的21045亿元下降至2010年的3837.75亿元,降幅达81.76%。

图8列示全国性商业银行2003~2010年不良贷款率的变化情况。

图中可见,2010年全国性商业银行不良贷款率为1.16%,较上年下降0.44个百分点,延续了自2003年以来全国性商业银行不良贷款率的下降趋势;其中次级类0.42%,可疑类0.55%,损失类0.18%,均保持了自2003年以来一直向下的变动趋势。

2010年各全国性商业银行不良贷款情况图9、图10、分别列示2010年全国性商业银行不良贷款率与不良贷款余额的情况,及其与2009年的对比情况。

2010年,各行不良贷款率除农行略高(2.03%)外,均在2%以下。

其中五家大型银行不良率在1.08%~2.03%之间,中小型银行在0.11%~1.58%之间,均在上年基础上继续下降。

不良贷款率最低的是渤海银行和浙商银行,分别为0.11%和0.2%。

除去这两家银行,不良贷款率较低的银行有兴业(0.42%)、深发(0.58%)和民生(0.69%),上述银行继续保持着较低的不良率水平。

相对而言,大型银行的不良贷款率均在1%以上,高于除华夏银行(1.18%)外的其他中小银行。

与2009年相比,大部分银行的不良贷款率均有所下降,其中农行、广发和光大的不良贷款率下降较多,分别下降了0.88、0.82和0.5个百分点;恒丰和渤海的不良贷款率有所上升,分别上升了0.24和0.01个百分点。

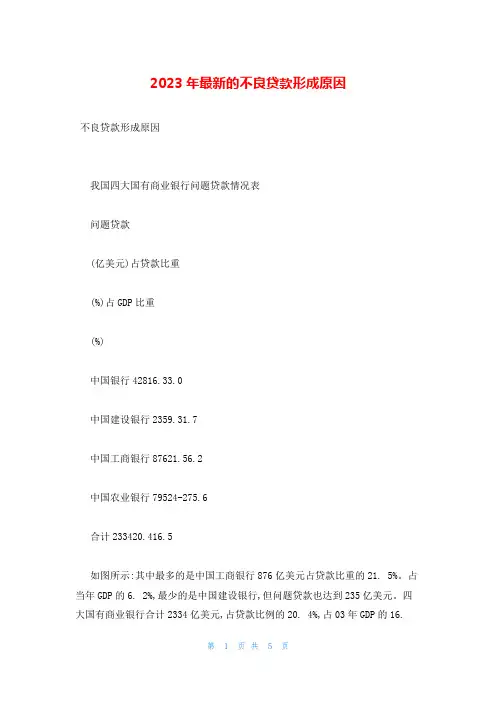

2023年最新的不良贷款形成原因不良贷款形成原因我国四大国有商业银行问题贷款情况表问题贷款(亿美元)占贷款比重(%)占GDP比重(%)中国银行42816.33.0中国建设银行2359.31.7中国工商银行87621.56.2中国农业银行79524-275.6合计233420.416.5如图所示:其中最多的是中国工商银行876亿美元占贷款比重的21. 5%。

占当年GDP的6. 2%,最少的是中国建设银行,但问题贷款也达到235亿美元。

四大国有商业银行合计2334亿美元,占贷款比例的20. 4%,占03年GDP的16.5%。

近年来虽然问题贷款余额和问题贷款率出现双降 ,但数额仍然巨大。

根据CBRC(中国银行监督管理委员会)的数据,截止2023年12月底,银行未清偿问题贷款达到12684. 2亿元,占全部贷款比例1.67%,占07年GDP比例5.14% (07年GDP为246619亿元)。

其中国有商业银行未清偿问题贷款达到11149. 5亿元,占银行未清偿问题贷款比例87.90%,而且还不包括各家资产管理公司持有的债权。

三:不良贷款的成因市场风险1.1经济周期的影响。

美国经济学家熊彼特认为,由于受技术进步的影响,任何一种经济形式都会呈现出周期性,在经济繁荣和萧条之间波动。

银行的问题贷款也存在这样的规律,经济萧条时期,借款人获利能力普遍下降,预期收入往往不能实现,容易出现财务困难,问题贷款产生的可能性就比较大。

反之,在经济繁荣时期问题贷款产生的可能性就比较小。

1.2财政货币政策的影响。

当政府采取宽松的财政货币政策时,社会需求增加,企业的产品容易销售出去,出现问题贷款可能性比较低;反之,当政府采取从紧的财政货币政策时,出现问题贷款可能性就比较高1.3政府过度干预。

政府干预经济主要有两种方式:一是政府过度参于经济活动。

二是政府以间接融资为主,使银行成为准政府机构。

通常政府按照既定的产业政策,指令银行对企业进行贷款支持,根本不考虑银行本身的效益和安全,这就为问题贷款埋下了隐患。

银监会发布2011年报银行业不良贷款余额1.05万亿∙字号∙∙已有7条评论2012年04月24日10:45来源:和讯银行作者:和讯银行纠错|收藏|订阅将本文转发至:和讯银行消息 4月24日,中国银监会发布《中国银行业监督管理委员会2011年报》,截止2011年底,我国银行业金融机构共有法人机构3,800家,从业人员319.8万人。

资产总额113.3万亿元,比年初增加18万亿元,增长18.9%;存款余额82.7万亿元,同比增长13.5%;贷款余额58.2万亿元,同比增长15.7%。

银行业金融机构实现税后利润1.25万亿元,同比增长39.3%。

截至2011年底,商业银行整体加权平均资本充足率12.71%,同比上升0.55个百分点;加权平均核心资本充足率10.24%,同比上升0.16个百分点。

390家商业银行的资本充足率水平全部超过8%。

银行业金融机构不良贷款余额1.05万亿元,比年初减少1904亿元,不良贷款率1.77%,同比下降0.66个百分点。

其中,商业银行不良贷款余额4279亿元,比年初减少57亿元,不良贷款率0.96%,同比下降0.17个百分点。

以下为银行业概况截至2011年底,我国银行业金融机构包括2家政策性银行及国家开发银行,5家大型商业银行,12家股份制商业银行,144家城市商业银行,212家农村商业银行,190家农村合作银行,2,265家农村信用社,1家邮政储蓄银行,4家金融资产管理公司,40家外资法人金融机构,66家信托公司,127家企业集团财务公司,18家金融租赁公司,4家货币经纪公司,14家汽车金融公司,4家消费金融公司,635家村镇银行,10家贷款公司以及46家农村资金互助社。

我国银行业金融机构共有法人机构3,800家,从业人员319.8万人。

(一)资产规模截至2011年底,银行业金融机构资产总额113.3万亿元,比年初增加18万亿元,增长18.9% ;负债总额106.1万亿元,比年初增加16.6万亿元,增长18.6% ;所有者权益7.2万亿元,比年初增加1.4万亿元,增长23.6%(见图1)。

中国银行业监督管理委员会关于非现场监管信息系统2007年正式运行的通知发布部门: 中国银行业监督管理委员会发布文号: 银监发[2006]75号各银监局,各政策性银行、国有商业银行、股份制商业银行、金融资产管理公司,国家邮政局邮政储汇局,银监会直接监管的信托投资公司、财务公司、金融租赁公司、汽车金融公司:为进一步加强非现场监管,不断提高银行业监管工作有效性,推动银行业金融机构改进风险管理水平,银监会开发建设了“非现场监管信息系统”。

经过近一年的试运行,基本达到设计要求。

经研究决定,“非现场监管信息系统”自2007年起正式运行,现就相关事项通知如下,请遵照执行。

一、报送内容各银行业金融机构应按照《银监会非现场监管报表及填报说明》(以下简称《报表及填报说明》)要求报送相关报表。

《报表及填报说明》分为基础报表和特色报表两部分。

基础报表重点反映银行业金融机构的基本业务情况和主要风险状况,特色报表主要反映各类银行业金融机构专项业务的风险以及各类别机构的特有业务。

《报表及填报说明》请在银监会互联网站“信息交流平台”下载。

二、报表并表口径非现场监管报表的并表口径分为境内汇总数据、法人汇总数据和合并报表数据三类。

境内汇总数据是指填报机构在中华人民共和国境内(不含港、澳、台地区)各级机构的汇总数据,法人汇总数据是指填报机构作为法人主体(含境外分支机构)的汇总数据,合并报表数据是指报送机构及其附属公司的并表数据。

为减轻银行业金融机构的报送压力,避免重复报送口径不同但内容一致的报表数据,将银行业金融机构按组织结构分为三组,机构组别的具体界定以及各机构报送报表的并表口径要求详见附件1。

三、频度时间根据风险特性、监管要求以及报送成本等,报表频度分为月、季、半年和年四个报表频率要求。

各银行业金融机构从2007年1月起,按要求报送2006年12月31日以及其后各期非现场监管报表。

4月和9月月度报表因遇劳动节、国庆节两个法定假日,可顺延三天报送。

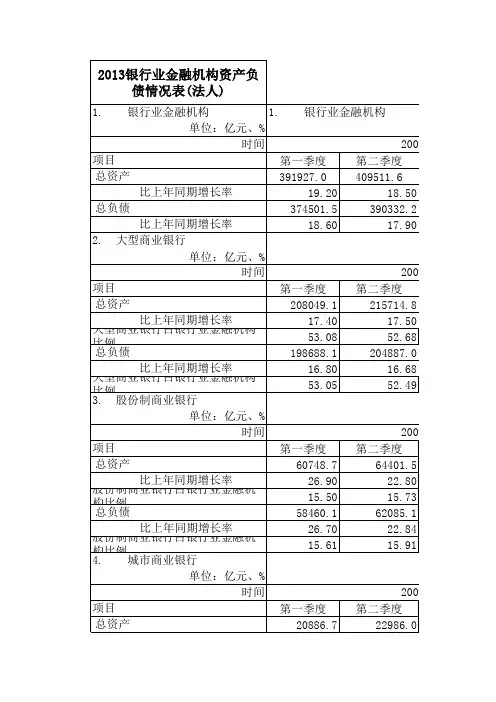

2012年我国商业银行主要财务指标

商业银行主要监管指标情况表(法人)

注**:自2012年9月起,原深圳发展银行与原平安银行合并为新平安银行,本表数据未作可比口径调整。

银行业金融机构资产负债情况表(法人)

1. 银行业金融机构

单位:亿元、%

注:银行业金融机构包括政策性银行、大型商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、城市信用社、农村信用社、邮政储蓄银行、外资银行和非银行金融机构。

2. 大型商业银行

3. 股份制商业银行

单位:亿元、%

银行、兴业银行、民生银行、恒丰银行、浙商银行、渤海银行。

4.城市商业银行

注:其他类金融机构包括政策性银行、农村商业银行、农村合作银行、外资金融机构、城市信用社、农村信用社、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、货币经纪公司和邮政储蓄银行。

注* :自2012年9月起,原深圳发展银行与原平安银行合并为新平安银行,本表数据未作可比口径调整。

基本指标解释

机构范围解释

附注:数据来源于各银行业金融机构向银监会报送的非现场监管报表本外币合计数据。

2012年一季度商业银行不良贷款数据统计内容提示:资本充足指标中,一季度商业银行核心资本为55980亿元,附属资本14819亿元,资本扣减项3834项,表内加权风险资产449785亿元,表外加权风险资产71843亿元,资本充足率12.7%,核心资本充足率10.3%。

市场风险指标中,累计外汇敞口头寸比例4.2%。

根据统计数据显示,截至2012年3月末我国境内商业银行不良贷款余额4382亿元,比2011年末增加103亿元;不良贷款率0.9%,比2011年末下沉0.1个百分点。

其中:次级类贷款1801亿元,可疑类贷款1909亿元,损失类贷款672亿元。

一季度不良贷款率0.9%,较2011年一季度的1.1%下降0.2%。

在不良贷款率中,次级类贷款率0.4%,可疑类贷款率0.4%,损失类贷款率0.1%。

分机构类型看,2012年一季度商业银行不良贷款分机构指标中,大型商业银行不良贷款余额2994亿元,不良贷款率1%;股份制商业银行不良贷款余额608亿元,不良贷款率0.6%;城市商业银行不良贷款余额359亿元,不良贷款率0.8%;农村商业银行不良贷款余额374亿元,不良贷款率1.5%,外资银行不良贷款余额48亿元,不良贷款率0.5%。

2012年一季度商业银行贷款损失准备为12594亿元,较2011年一季度的亿元增加2621亿元,拨备覆盖率为287.4%。

一季度商业银行流动性比例为45.7%,而2011年一季度商业银行的流动性比例为41.3%。

一季度商业银行存贷比为64.5%,人民币超额备付金率为3%。

一季度商业银行净利润为3260亿元,资产利润率1.4%,资本利润率22.3%,净息差2.8%,非利息收入占比20.6%,成本收入比29.5%。

资本充足指标中,一季度商业银行核心资本为55980亿元,附属资本14819亿元,资本扣减项3834项,表内加权风险资产449785亿元,表外加权风险资产71843亿元,资本充足率12.7%,核心资本充足率10.3%。

金融天地325我国商业银行不良贷款影响因素分析魏 莉 四川大学经济学院摘要:商业银行本身是风险密集型行业, 其信贷业务风险性极高, 信贷质量的高低影响银行盈利能力和流动性。

不良贷款率是评判信贷质量、衡量商业银行经营风险的重要指标之一。

本文选取2007年~2016年我国商业银行不良贷款数据为样本, 分析了我国商业银行不良贷款总体情况, 并对其影响因素进行了概述。

关键词:不良贷款;内部经营状况;宏观经济形势;行业发展状况中图分类号:F832.33 文献识别码:A 文章编号:1001-828X(2018)013-0325-01商业银行对金融体系有重要作用, 是我国金融体系最主要的组成部分。

商业银行经营的核心资产——信贷资产的风险性极高, 信贷资产质量的高低直接关系到银行自身经营、生存、发展, 以及金融秩序的稳定。

不良贷款率一直以来被广泛关注, 用来衡量商业银行经营风险、盈利能力和竞争力, 是一个重要指标之一。

不良贷款比重过大极大制约了银行信贷投放能力和积极性, 影响了银行的盈利性、流动性与偿付能力。

国内外学者对不良贷款的研究中, 大多从宏观和微观两个角度考虑, 宏观因素的选取, 普遍有国内生产总值(增长率)、失业率、利率等宏观经济指标, 微观因素普遍选择银行规模、银行盈利能力、资本比率等。

多数结果表明宏观经济与不良贷款呈负相关, 微观因素中银行行为特征对不良贷款也有显著影响。

李双(2005)分析了不良贷款外生性因素, 其中包括了经济周期、所有制类型、银行服务区域的经济发达程度、银行业的垄断程度。

Messai 和Jouini(2013)以2004-2008年期间三个国家(意大利, 希腊和西班牙)85家银行不良贷款数据为样本, 研究宏观经济变量和银行特定因素对不良贷款的影响。

另外, 刘妍(2014)选取了房地产行业为研究对象, 采用了2006~2012年宏观经济数据、行业数据指标, 通过季节调整后, 消除季节因素, 进行回归分析, 建立了不良贷款率模型, 以分析不良贷款率的影响因素。

##年一季度商业银行不良贷款数据统计内容提示:资本充足指标中,一季度商业银行核心资本为55980亿元,附属资本14819亿元,资本扣减项3834项,表内加权风险资产449785亿元,表外加权风险资产71843亿元,资本充足率12.7%,核心资本充足率10.3%。

市场风险指标中,累计外汇敞口头寸比例4.2%。

根据统计数据显示,截至##年3月末我国境内商业银行不良贷款余额4382亿元,比##年末增加103亿元;不良贷款率0.9%,比##年末下沉0.1个百分点。

其中:次级类贷款1801亿元,可疑类贷款1909亿元,损失类贷款672亿元。

一季度不良贷款率0.9%,较##年一季度的1.1%下降0.2%。

在不良贷款率中,次级类贷款率0.4%,可疑类贷款率0.4%,损失类贷款率0.1%。

分机构类型看,##年一季度商业银行不良贷款分机构指标中,大型商业银行不良贷款余额2994亿元,不良贷款率1%;股份制商业银行不良贷款余额608亿元,不良贷款率0.6%;城市商业银行不良贷款余额359亿元,不良贷款率0.8%;农村商业银行不良贷款余额374亿元,不良贷款率1.5%,外资银行不良贷款余额48亿元,不良贷款率0.5%。

##年一季度商业银行贷款损失准备为12594亿元,较##年一季度的亿元增加2621亿元,拨备覆盖率为287.4%。

一季度商业银行流动性比例为45.7%,而##年一季度商业银行的流动性比例为41.3%。

一季度商业银行存贷比为64.5%,人民币超额备付金率为3%。

一季度商业银行净利润为3260亿元,资产利润率1.4%,资本利润率22.3%,净息差2.8%,非利息收入占比20.6%,成本收入比29.5%。

资本充足指标中,一季度商业银行核心资本为55980亿元,附属资本14819亿元,资本扣减项3834项,表内加权风险资产449785亿元,表外加权风险资产71843亿元,资本充足率12.7%,核心资本充足率10.3%。

前三季商业银行不良上升压力仍存

银监会网站发布2014 年三季度监管统计数据,前三季度商业银行法人口径实现净利润1.26 万亿元,依然保持强劲的盈利能力。

三季度末,我国银行业金融机构境内外本外币资产总额为167.9 万亿元,同比增长14.23%。

市场此前预计,2014 年由于利率市场化进一步推进等因素影响,银行净息差可能会出现收窄的情况。

然而根据银监会数据统计,今年年前三季度商业

银行净息差呈现出稳步上升的趋势。

三季度银行净息差为2.68%,环比二季度

微升0.06 个百分点。

值得注意的是,银行非利息收入占比则是在逐步下降,三季度下降到22.01%,环比下降1.33 个百分点。

尽管银行盈利还保持强劲,不良贷款的压力却并未减轻。

2014 年三季度末,商业银行不良贷款余额7669 亿元,较上季末增加725 亿元;商业银行不良贷款率1.16%,较上季末上升0.09 个百分点。

2014 年三季度末,商业银行正常贷款余额65.1 万亿元,其中正常类贷款余额63.3 万亿元,关注类贷款余额1.8 万亿元。

今年前三季度情况来看,正常类贷款占比在下降,三季度末为96.05%,环比二季度下降0.33 个百分点;而关注类贷款占比在上升,三季度末为

2.79%,环比上升0.24 个百分点。

2014 年三季度末,商业银行贷款损失准备余额为18952 亿元,较上季末增加698 亿元;拨备覆盖率为247.15%,较上季末下降15.74 个百分点;贷款拨备率为2.88%,较上季末上升0.04 个百分点。

今年以来,银监会在加强对三农、小微企业、保障性安居工程等经济社

会重点领域和民生工程的金融服务。