第七章 关税

- 格式:ppt

- 大小:1.10 MB

- 文档页数:38

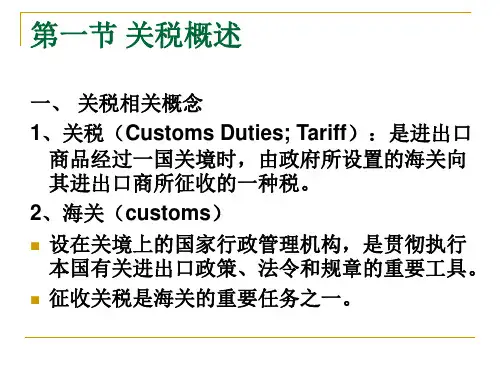

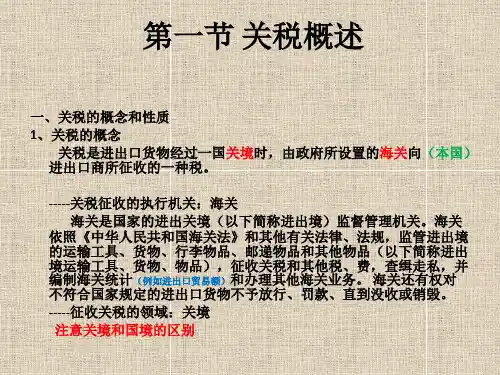

关税缴纳的会计核算与申报技能实训一、基本知识认知训练(一)单项选择题1.A2.D3.C4.C5.D6.A7.B8.D9.C 10.D11.B 12.B 13.A 14.C 15.B多项选择题1.ABCD2.AC3.ABCD4.AC5.ACD6.ABD7.ABCD8.AC9.BD 10.ABCD11.AC 12.BCD 13.AB 14.AC 15.BC16.ABD(≡)判断题1错 2.对 3.错 4.错 5.错6.对7.错8.错9.对10.对11.错12.对13.对14.对(四)名词解释关税:关税是由海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对进出关境的货物和物品征收的一种流转税。

完税价格:关税完税价格是指货物的关税计税价格,是由海关以该货物的成交价格为基础审查确定。

成交价格不能确定时,完税价格由海关依法估定。

成交价格:进口货物的成交价格,是指卖方向中华人民共和国境内销售该货物时,买方为进口该货物向卖方实付、应付的,并按照规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

出口货物的成交价格,是指该货物出口时卖方为出口该货物应当向买方直接收取和间接收取的价款总额。

(五)简述题1关税的概念:关税是由海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对进出关境的货物和物品征收的一种流转税。

关税的类型:1.按征收对象的不同,关税可分为进口关税、出口关税和过境关税。

进口关税,是指海关在外国货物进口时课征的关税。

进口关税通常在外国货物进入关境或国境时征收,或在外国货物从保税仓库提出运往国内市场时征收。

现今世界各国的关税,主要是征进口关税。

征收进口关税的目的在于保护本国市场和增加财政收入。

出口关税出口关税,是指海关在本国货物出口时课征的关税。

为降低出口货物的成本,提高本国货物在国际市场上的竞争能力,世界各国一般少征或不征出口关税。

2.按征收关税的目的不同,关税可分为财政关税和保护关税。