第9章 长期负债

- 格式:ppt

- 大小:561.01 KB

- 文档页数:75

1 习题8-9

一、单项选择

1、某债券面值为1000元,票面利率为12%,期限为6年,每半年支付一次利息。若市场利率为12%,则此债券发行时的价格将( )。

A、高于1000元 B、等于1000元 C、低于1000元 D、不确定

2、长期借款筹资与债券筹资相比,其特点是( )。

A、筹资费用大 B、利息支出具有节税效应 C、筹资弹性大 D、债务利息高

3、投票权属于普通股股东权利中的( )。

A、分享盈余权 B、优先认股权 C、公司管理权 D、剩余财产要求权

4、资金成本高,而财务风险一般的筹资方式是( )。

A、发行债券 B、发行股票 C、长期借款 D、融资租赁

5、下列筹资方式中,不属于筹集长期资金的是( )。

A、吸收投资 B、商业信用 C、融资租赁 D、发行股票

6、某股份公司发行债券,面值为1000元,年利率为10%,发行时的市场利率为12%,故以887元的价格折价发行,则该债券的期限为( )年。

A、9 B、10 C、11 D、12

7、相对于股票筹资而言,银行借款的缺点是( )。

A、财务风险大 B、筹资成本高 C、筹资限制少 D、筹资速度慢

8、原有企业改组设立股份有限公司申请公开发行股票的,其无形资产在净资产中所占比重不得高于( )。

A、10% B、25% C、20% D、30%

1

第七章 流动负债和非流动负债

1、企业于月初以银行存款发放职工工资363000元,并结转各项代扣款项:应由职工个人负担的个人所得税4000元,收回代垫的个人报刊订阅费3000元。月末分配应付工资,其中生产甲产品工人工资320000元,车间管理人员工资10000元,行政管理人员工资20000元,福利部门人员工资5000元,专设销售机构人员工资8000元,工程人员工资7000元,并计提相应的福利费。要求:编制发放、结转代扣、代垫款项及计提福利费会计分录。(9分)

2、东明企业向银行借入一笔2年期限、年利率6%的借款100000元,款项存入银行,借款合同中约定到期还本付息,所得借款全部用于生产经营资金周转。要求编制借入、每月预提利息、到期还本付息的会计分录。(9分)

3、某企业9月份用现金支票购买印花税票2000元,10月份计提城市维护建设税7000元,11月份从职工工资中代扣个人所得税6000元,12月份计提全年应交房产税50000元。(9分)

4、某企业2012年3月通过银行实际发放工资450000元,发放工资时扣还代垫的职工家属医药费20000元,代扣职工房租10000元,同时,企业以现金支付职工张某的生活困难补助1200元。(9分)

5、鸿飞公司收到捐赠的一台生产性设备,捐赠方提供的发票上的金额为300000元,增值税税额51000元,企业以银行存款支付运费1500元,设备当即投入车间使用;该设备预计净残值1500元,预计使用10年,采用平均年限法按月计提折旧。编制相关会计分录。(6分)

6、2010年2月,鸿飞公司以其生产的电暖器作为春节福利发放给职工。该产品制造成本为20000元,市价为30000元,增值税率17%。鸿飞公司8月份以银行存款上缴7月份未交增值税50000元,所得税20000元。要求:编制相关会计分录。(9分)

2

7、鸿飞公司年初向银行借入两年借款500000元,用于工程建设,年利率为6%,单利计息,按月计提,到期一次还本付息,工程于18个月到达预定可使用状态。要求:编制借入第1年按月计息、第19个月计息、到期还本付息的会计分录。(9分)

中级财务会计 Intermediate Accounting2012-9-30 1 第十章 长期负债 一、长期负债

概述 二、长期借款 三、应付债券 四、其他长期负债 五、借款费用 六、债务重组2012-9-30 2学习目标 了解长期负债的特点及其构成;了解取得长期 借款的基本程序;掌握借款费用资本化的会计 核算方法;掌握应付债券核算的基本方法;掌 握

应付融资租赁款的核算方法;熟悉长期借 款、应付引进设备款、专项应付款的核算

特 点,掌握债务重组的基本会计处理等。2012-9-30 3与本章相关的企业会计准则 企

业会计准则第12号——债务重组 企业会计准则第17号——借款费用 企业会计准则

第21号——租赁 企业会计准则第22号——金融工具确认和计量2012-9-30 4长期负债 长期负债是指偿还期在1年(不含1年)以上或 者一个营业周期以上的债务。长

期负债除具有 负债的共同特点外,还具有以下特点: (1)偿还的期限较长; (2)

债务金额较大; (3)长期负债的偿还可以有多种形式。2012-9-30 5长期负债 企业

举借长期负债有利有弊。 其有利的一方面是:它扩大了企业长期资本的来源, 而

且这种资本来源的增加并未促使所有者增加投资, 因而,企业的所有者对企业的控制权力仍然得以维 持,没有受到削弱;由于长期负债的债权人不能参与 企业扩大

经营后增加收益的分配,只能取得按固定利 率计算的利息,所以,原有股东的收益

与过去相比将 会有一定程度的增加。 其不利的一面是:企业举借长期负债后,需

要承担对 债权人到期还本付息的责任,在企业经营状况不好的 情况下,长期的固

定利息支出,将成为企业的负担。2012-9-30 6长期负债的分类 (一)长期负债按筹资方式分类 长期负债按照其筹集方式,可分为长期借款、 应付债券、长期应付款、

专项应付款等四类。 (二)长期负债按偿还方式分为定期偿还的长 期负债和分期

偿还的长期负债两类。2012-9-30 7长期负债的确认与计量 长期负债的确认与计量方

1 / 7

第九章 营运资本决策

1. 营运资本决策:涉及①营运资本投资决策、②营运资本筹资决策,是对公司短期财务活动的概括,也是公司财务管理的重要内容。

广义的营运资本:又称总营运资本或毛营运资本,是指在公司正常生产经营活动中占用在流动资产上的资本,有时广义的营运资本与流动资产作为同义语使用。

狭义的营运资本:指净营运资本,即流动资产减去流动负债后的差额2015.4单,通常所说的营运资本多指狭义的营运资本。

营运资本决策的意义:①公司现金流量预测上的不确定性以及现金流入和现金流出的非同步性,使营运资本成为公司生产经营活动的重要组成部分。②营运资本周转是整个公司资本周转的依托,是公司生存与发展的基础。③完善的营运资本决策管理是公司生存的保障。④营运资本决策水平决定着财务报表所披露的公司形象。

营运资本决策的原则:①对风险和收益进行适当的权衡。②重视营运资本的合理配置。③加速营运资本周转,提高资本的利用效果。

2015.10简简述营运资本周转的概念及营运资本周转期的构成。

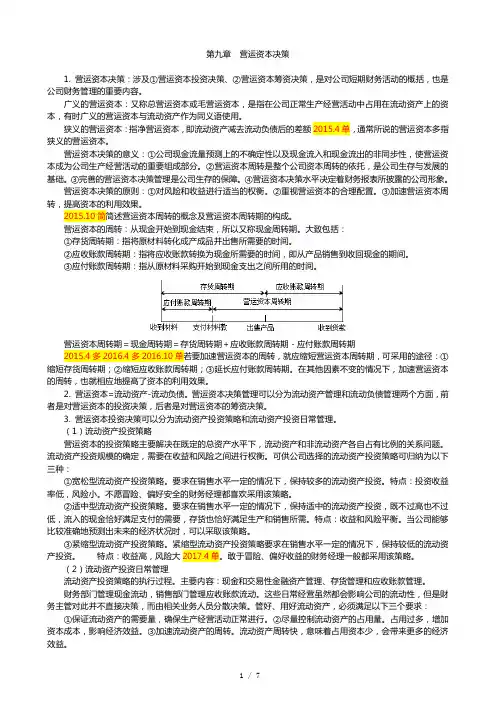

营运资本的周转:从现金开始到现金结束,所以又称现金周转期。大致包括:

①存货周转期:指将原材料转化成产成品并出售所需要的时间。

②应收账款周转期:指将应收账款转换为现金所需要的时间,即从产品销售到收回现金的期间。

③应付账款周转期:指从原材料采购开始到现金支出之间所用的时间。

营运资本周转期=现金周转期=存货周转期+应收账款周转期-应付账款周转期

2015.4多2016.4多2016.10单若要加速营运资本的周转,就应缩短营运资本周转期,可采用的途径:①缩短存货周转期;②缩短应收账款周转期;③延长应付账款周转期。在其他因素不变的情况下,加速营运资本的周转,也就相应地提高了资本的利用效果。

2. 营运资本=流动资产-流动负债。营运资本决策管理可以分为流动资产管理和流动负债管理两个方面,前者是对营运资本的投资决策,后者是对营运资本的筹资决策。