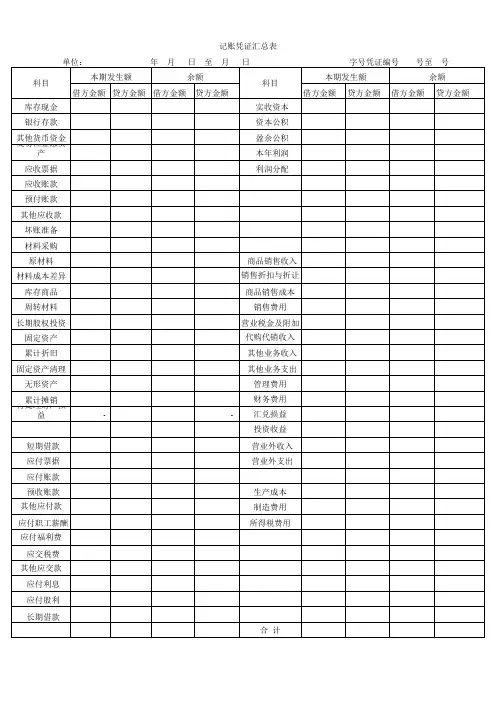

记账凭证汇总表

- 格式:xlsx

- 大小:47.09 KB

- 文档页数:3

科目汇总表的编制及会计核算形式科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表的编制科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、10天、15天或1个月。

科目汇总表帐务处理程序的核算步骤①根据各种原始凭证编制原始凭证汇总表。

②根据原始凭证、原始凭证汇总表编制记帐凭证。

为了便于编制科目汇总表,所有记帐凭证中的科目对应关系,最好按一个借方科目和一个贷方科目相对应。

转帐凭证最好一式两份,以便分别归类汇总借方科目和贷方科目的本期发生额。

③根据收款凭证、付款凭证登记现金日记帐和银行存款日记帐。

现金日记帐和银行存款日记帐通常采用收、付、余三栏式日记帐簿。

④根据原始凭证、原始凭证汇总表和各种记帐凭证登记各种明细帐。

明细帐的格式根据各单位的实际情况及管理上的要求可分别采用三栏式、数量金额式和多栏式。

⑤根据各种记帐凭证汇总编制科目汇总表。

编制的时间间隔可以是十天,也可以是十五天或者是一个月。

⑥定期或月终根据科目汇总表登记总帐,将现金日记帐、银行存款日记帐和各种明细帐与总分类帐进行核对。

会计学堂官网 汇总记账凭证和科目汇总表的区别汇总记账凭证是指根据一定时期内同类单一记账凭证定期加以汇总而重新编制的记账凭证。

按照汇总方法的不同有分类汇总和全部汇总两种。

那么汇总记账凭证和科目汇总表有什么区别呢?1、范围不同科目汇总表包括当期所有科目,无论当期发生还是没有发生。

而记帐凭证汇总表可以汇总的部分或全部记帐凭证。

2、内容不同科目汇总表包括期初余额和期末余额,汇总本期借方发生额合计和贷方发生额合计。

记账凭证汇总表只汇总本期借方发生额合计和贷方发生额合计3、用途不同科目汇总表可以显示一个会计期间的整个财务状况和经营成果,反映当期会计报的主要资料,而记帐凭证汇总表只能用以登记总分类账。

汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

汇总记账凭证账务处理程序减轻了登记总分类账的工作量,便于了解账户之间的对应关系。

其缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,当转账凭证较多时,编制汇总转账凭证的工作量较大。

该财务处理程序适用于规模较大、经济业务较多的单位。

科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。

科目汇总表账务处理程序减轻了登记总分类账的工作量,并可做到试算平衡,简明易懂,方便易学。

其缺点是:科目汇总表不能反映账户对应关系,不便于查对账目。

它适用于各种类型的单位,尤其适用于经济业务较多的单位。

会计学堂问答:https:///ask/。

科目汇总表的编制及会计核算形式

科目汇总表亦称记账凭证汇总表。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表的编制

科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:

首先,将汇总期内各项经济业务所涉及的会计科目填制在会计科目栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致; 然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的借方金额和贷方金额栏;

最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、。

金蝶KIS标准版凭证汇总表查询打印方法金蝶KIS标准版在凭证处理功能中还提供了凭证汇总功能,凭证汇总就是将记账凭证按照指定的范围和条件汇总其一级科目的借贷方发生额。

按不同条件对会计凭证进行汇总,可以提供各种所需的会计信息。

一、输入汇总条件在账务处理窗口中单击【凭证汇总表】按钮即可弹出如图所示的凭证汇总条件输入窗口。

在图4-69窗口中,输入凭证汇总所需的各项汇总条件:图4-69日期:凭证汇总的开始日期和结束日期,选定后将汇总在此日期范围内的凭证。

凭证字:确定要汇总哪一种字号的凭证,系统在此默认全部凭证字。

您可以用下拉按钮根据需要进行选择。

(一)凭证字、凭证号在这里针对您要选定的某一种凭证字,选择该种凭证字需要参加汇总的凭证号的范围,如果未选凭证字,系统将默认“全部”显示,“凭证号”的范围则为灰色显示,表示不可选。

(二)范围这里提供了三种范围选项“所有凭证”、“已过账凭证”、“未过账凭证”,您可以选择不同的范围进行汇总。

(三)包含表外科目选择该项,则对表外科目也进行汇总,否则不对表外科目汇总。

二、浏览凭证汇总表输入完凭证汇总条件之后,系统就开始按条件生成凭证汇总表,如图4-70所示。

在此窗口中,可用光标键和滚动条对凭证汇总表进行浏览查看,并可进行有关处理操作。

图4-70三、打印凭证汇总表在【文件】菜单中选择【打印】选项,或单击工具条中的按钮,就可以将已设置好打印格式的凭证汇总表打印输出了。

四、打印预览汇总表在【文件】菜单中选择【打印预览】选项,或单击工具条中的按钮,可以将凭证汇总表以打印输出的样式在屏幕上显示,以供您检查是否符合打印输出的要求。

五、过滤用于改变凭证汇总的条件,在【查看】菜单中选择【过滤】选项或在工具条中单击按钮,系统即弹出汇总条件输入窗口,您可以改变凭证汇总条件,重新生成凭证汇总表。

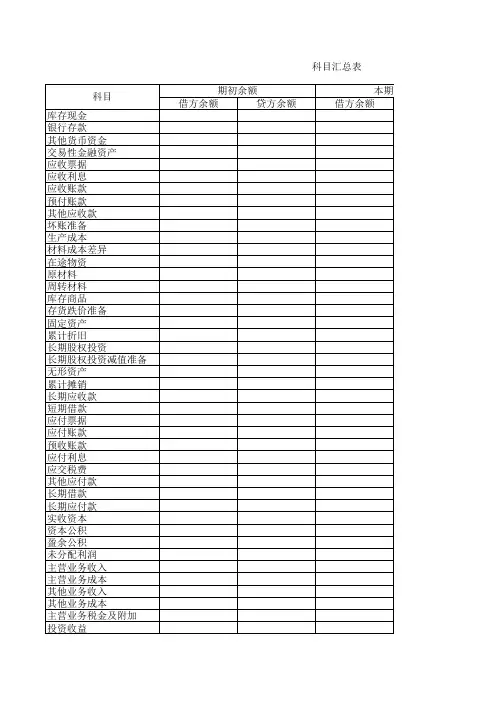

科目汇总表科目汇总表(亦称记账凭证汇总表、账户汇总表),是根据一定时内所有的记账凭证定期加以汇总而重新编制的记账凭证,其目的是简化总分类账的登记手续。

基本信息编辑本段编制方法首先,根据分录凭证编制T型账户,将本期各会计科目的发生额一一记入有关T型账户;然后计算各个账户的本期借方发生额与贷方发生额合计数;最后将此发生额合计数填入科目汇总表中与有关科目相对应的本期发生额栏,并将所有会计科目的本期借方发生额与贷方发生额进行合计,借贷相等后,一般说明无误,可用以登记总账。

编辑本段处理程序基本步骤⒈根据原始凭证或汇总原始凭证,编辑记账凭证;⒉根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;⒊根据记账凭证及所附各类原始凭证和原始凭证汇总表登记各类明细分类账;⒋根据记账凭证编制科目汇总表;⒌根据科目汇总表登记总分类账;⒍期末,将现金日记账、银行存款日记账和各种明细分类账的余额同有关总分类账的余额核对相符;⒎期末,根据总分类账和明细分类账的记录,编制财务报表。

注意事项科目汇总表的编制时间可以是五天、十天、十五天、一个月汇总一次,具体情况视单位的业务量而定。

在处理过程中,现金日记账、银行存款日记账、各种明细分类账的设置和登记及总分类账的设置与记账凭证账务处理程序相同。

编辑本段主要特点优点编制科目汇总表起到了试算平衡的作用,保证了登记总账的正确性以及核算工作的质量。

此外,科目汇总表的编制方法也很简单。

缺点科目汇总表不能反应科目之间的对应关系,因而不便于分析和检查经济业务的来龙去脉,不便于查对账目。

适用范围科目汇总表账务处理程序一般适用于业务量较多的单位。

编辑本段区别与记账凭证汇总表①范围不同科目汇总表账务处理程序包括当期所有科目,无论当期发生还是没有发生。

记账凭证汇总表可以汇总的部分或全部记账凭证。

②内容不同科目汇总表包括期初余额和期末余额,汇总本期借方发生额合计和贷方发生额合计。

记账凭证汇总表只汇总本期借方发生额合计和贷方发生额合计。

金蝶财务软件记账凭证汇总表怎么编制首先:我们要确定"记账凭证汇总表"的间架结构,它都包含那些内容:1、表格的标题:记账凭证汇总表;2、编制单位,3、会计期间,4、会计科目,5、期初余额(上期余额),6、本期发生额(借方、贷方发生数),7、期末余额等.再次:我们开始使用Excel编制"记账凭证汇总表":1、打开Excel软件,新建sheet1空白文档,更改sheet1工作表文件名为"记账凭证汇总表".2、接下来我们开始制表:(1)选择A1-J1单元格进行合并单元格,输入"记账凭证汇总".(2)选择A2单元格输入"编制单位"B2、C2、D2单元格进行合并单元格,输入"编制单位的名称".(3)E2、F2单元格进行合并单元格,输入"记账凭证会计期间".(4)选择A3-E3单元格进行合并单元,输入"资产类科目",F3-J3单元格也进行合并,输入"负债类科目".(5)选择A3、B3、C3、D3、E3、F3、G3、H3、I3、J3单元格分别按顺序输入"科目名称"、"上月余额"、借方发生数、贷方发生数、月末余额,科目名称"、"上月余额"、借方发生数、贷方发生数、月末余额.(6)选择A5、A6、A7······等单元格分别输入资产类会计科目,如现金,银行存款等等,选择F5、F6、F7······等单元格分别输入负债类科目,如短期借款、长期借款等等.3、这个时候我们的科目汇总表基本上就编制完成了,接下来我们需要填写数据到"记账凭证汇总表"里面,我们根据各会计科目的账面价值,将金额输入到各会计科目对应的"上月余额"单元格内.4、我们开始为"记账凭证汇总表"添加计算公式:我们已现金科目来举例说明:现金科目属于资产类科目,期末余额=期初余额+借方发生数-贷方发生数,因此公式设置为:选择E5单元格,输入"=B5+B6-B7",其他科目以此类推.3最后,我们来说说如何使用"记账凭证汇总表":1、我们可以根据记账凭证编制"丁字账户",通过"丁字账户"月末各科目借贷方发生数来取数填入"记账凭证汇总表"中的借贷方发生数对应的单元格内.。