科目汇总表核算程序.ppt

- 格式:ppt

- 大小:34.50 KB

- 文档页数:7

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

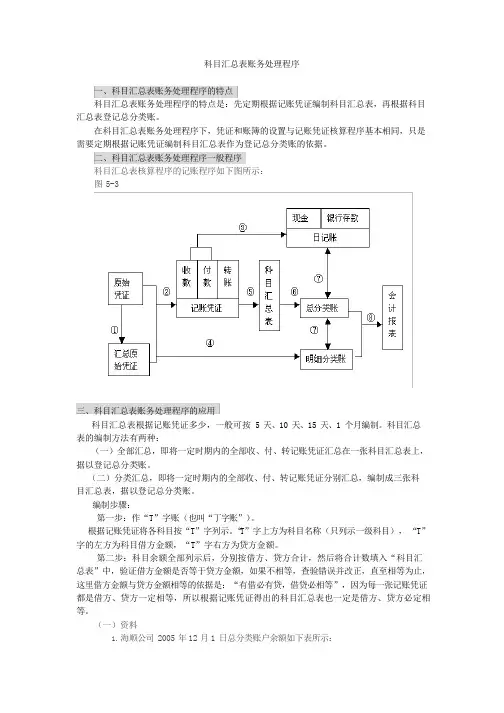

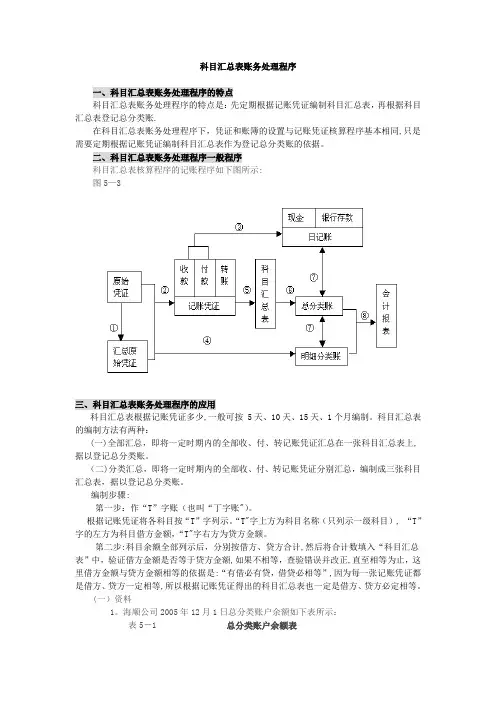

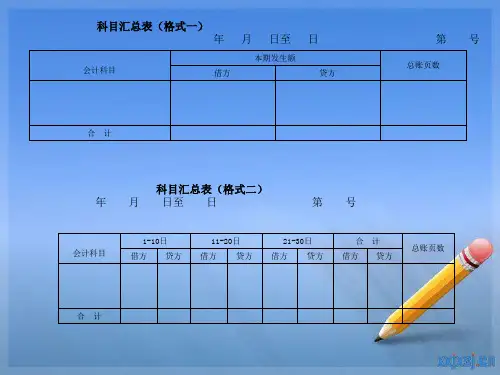

二、科目汇总表账务处理程序一般程序科目汇总表核算程序的记账程序如下图所示:图5-3三、科目汇总表账务处理程序的应用科目汇总表根据记账凭证多少,一般可按 5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“T”字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:表5-1 总分类账户余额表2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)1.12月1日,收到国家投入资本60000元,存入银行。

(银收字01号)2.12月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)3.12月7日,生产甲产品领用A材料300公斤,每公斤50元,计15000元。

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账.在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

二、科目汇总表账务处理程序一般程序科目汇总表核算程序的记账程序如下图所示:图5—3三、科目汇总表账务处理程序的应用科目汇总表根据记账凭证多少,一般可按 5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“T”字账(也叫“丁字账")。

根据记账凭证将各科目按“T”字列示。

“T"字上方为科目名称(只列示一级科目), “T”字的左方为科目借方金额,“T"字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1。

海顺公司2005年12月1日总分类账户余额如下表所示:表5-1 总分类账户余额表2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)1。

12月1日,收到国家投入资本60000元,存入银行. (银收字01号)2.12月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

科目汇总表核算程序的记账程序如下图所示:图5-3科目汇总表根据记账凭证多少,一般可按5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“ T'字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“ T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:表5- 12 .海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率 17%1.12月1日,收到国家投入资本 60000元,存入银行。

2.12月3日,从和平公司购进 A 材料800公斤,每公斤50元,增值税进项税额为 6800 元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)3.12月7日,生产甲产品领用 A 材料300公斤,每公斤50元,计15000元。

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

科目汇总表账务处理程序的核算步骤科目汇总表账务处理程序的核算步骤如下所示:

①根据原始凭证来编制汇总原始凭证;

②根据原始凭证或者汇总原始凭证编制记账凭证;

③根据收款凭证、付款凭证逐笔来登记现金日记账和银行存款日记账;

④根据原始凭证、汇总原始凭证和记账凭证登记各种明细分类账;

⑤根据各种记账凭证编制科目汇总表;

⑥根据科目汇总表登记总分类账;

⑦期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

⑧期末,根据总分类账和明细分类账的记录,编制会计报表。

1。

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

科目汇总表核算程序的记账程序如下图所示:图5-3科目汇总表根据记账凭证多少,一般可按5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“ T'字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“ T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:表5- 12 .海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率 17%1.12月1日,收到国家投入资本 60000元,存入银行。

2.12月3日,从和平公司购进 A 材料800公斤,每公斤50元,增值税进项税额为 6800 元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)3.12月7日,生产甲产品领用 A 材料300公斤,每公斤50元,计15000元。