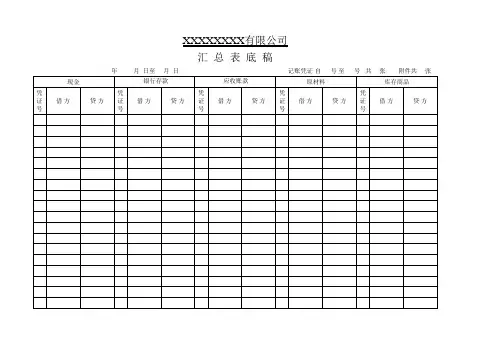

记账凭证汇总表电子版

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

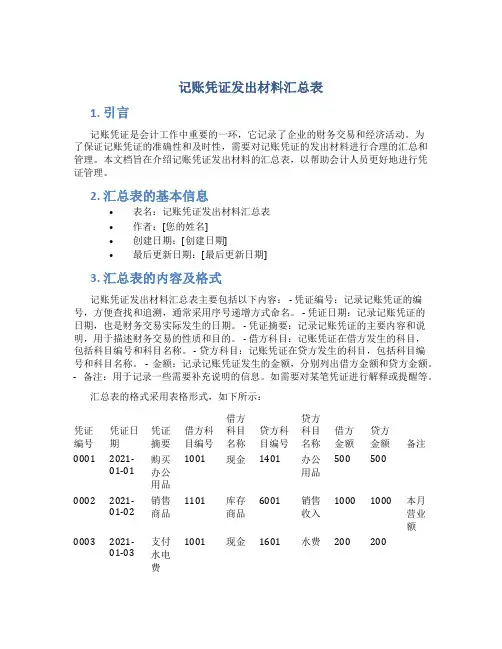

记账凭证发出材料汇总表1. 引言记账凭证是会计工作中重要的一环,它记录了企业的财务交易和经济活动。

为了保证记账凭证的准确性和及时性,需要对记账凭证的发出材料进行合理的汇总和管理。

本文档旨在介绍记账凭证发出材料的汇总表,以帮助会计人员更好地进行凭证管理。

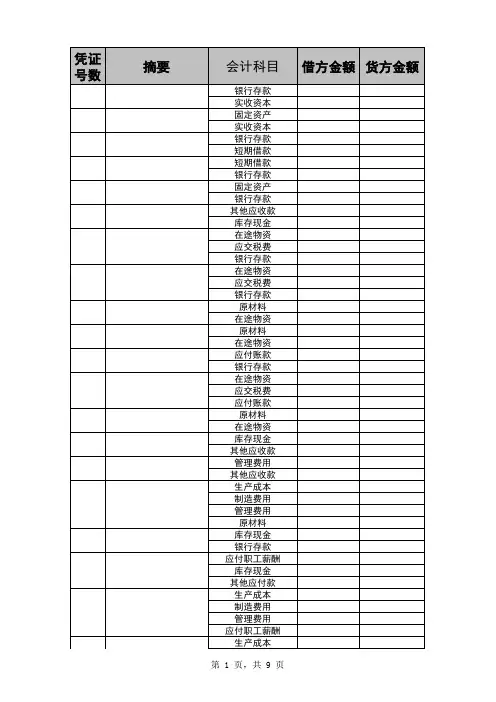

2. 汇总表的基本信息•表名:记账凭证发出材料汇总表•作者:[您的姓名]•创建日期:[创建日期]•最后更新日期:[最后更新日期]3. 汇总表的内容及格式记账凭证发出材料汇总表主要包括以下内容: - 凭证编号:记录记账凭证的编号,方便查找和追溯,通常采用序号递增方式命名。

- 凭证日期:记录记账凭证的日期,也是财务交易实际发生的日期。

- 凭证摘要:记录记账凭证的主要内容和说明,用于描述财务交易的性质和目的。

- 借方科目:记账凭证在借方发生的科目,包括科目编号和科目名称。

- 贷方科目:记账凭证在贷方发生的科目,包括科目编号和科目名称。

- 金额:记录记账凭证发生的金额,分别列出借方金额和贷方金额。

- 备注:用于记录一些需要补充说明的信息。

如需要对某笔凭证进行解释或提醒等。

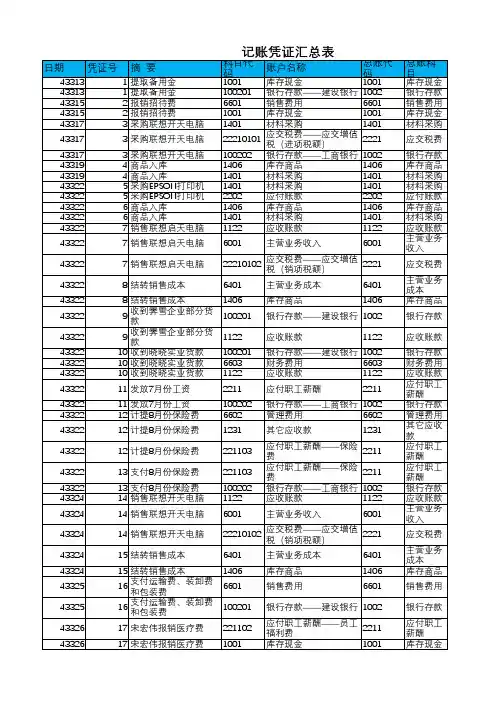

汇总表的格式采用表格形式,如下所示:凭证编号凭证日期凭证摘要借方科目编号借方科目名称贷方科目编号贷方科目名称借方金额贷方金额备注0001 2021-01-01 购买办公用品1001 现金1401 办公用品500 5000002 2021-01-02 销售商品1101 库存商品6001 销售收入1000 1000 本月营业额0003 2021-01-03 支付水电费1001 现金1601 水费200 2004. 使用注意事项•按照凭证发出的先后顺序填写汇总表,以确保凭证的完整性和一致性。

•在填写凭证摘要时,尽量简明扼要地描述财务交易的内容,方便日后的查询和理解。

•注意将借方科目和贷方科目的编号和名称填写准确无误。

•金额的填写应准确反映财务交易的金额数值,可以采用正数表示借方金额,负数表示贷方金额。

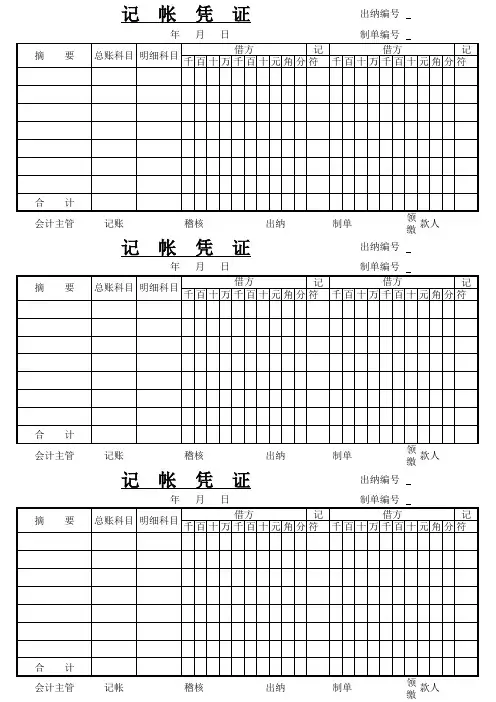

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人1212。

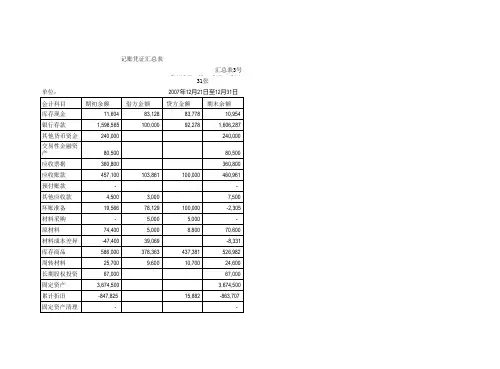

记账凭证汇总表

[汇总记账凭证适用单位]记账凭证汇总表

这一账务处理程序适用于规模较大、收付款业务发生较多的单位。

汇总记账凭证账务处理程序减低了备案总分类账的工作量,由于按照账户对应关系汇总基本建设记账凭证,易于介绍账户之间的对应关系。

其缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,并且当转账凭证较多时,编制汇总转账凭证的工作量较大。

先定期将全部记账凭证按收、退款凭证和充值凭证分别归类汇总编成各种汇总记账凭证,再根据汇总记账凭证备案总分类账。

具体来说有:

(1)将同类经济业务的原始凭证汇总编成汇总原始凭证;

(2)根据原始凭证或汇总原始凭证编制记账凭证;

(3)根据记账凭证中的收款凭证和退款凭证备案现金日记账和银行存款日记账;

(4)根据原始凭证、汇总原始凭证和记账凭证登记有关的明细分类账;

(5)根据各种记账凭证定期汇总基本建设汇总记账凭证;

(6)定期根据汇总记账凭证登记总分类账;

(7)定期将总分类账和明细表分类基本建设会计报表。

优点

在汇总记账凭证及总分类账中,可以准确地充分反映出来科目的对应关系,易于账目的收信和分析,并消除了记账凭证汇总表会计核算形式的缺点;可以精简总账的备案工作;在汇总汇账凭证和总账中可以充分反映科目之间的对应关系,易于对经济业务的分析和检查。

缺点

由于汇总充值凭证按每一贷方科目分别设置,与财务会计实务中按经济业务的内容展开分类处置的方式相同,因而有利于日常会计核算工作的合理分工;而且基本建设汇总充值凭证的工作量很大,他无法有效率的反应借贷方的关系。