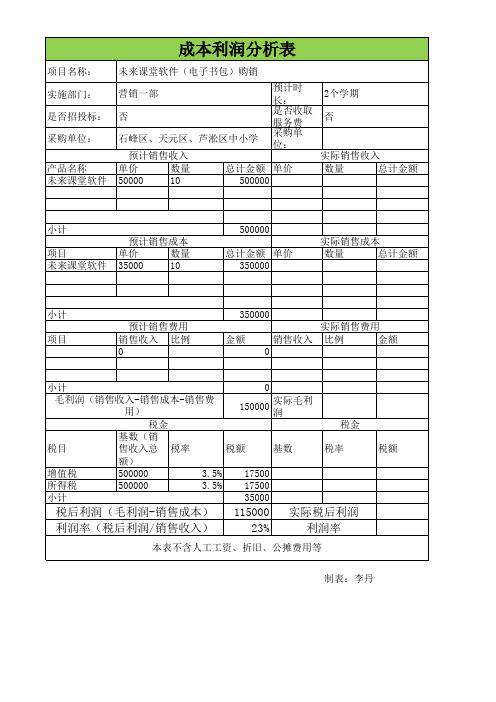

成本利润分析表分析_标准表格_包含公式

- 格式:xls

- 大小:25.50 KB

- 文档页数:1

利润表的重要指标及分析方法利润表是企业财务报表的重要组成部分,展示了企业在特定会计期间内的销售收入、成本和利润情况。

利润表中包含许多重要的财务指标,通过对这些指标的分析,可以帮助企业评估其经营状况和盈利能力。

本文将介绍利润表中的重要指标,并探讨一些常用的分析方法。

一、毛利率(Gross Margin Ratio)毛利率是企业销售收入减去销售成本后的利润与销售收入之比。

这个指标反映了企业销售产品或提供服务的盈利能力。

较高的毛利率意味着企业的销售收入足够覆盖成本,并能够产生较高的利润。

毛利率的计算公式如下:毛利率 =(销售收入 - 销售成本)/ 销售收入 × 100%分析方法:1. 比较毛利率的变化趋势:通过对比不同会计期间的毛利率,可以评估企业的盈利能力是否持续改善或恶化。

2. 行业比较:将企业的毛利率与同行业的其他企业进行比较,可以帮助企业了解自身在行业中的竞争地位。

二、净利润率(Net Profit Margin)净利润率是企业净利润与销售收入之比,衡量企业销售收入的多少能转化为净利润。

净利润率反映了企业的经营效益和盈利能力。

较高的净利润率表示企业运营良好,能够有效地控制成本并获得可观的利润。

净利润率的计算公式如下:净利润率 = 净利润 / 销售收入 × 100%分析方法:1. 对比净利润率的变化:比较企业不同期间的净利润率,有助于评估企业的盈利稳定性和增长潜力。

2. 行业对比:将企业的净利润率与同行业的其他企业进行比较,可以帮助企业了解自身在行业中的竞争水平。

三、营业利润率(Operating Profit Margin)营业利润率是企业营业利润与销售收入之比,反映了企业在销售产品或提供服务后的盈利能力。

营业利润率衡量了企业经营活动的效率和效益。

较高的营业利润率表示企业的主营业务盈利能力强。

营业利润率的计算公式如下:营业利润率 = 营业利润 / 销售收入 × 100%分析方法:1. 对比营业利润率的变化:比较不同期间的营业利润率,有助于评估企业的盈利稳定性和经营效率。

3.5公司利润及利润表分析(一)利润表增减变动分析(1)公司营业收入较增加了.61 元,增加率为 40.64%,表明公司的经营规模较有所扩大。

(2)公司营业总成本较的增加率为 36.40%,与营业收入相比,大幅低于其增加速率。

其中,营业成本,营业税金及附加,财务费用,管理费用,销售费用,资产减值损失的增加速率均低于营业收入的增加速率,阐明本年度公司在成本费用的控制上效果明显,但其中的勘探费用的增加率达成了 1734.11%,这显然不合理,应引发关注,查明其中的因素。

(3)公司的营业利润较增加了 39123587.99 元,增加率为 58.40%,营业利润的增加重要是由于营业收入增加以及成本费用的大幅度减少引发的。

(4)该公司的净利润较增加了 23734819.87 元,增幅达成了 28.86%,重要是由于公司在的成本费用控制上获得了成效。

从图 4 能够看出,在整个行业起伏不定的净利润率增加水平发展过程中,公司始终处在平稳发展的状态。

图4(二)利润表构造变动分析利润业务构造分析表项目营业利润66,994,836.32 106,118,424.31利润总额94,797,091.20 119,489,492.29净利润82,237,205.33 105,972,025.20营业利润占利润总额比重70.67% 88.10%营业利润占净利润比重81.47% 100.14%从上表可知,广东巨轮股份有限公司的利润重要是由营业利润构成的,利润总额中,营业利润占了绝大部分,阐明其收益构造很合理,主营业务明确,公司的盈利的质量很高。

3.6公司盈利能力分析1.从实现利润的稳定性角度看,公司近三年销售收入增加率分别为 16.06%、11.25%和39.70% ,全年 CPI 上涨率分别为 5.9%、0.7%和 3.3%,表明公司业务发展势头较好。

到这四年的营业利润数额分别为 106,118,424.31 元、66,994,836.32、48 元,137,127.68 元和539,220.33 元,我们能够看出,公司的经常收益 3 年持续增加,阐明该公司的盈利能力较稳定。

Excel表格是广泛应用于数据管理和计算的工具,表格中的数据往往需要进行比值计算以便分析和展示。

比值计算公式是表格操作中的重要部分,能够帮助用户快速准确地得出所需的数据结果。

下面将介绍一些常见的Excel表格比值计算公式,以便帮助大家更好地利用Excel进行数据分析和处理。

1. 求比值在Excel表格中,求比值是经常需要进行的操作之一。

我们要计算某个产品的利润率,可以使用以下公式:利润率 = (利润 / 销售额) * 100%其中,利润和销售额分别是表格中的两列数据,利润率是计算结果的输出。

2. 百分比计算在表格中进行百分比计算也是常见的需求。

我们要计算某个月份的销售额占全年销售额的百分比,可以使用以下公式:销售额百分比 = (本月销售额 / 全年销售额) * 100%这样就能快速得出该月销售占比的结果。

3. 增长率计算对于数据的增长率计算也是一个重要的应用场景。

我们要计算某个季度的销售额增长率,可以使用以下公式:增长率 = (本期销售额 - 上期销售额) / 上期销售额这样就可以很方便地得出销售额的增长率。

4. 比较数据在Excel表格中,比较数据的需求也是非常普遍的。

我们在进行市场份额分析时,需要比较不同产品的销售额占比,可以使用以下公式:市场份额 = (产品销售额 / 总销售额) * 100%这样就能清楚地显示出不同产品在市场中的占比情况。

5. 数据归一化在进行数据分析时,通常需要对数据进行归一化处理,以便进行有效的比较和分析。

我们要对某个指标进行归一化处理,可以使用以下公式:归一化值 = (原始值 - 最小值) / (最大值 - 最小值)这样就可以将数据映射到0到1之间的范围内,方便进行统一的分析和比较。

总结:通过使用上述的比值计算公式,我们可以更方便地在Excel表格中进行数据分析和处理,快速得出所需的结果。

在实际工作中,了解并熟练运用这些计算公式,能够提高工作效率,帮助我们更好地理解和分析数据,为决策提供有力的支持。

企业利润核算表格

说明:

1.“营业收入”一栏填写企业当期的销售收入;

2.“成本”一栏填写企业当期的生产或销售成本;

3.“税金及附加”一栏填写企业当期应缴纳的税金及附加费用;

4.“其他业务收入”和“其他业务支出”一栏分别填写企业当期除主营业务外的其他业务收入和支出;

5.“投资收益”一栏填写企业当期的投资收益或损失;

6.“营业外支出”一栏填写企业当期发生的与经营活动无关的支出;

7.“利润总额”一栏填写企业当期的利润总额;

8.“所得税费用”一栏填写企业当期应缴纳的企业所得税;

9.“净利润”一栏填写企业当期的净利润。

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

官方笔记5第一节利润表分析概述一、利润表解读(一)利润表的基本结构—正表营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益+投资收益-投资损失利润总额=营业利润+营业外收入-营业外支出净利润=利润总额-所得税费用综合收益总额=净利润+其他综合收益(二)收入类项目解读收入类项目包括收入和直接计入当期损益的利得。

收入应该具有以下四个特点:1.收入是企业日常经营活动产生的2.收入可能表现为资产的增加或者负债的减少3.收入能够是所有者权益增加4.收入是经济利益的流入(三)费用类项目解读费用类项目包括费用和直接计入当期损益的损失。

(四)经常性项目与非经常性项目根据盈利的持久性的差异,利润表项目可划分为经常性项目和非经常性项目。

经常性项目所代表的收入费用与公司主要营业活动直接相关。

一、以营业收入为基础的财务比率分析营业毛利率=营业毛利÷营业收入×100%=(营业收入-营业成本)÷营业收入×100%核心利润率=核心利润÷营业收入×100%=(营业收入-营业成本-营业税费-期间费用)÷营业收入×100%销售息税前净利率=息税前利润÷营业收入×100%=(利润总额+利息支出)÷营业收入×100%营业利润率=营业利润÷营业收入×100%营业净利率=净利润÷营业收入×100%二、以成本费用为基础的财务比率分析营业成本利润率=营业利润÷营业成本×100%营业费用利润率=营业利润÷营业费用×100%全部成本费用总利润率=利润总额÷(营业费用+营业外支出)×100%全部成本费用净利润率=净利润÷(营业费用+营业外支出)×100%第四节利润质量分析一、利润质量分析概述(一)利润质量的概念与特征利润质量指的是利润的实质,而非利润的表象,即会计收益所表达的与企业经济价值有关的信息可靠程度。

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率二、产品生产成本表的分析1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

为利润完

成影响构计算公式

如下:结算

价影响=变动成本影响=(实产品产量影响=计划产品结构影响=(计划结算价- 利 润 完 成 影 响 构 成 分 析 表 (表一)

说明产量同比增,对

2、产量同比增,可以先排除

3、此表产

量按计划

同比例增4、产量增

加59000

吨,每吨5、厂矿产

量增加受环境限 利 润 完 成 影 响 构 成 分 析 表(表二)

1、产量增减影响利润分为固定成本、产品结构、产量自身影响三个方面。

说明在产量不变的

1、总量不变,结

构变,影 2、结构

影响就是

指企业要 3、此影

响与公司

整体生产 4、生产

高附加值产品取舍 利 润 完 成 影 响 构 成 分 析 表(表三)

的其他影

响因素不1、考核期

内固定成

本增减原

因较多,

2、与二级

单位有关

的固定费3、此模型难点之一的是固定费用的确 利 润 完 成 影 响 构 成 分 析 表(表四)

变动成本降低,增加利润405万 利 润 完 成 影 响 构 成 分 析 表(表五)

显示结算价(售 利 润 完 成 影 响 构 成 分 析 表(表六)

1、甲产

品结算价

(售价)增

2、乙产

品结算价

(售价)降

利 润 完 成 影 响 构 成 分 析 表(表七)

为各种影

1、固定成

本影响利

2、变动成

本影响增

3、产品结

构影响增

4、售价增

加影响增

5、产量增

加影响增。