人力资源成本分析表

- 格式:doc

- 大小:45.00 KB

- 文档页数:1

人力资源成本分析(二)引言概述:人力资源成本是企业运营中一个重要的方面,对企业的盈利能力和竞争力具有重要影响。

本文将从五个大点来分析人力资源成本,包括员工薪酬成本、福利成本、培训与发展成本、招聘成本和劳动力流失成本。

通过深入分析这些方面的成本,可以帮助企业更好地管理人力资源,提高效率和效益。

正文:一、员工薪酬成本:1. 基本工资:包括员工的月薪、小时工资等。

2. 绩效奖金:根据员工的绩效评估结果发放的奖金。

3. 加班工资:员工超出标准工作时间所需支付的加班费。

4. 社会保险费:雇主需要为员工支付的社会保险费用。

5. 其他津贴和补贴:如交通津贴、餐补等。

二、福利成本:1. 医疗保险:企业为员工提供的医疗保险费用。

2. 养老保险:企业为员工缴纳的养老保险费用。

3. 住房公积金:企业为员工缴纳的住房公积金费用。

4. 假期福利:如带薪年假、病假、婚假等。

5. 健康管理:企业为员工提供的健康管理服务费用。

三、培训与发展成本:1. 培训费用:企业为员工提供培训课程和培训材料所需支付的费用。

2. 培训师和讲师费用:聘请外部教育机构或专业人士提供培训所需支付的费用。

3. 培训设施和设备费用:提供培训所需的场地、设备、工具等的费用。

4. 员工发展计划:制定和实施员工发展计划所需支付的费用。

5. 内部培训师和导师费用:企业内部人员作为培训师或导师所需支付的费用。

四、招聘成本:1. 广告和招聘渠道费用:包括发布招聘广告和使用招聘渠道所需支付的费用。

2. 面试和选拔费用:包括面试官工资、面试场地租金等费用。

3. 候选人旅费和住宿费用:企业为候选人面试过程中发生的旅行和住宿费用。

4. 入职培训费用:为新员工进行入职培训所需支付的费用。

5. 预期招聘时间和成本:包括对招聘流程中耗费的时间和费用的预估。

五、劳动力流失成本:1. 离职补偿金:由于员工主动离职或被解雇而需支付的补偿金。

2. 招聘和培训新员工的费用:填补离职员工职位所需支付的招聘和培训费用。

1、人力成本计算方法2、(公司)人力资源盘点及人力成本分析报表3、员工离职成本核算4、人力成本分析模型5、集团人力成本分析表人力成本计算方法人力成本预算包括的指标:①招聘成本招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代理费、广告费、宣传材料费、办公费、水电费等。

还有间接费用,包括行政管理费、临时场地及设备使用费等。

其计算公式如下:招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或不录用有关的费用。

其计算公式如下:选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×选拔者工资率×候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)×候选人数考试费用=(平均每人的材料费+平均每人的评分成本)×参加考试人数×考试次数测试评审费用=测试所需时间×(人事部门人员的工资率+各部门代表的工资率)×次数(本企业)体检费=[(检查所需时间×检查者工资率)+检查所需器材、药剂费] ×检查人数③录用成本录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。

这些费用一般都是直接费用。

其计算公式如下:录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。

安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)培训和学习成本①上岗前教育成本上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理费、资料费用和教育设备折旧费用等。

计算公式如下:上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低率+新职工的工资率×职工人数)×受训天数+教育管理费+资料费用+教育设备折旧费用②岗位培训成本岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,括上岗培训成本和岗位再培训成本。

人力资源成本分析(2019年一季度)根据公司对人力资源管理的新要求,我部在财务部、安监环保部、总务部等单位的大力支持下,对公司今年一季度的人力资源成本发生情况进行了仔细分析,从中找出了公司存在的一些问题,现分析如下:公司人力资源成本项目构成:薪酬+福利+社保+税金+培训费用+招聘费用+其他人力资源成本(包括:员工宿舍补贴等)一、人力资源成本各项目统计:薪酬统计:薪酬包括:档案工资、绩效工资、年终奖励、加班工资,项目工资;档案工资指职工个人按照职等职级核算出的固定工资;绩效工资包括超档案工资部分和工作嘉奖;加班工资指各单位在实际工作中为完成当期生产任务而产生的加班费;项目工资指由项目牵头单位与公司相关部门签定的项目承包合同中所规定的用于支付员工为完成项目所付出劳动的部分。

据统计:2018年一季度员工薪酬总额为:20,620,698元(由公司发放工资平均人数为3416人,人均薪酬约为2012元/月)2019年一季度员工薪酬总额为:25,359,411元(由公司发放工资平均人数为3427人,人均薪酬约为2467元/月)福利统计:福利包括:通迅补贴、过节费、保健费用、工伤职业病住院费(后两项由安监环保部提供数据)2018年一季度通迅费共计22,860元;年终奖励共计723,200元;保健费用共计10,655元;工伤职业病住院费共计1134元。

由此得出,2018年一季度福利总额为757,849元。

(人均福利约为73.95元/月)2019年一季度通迅费共计23,580元;年终奖励共计724,600元;保健费用共计11,218元;工伤职业病住院费共计199.5元。

由此得出,2019年一季度福利总额为759,597.5元。

(人均福利约为73.88元/月)社会保险统计:各项社保项目,包括养老、医疗、失业、工伤、生育、住房公积金等由单位承担部分(财务部提供数据):2018年一季度共缴社保为5,398,751.02元,平均人数为3615人,单位承担社保项目平均数额为1,799,583.67元/月,人均497.81元/月,(员工因社保缴纳基数差异而产生的社保差异忽略不计)。

人力资源成本分析与人力资源成本控制方法人力资源成本是企业在人力资源方面的支出,包括员工薪酬、社会保险费用、雇佣成本等。

对于企业来说,人力资源成本是一个非常重要的“话题”。

因为人力资源成本占据企业总成本的比重很大,如果企业不能及时控制和分析人力资源成本,将会给企业带来巨大的经济损失。

人力资源成本分析可以让企业更好地了解自身的人力资源状况,对今后的企业发展做出更为明晰的战略规划。

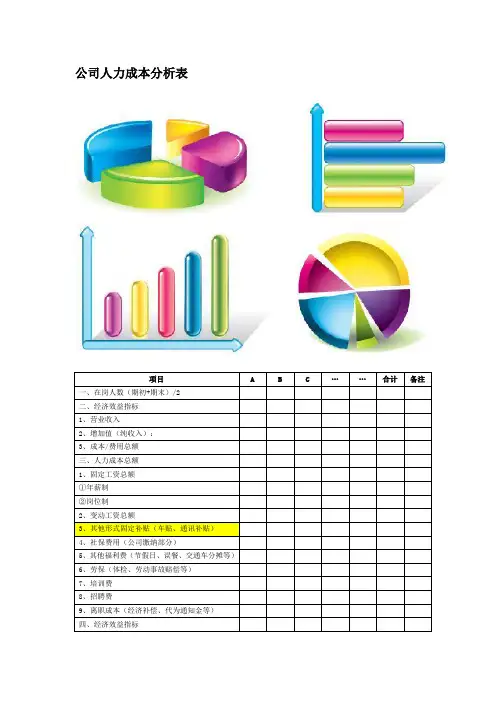

人力资源成本分析可以通过以下方式进行:1. 建立人力资源成本分析表建立针对性的人力资源成本分析表(人事账户)是方便对公司的员工成员进行分类并进行综合性的数据统计。

根据不同的部门、岗位或人员类别,分别列出员工数量、工资、提成、奖金、福利等详细信息,以明确每个岗位的人力成本并可随时进行调整。

2. 人力资源成本分析报告可以将人力资源成本分析表中的数据加以汇总、分析并形成人力资源成本分析报告,报告可以包括各项人力资源成本的总体情况以及人力资源成本的占比、分部门、月度对比、季度对比、年度对比等。

3. 人力资源成本控制预算根据人力资源成本分析报告,企业可根据现有的人员结构、薪酬福利情况以及发展规划来做人力资源成本控制预算。

这样可以使企业在薪酬等方面考虑到长期稳定发展。

人力资源成本控制既要掌握方法,也要动态观察,对人员现状及未来发展做出预警,同时,应时刻关注市场的变化和员工的需求,使其始终保持一定的灵活性和包容性。

以下是一些常见的人力资源成本控制方法:1. 进行人力资源管理制度优化人力资源管理制度是公司内部员工进行管理的重要规若,一些制度的合理化完善可以节约一定成本。

例如加强考核机制,改进用雇员的方式,实施绩效考核,减少员工流失等等。

2. 更加合理的薪酬管理不仅要在员工福利方面有所保障,也要合理设置薪资结构,让员工获得适当的回报同时也不增加企业成本。

这需要企业依赖于员工的工作业绩将收益和奖金设计得更为科学和合理。

3. 采用自主招聘和内部人才培养内部员工培养对企业来说是一种不错的资源利用。

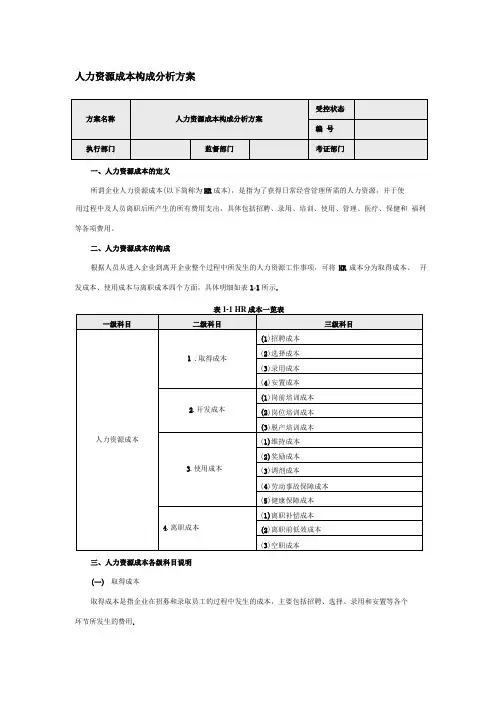

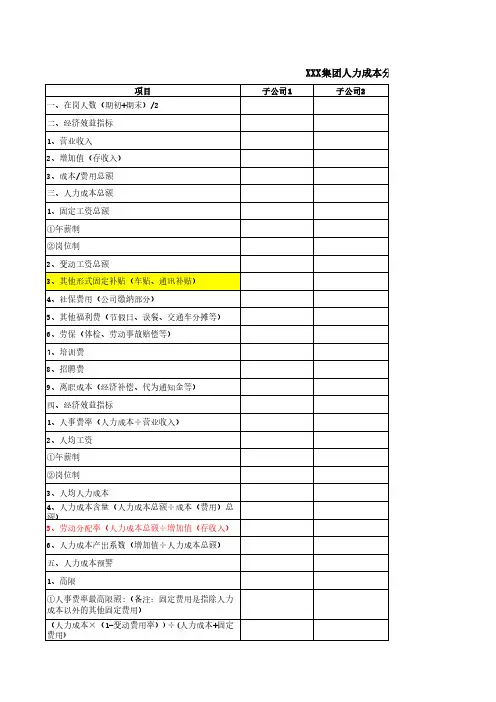

人力资源成本构成分析方案一、人力资源成本的定义所谓企业人力资源成本(以下简称为HR成本),是指为了获得日常经营管理所需的人力资源,并于使用过程中及人员离职后所产生的所有费用支出,具体包括招聘、录用、培训、使用、管理、医疗、保健和福利等各项费用。

二、人力资源成本的构成根据人员从进入企业到离开企业整个过程中所发生的人力资源工作事项,可将HR成本分为取得成本、开发成本、使用成本与离职成本四个方面,具体明细如表1-1所示.三、人力资源成本各级科目说明(一)取得成本取得成本是指企业在招募和录取员工的过程中发生的成本,主要包括招聘、选择、录用和安置等各个环节所发生的费用.包括工伤和患职业病的工资、医药费、残废补贴、丧葬费、遗属补贴、缺勤损失、最终补贴等。

一、1. 1. 2人力资源成本预算管理制度第1条目的为合理安排人力资源管理活动资金,规范人力资源管理活动的费用使用,在遵循企业战略目标和人力资源战略规划目标的前提下,依据公司预算制度,特制定此制度.第2条预算职责分工1.人力资源部是人力资源成本(以下简称HR成本)预算的主要执行部门及本制度的制定部门。

2.公司预算委员会负责审查、核准HR成本预算,并提出修正意见。

第3条范围HR成本预算的编制、执行与调整均须遵循本制度的相关规定.工作期间规定人力资源部应于每月28日前编妥下个月的各项HR成本支出预计表,并于次月15日前编妥上月份实际与预计比较的费用比较表,呈总经理核阅后一式三份,一份自存,一份送总经理办公室,一份送财务部。

第5条制定依据1 .董事会确定的经营发展规划及人力资源战略规划。

2.历年人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。

第2章HR成本预算的编制第6条HR成本所包含的内容具体如表1-4所示。

图1—1 HR成本预算编制流程示意图第8条人力资源部在制定预算时,应考虑各项可能变化的因素,留出预备费,以备发生预算外支出。

第9条人力资源部做好年度预算后,编制《年度预算书》并于三个工作日内上报预算委员会进行核准、审批。

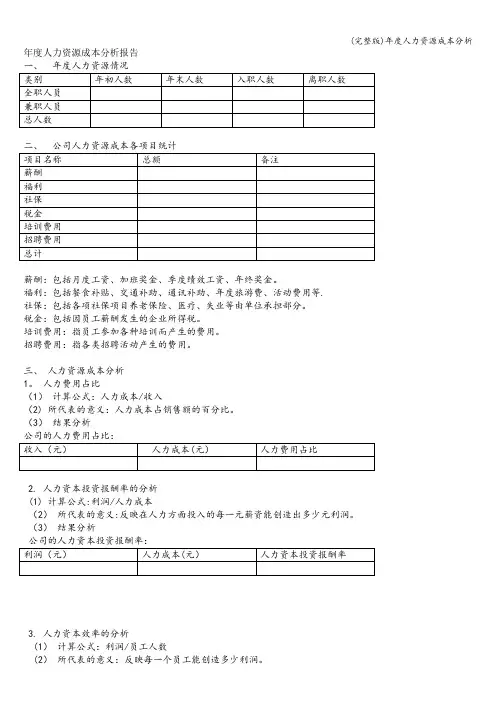

年度人力资源成本分析报告

薪酬:包括月度工资、加班奖金、季度绩效工资、年终奖金。

福利:包括餐食补贴、交通补助、通讯补助、年度旅游费、活动费用等.

社保:包括各项社保项目养老保险、医疗、失业等由单位承担部分。

税金:包括因员工薪酬发生的企业所得税。

培训费用:指员工参加各种培训而产生的费用。

招聘费用:指各类招聘活动产生的费用。

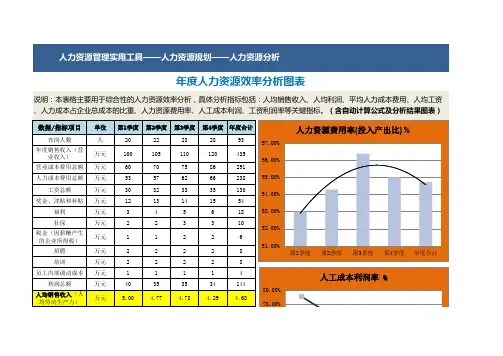

三、人力资源成本分析

1。

人力费用占比

(1)计算公式:人力成本/收入

(2) 所代表的意义:人力成本占销售额的百分比。

(3)结果分析

2. 人力资本投资报酬率的分析

(1) 计算公式:利润/人力成本

(2)所代表的意义:反映在人力方面投入的每一元薪资能创造出多少元利润。

(3)结果分析

3. 人力资本效率的分析

(1)计算公式:利润/员工人数

(2)所代表的意义:反映每一个员工能创造多少利润。

(3)结果分析

4。

综合统计。

人工成本核算人工成本项目构成:薪酬+ 福利+ 社保+ 税金+ 培训费用+招聘费用+其它人工成本(包括:员工宿舍补贴,花草护理费)人工成本项目未记录包括:员工日常生活必要品费用一、人工成本各项目统计:薪酬统计:薪酬包括:固定工资、绩效工资、年终奖金、激励奖金、加班工资;固定工资指未扣除个人承担社保、通讯费、考勤等项目之前金额;绩效工资包括超额绩效部分和超额年终奖金部分;激励奖金、加班工资的核算公司只发放到部门。

据统计:N年全员薪酬总额为:XXXXXX元(转正员工人数为XX人,人均薪酬约为XXXX元)N+1年全员薪酬总额为:XXXXX元(在职员工人数为XXX人,人均薪酬约为XXXX元)以当年度12月工资表在职人员人数为依据福利统计:福利包括:误餐补贴、通讯补助、交通补助、过节费、劳保费用、年度旅游费、防暑降温费N年度误餐补贴以150元/人/月,共计81000元;通讯费、交通费以最低费用标准100元/月核算,共计108000元;防暑降温费共计9450元,过节费以400元*2次,共计800元;年度旅游费共计38090元;劳保费用以最低费用标准100元核算。

由此得出,2005年度福利总额为237440元。

(人均福利约为6417元)N+1年度误餐补贴以150元/人/月,共计82800元;通讯费、交通费以最低费用标准100元/月核算,共计110400元;防暑降温费共计9200元;过节费以400元*2次,共计800元;年度旅游费1500元/人/年核算,共计69000元;劳保费以最低费用标准100元核算。

由此得出,2006年度福利总额为272300元。

(人均福利约为5794元)说明:社保统计:各项社保项目养老保险、医疗、失业等由单位承担部分N年度社保共缴社保为XXXX元。

(财务统计数据)N+1年度全员共缴社保人数为XXXX人,单位承担社保项目平均数额为XXXXX元/月,人均XXX元/月,全年共缴社保为XXXXXX元(员工因社保缴纳基数差异而产生的社保差异忽略不计)说明:税金包括:因员工薪酬发生的企业所得税和应由个人承担而企业承担的个人所得税N年度共缴税金XXXXXX元。

人力资源部门年度招聘成本分析1.引言在当今竞争激烈的人才市场中,招聘成本一直是各企业关注的焦点之一。

人力资源部门作为企业中负责招聘工作的重要部门,需要对招聘成本进行全面分析,以优化招聘策略,提高招聘效率。

本文将对人力资源部门年度招聘成本进行详细分析,并提出有效的控制措施。

2.招聘成本分析2.1. 硬性成本硬性成本是指企业在招聘过程中必须支付的固定费用,主要包括广告宣传费用、人力资源信息系统费用、场地租赁费用等。

这些费用对于每一次招聘都必须支付,不可避免地增加了企业的招聘成本。

2.2. 软性成本软性成本是指企业在招聘过程中所需要的人力资源投入,例如人力资源部门的员工薪酬、招聘经理的培训费用等。

软性成本虽然相对灵活,但对于提高招聘质量和效率起着重要的作用。

3.成本控制策略3.1. 广告宣传策略优化广告宣传费用是招聘成本中的一大开支,正确选择合适的宣传渠道是非常重要的。

人力资源部门可以通过市场调研和数据分析,确定目标受众群体,精准投放广告,降低宣传成本。

3.2. 线上招聘平台的运用人力资源部门可以借助互联网平台,使用在线招聘工具寻找合适的人才。

相比传统的线下招聘,线上招聘具有更高的效率和更低的招聘成本,能够在更短的时间内获得更多适合的候选人。

3.3. 内部员工推荐计划内部员工推荐计划可以帮助企业节省招聘成本,同时也提高了员工的参与度和积极性。

人力资源部门可以制定积极激励方案,鼓励员工推荐合适的人选,提供奖励和福利,这既降低了招聘成本,又提高了招聘的质量。

3.4. 提高招聘流程效率优化和简化招聘流程,缩短招聘周期,能够显著降低人力资源部门的运营成本。

同时,引入人力资源信息系统,提高招聘管理的自动化水平,减少人工操作,提高工作效率,也是降低招聘成本的有效途径。

4.招聘成本效益评估人力资源部门还需要对招聘成本进行评估,以确定招聘策略的有效性和成本效益。

可以通过招聘成本与员工绩效、员工离职率等指标进行比较,以评估招聘策略的效果,及时调整招聘策略,进一步提高效益。