利润表水平分析表

- 格式:pdf

- 大小:509.05 KB

- 文档页数:10

1..净利润或税后利润分析. 净利润是指企业所有者最终取得的财务成果,或可供所有者分配或使用的财务成果。

红豆股份2010的净利润为76632543.21,比上年增长了 46,902,647.25 ,增长率为157.76%,增长幅度较高。

从水平分析表看,公司净利润的增长主要是2010年的利润总额比上年增长60,087,521.78引起的,由于所得税的费用比上年增长13,184,874.53元,两者相抵,导致净利润增长了46,902,647.25元。

2利润总额分析利润总额是反映企业全部财务成果的指标。

它不仅反映企业的营业利润,而且反映企业的营业外收支情况,红豆股份的利润总额增长了60,087,521.78,关键原因是公司的营业利润增长了67,993,308.88引起的,增长率为176.91%,但是营业外收入减少了3,766,739.44,减少率63.21%,主要是因为公司污水技改COD政府补贴款减少所致;营业外支出增长了4,139,047.66元,增长率为174.70%,主要是控股子公司红豆置业公司的捐赠支出所致。

3.营业利润分析营业利润是指企业的营业收入与营业成本税费、期间费用、资产减值损失、资产变动净收益的差额。

它既包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资净收益,它反映了企业自身生产经营业务的财务成果。

红豆股份营业利润的增加主要是营业收入和投资收益的增加所致,从营业收入来看,营业收入增加1080,790,732.92元,增长率为102.10%,根据公司的年报营业收入的增加主要是增加的控股子公司红豆置业公司红豆国际广场项目实现,销售所致;投资收益的增加,导致营业利润增加了7,056,814.32元,这部分主要是红豆集团财务有限公司及阿福农村小额贷款有限公司的投资收益所致,但由于营业成本的增加,主要是由于增加的控股子公司红豆置业公司红豆国际广场的项目的房产成本;销售费用的增加,主要是公司增加直营店而增加商场费用及装修费摊销、加大广告投入增加广告费所致;管理费用的增加,主要是公司增加的职工薪酬支出及办公费支出所致;营业税金及其附加的增加,主要是增加的控股子公司红豆置业公司红豆国际广场结转收入而增加营业税和土地增值税所致,以及资产减值损失的增加这几个因素综合作用使得增减相抵后营业利润增加6,799,3308.88元,增长176.91%。

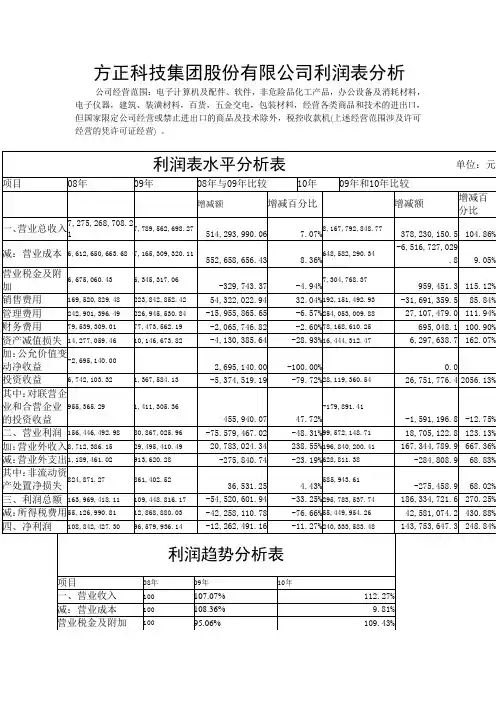

方正科技集团股份有限公司利润表分析公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料,电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可经营的凭许可证经营) 。

14.17%103.20%-0.64%2320.44%5913.13%354.11%5.57%36.47%197.69%0.76% 1.13%0.63%69.35%94.28%93.18%13785.19%11979.68%47038 .52%33.62%11.76%18.75%66.38%88.24%81.25%方正科技集团股份有限公司主营业务主要包括:“方正”品牌系列的电脑产品(PC)和外部设备等产品的研发、生产、销售、服务业务;IT 产品分销及增值服务业务;生产和销售印刷电路板(PCB);“实业”牌晒图机、晒图纸、碎纸机等易耗品。

方正科技集团股份有限公司实现营业收入81.68 亿元,比去年增长4.86%;实现净利润24,085.47万元,比去年增加了145.76%。

方正科技集团股份有限公司与宏基公司签署合作协议,双方在中国大陆市场进行PC 业务的全面合作,在约定的期限内公司以双方认可的经销商合作方式销售宏碁公司的PC 产品及提供相应服务,公司下属的苏州制造厂为宏碁公司提供PC 生产制造服务,公司根据与宏碁公司约定的具体条件将成为方正品牌和宏碁公司其他品牌PC 产品的售后服务提供商。

公司从过去单一经营“方正”系列品牌PC 的研发、生产、销售、售后服务的PC 制造销售商向IT 产品业务分销及增值服务提供商转型。

2010 年对于PCB 行业来讲是整体发展较快的一年,平板电脑和智能手机等电子终端的迅速发展强大地推动了PCB 的发展。

根据Prismark 2010 年Q4 的报告显示,2010 年全球PCB 的产值预计为509.70 亿美元,较2009 年上升了23.6%,目前PCB 行业基本恢复到2008 年时行业历史产值最高水平。

利润表分析模板利润表是企业财务报表中的重要组成部分,它反映了企业在一定时期内的经营成果。

利润表分析是对企业盈利能力和经营状况进行评价的重要手段,有助于帮助企业管理者了解企业的盈利情况,及时调整经营策略,保持企业的可持续发展。

首先,利润表分析的基本结构包括营业收入、营业成本、营业利润、利润总额和净利润等项目。

通过对这些项目的分析,可以全面了解企业的盈利情况。

营业收入是企业在一定时期内通过销售商品、提供劳务取得的收入总额。

营业收入的增减直接反映了企业产品销售情况的好坏,是企业盈利能力的重要指标。

如果营业收入增长,说明企业产品市场需求旺盛,销售情况良好;反之,营业收入下降,则需要警惕可能存在的市场竞争压力或者产品质量问题。

营业成本是企业在生产经营过程中发生的与产品销售直接相关的成本,包括原材料成本、直接人工成本、制造费用等。

营业成本的增减会直接影响到企业的盈利能力,因此需要对营业成本进行充分的分析和控制,以提高企业的盈利水平。

营业利润是指企业在一定时期内,通过正常经营活动取得的利润总额。

营业利润的增减反映了企业的经营管理水平和效益状况。

如果营业利润增长,说明企业的经营管理得当,盈利能力良好;反之,营业利润下降,则需要对企业的经营策略进行调整,以提高盈利能力。

利润总额是企业在一定时期内取得的所有利润总和,它是企业盈利情况的综合体现。

利润总额的增减受到多种因素的影响,包括税收政策、财务费用、非经常性损益等,需要对这些因素进行综合分析,以准确评估企业的盈利情况。

净利润是企业在一定时期内扣除各项费用和税收后的实际盈利金额。

净利润是企业盈利情况的最终体现,它直接反映了企业的经营效益和盈利能力。

通过对净利润的分析,可以全面了解企业的盈利水平,为企业管理者制定合理的经营策略提供重要参考。

综上所述,利润表分析是企业管理者了解企业盈利情况、评估经营状况的重要手段。

通过对利润表各项指标的分析,可以全面了解企业的盈利能力和经营状况,及时调整经营策略,保持企业的可持续发展。

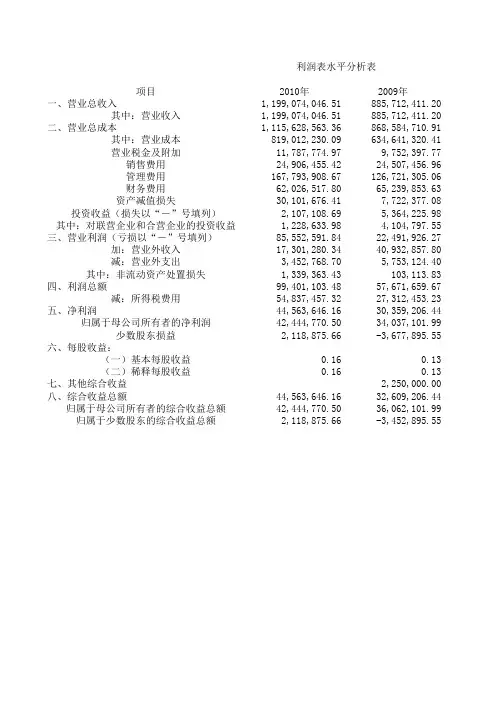

利润表水平分析表项目2010年2009年一、营业总收入1,199,074,046.51885,712,411.20其中:营业收入 1,199,074,046.51885,712,411.20二、营业总成本1,115,628,563.36868,584,710.91其中:营业成本819,012,230.09634,641,320.41营业税金及附加11,787,774.979,752,397.77销售费用24,906,455.4224,507,456.96管理费用167,793,908.67126,721,305.06财务费用62,026,517.8065,239,853.63资产减值损失30,101,676.417,722,377.08投资收益(损失以“-”号填列)2,107,108.695,364,225.98其中:对联营企业和合营企业的投资收益1,228,633.984,104,797.55三、营业利润(亏损以“-”号填列)85,552,591.8422,491,926.27加:营业外收入17,301,280.3440,932,857.80减:营业外支出3,452,768.705,753,124.40其中:非流动资产处置损失1,339,363.43103,113.83四、利润总额99,401,103.4857,671,659.67减:所得税费用54,837,457.3227,312,453.23五、净利润44,563,646.1630,359,206.44归属于母公司所有者的净利润42,444,770.5034,037,101.99少数股东损益2,118,875.66-3,677,895.55六、每股收益:(一)基本每股收益0.160.13(二)稀释每股收益0.160.13七、其他综合收益2,250,000.00八、综合收益总额44,563,646.1632,609,206.44归属于母公司所有者的综合收益总额42,444,770.5036,062,101.99归属于少数股东的综合收益总额2,118,875.66-3,452,895.55单位:元增减额增减幅度313,361,635.3135.38% 313,361,635.3135.38% 247,043,852.4528.44% 184,370,909.6829.05% 2,035,377.2020.87% 398,998.46 1.63% 41,072,603.6132.41% -3,213,335.83-4.93% 22,379,299.33289.80% -3,257,117.29-60.72% -2,876,163.57-70.07% 63,060,665.57280.37% -23,631,577.46-57.73% -2,300,355.70-39.98% 1,236,249.601198.92% 41,729,443.8172.36% 27,525,004.09100.78% 14,204,439.7246.79% 8,407,668.5124.70% 5,796,771.21-157.61%0.0323.08%0.0323.08% -2,250,000.00-100.00% 11,954,439.7236.66% 6,382,668.5117.70% 5,571,771.21-161.37%。

利润水平分析表中的折扣与折让

1.折扣

折扣是指销货方根据购货方采购数量、货款支付时间及商品实际情况给予购货方的一种价格优惠。

折扣分为商业折扣和现金折扣。

(1)商业折扣

商业折扣:是指销货方为了促进销售,在商品价目单原定价格的基础上给予购货方的价格扣除。

税法规定,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

由于此种折扣是在实现销售时同时发生的,买卖双方都按扣减商业折扣后的价格成交,所以会计上对其不需单独作会计处理。

又因为发票价格就是扣除商业折扣后的实际售价,故可按发票价格计算销项税额。

(2)现金折扣

现金折扣:是指销货方在采用赊销方式销售货物或提供劳务时,为了鼓励购货方及早偿还货款,按协议许诺给予购货方的一种债务扣除。

现金折扣发生在销货之后,是一种融资性质的理财费用,因此计算销项税额时,现金折扣不得从销售额中减除。

对于现金折扣,会计上核算的方法有总价法、净价法等,我国现行会计制度的处理采用总价法。

2.折让

折让即销售折让,是指销货方因售出货物的质量等原因给予购货

方的一种价格减让。

销售折让实质是原销售额的减少。

按税法规定,销货方取得税务机关出具的“企业进货退出及索取折让证明单”,方可开具红字专用发票,据以扣减折让当期的增值税销项税额。

对于收入确认之后发生的销售折让,会计上可以直接冲减发生折让当期的“主营业务收入”;也可设置“销售折让”帐户单独归集后,在利润表上抵减“主营业务收入”项目的金额。