管理费用内控抽样测试表

- 格式:xls

- 大小:32.50 KB

- 文档页数:7

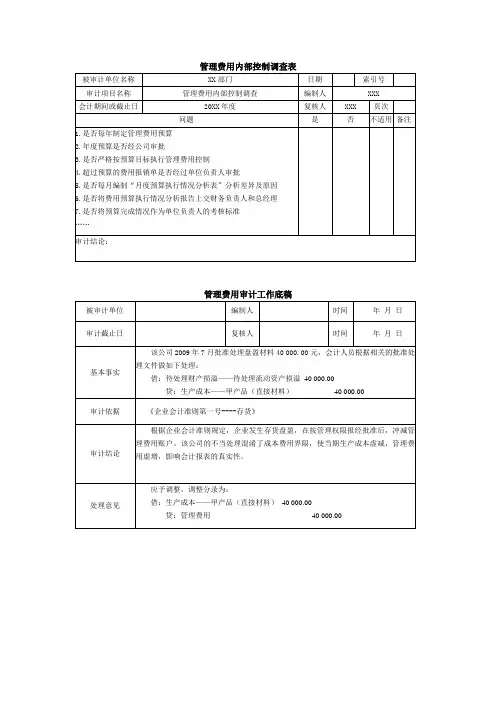

实质性测试工作底稿-管理费用表格(一)实质性测试工作底稿-管理费用表格管理费用表格是指企业对其管理活动所产生的费用进行记录与分析的表格。

这份表格包括了人力资源管理、行政管理、财务管理等方面的费用,而测试工作则是为了确认这些费用的真实性和正确性。

以下是对于实质性测试工作底稿-管理费用表格的详细介绍。

1. 准备测试工作底稿在进行测试工作之前,首先需要准备测试工作底稿。

该底稿应包括测试名称、测试说明、测试目的、测试方法等内容,以及进行测试的人员名单和时间表。

这样能够保证测试工作得以规范顺利地进行,以达到测试的目的。

2. 对管理费用表格进行抽样检查在测试的过程中,需要对管理费用表格进行抽样检查。

对于抽样检查所选择的样本,应该包括不同单位和不同账目。

在进行抽样检查时,需要仔细地审核每个账目,排除一些不真实或存在未知问题的记录。

3. 进行比对和分析在完成抽样检查后,需要对管理费用表格进行比对和分析。

首先是对比列出的数据和实际情况进行对照,并进行确认。

如果数据存在异常情况,则需要对账目进行核对,找出原因并解决。

其次,需要对企业的管理费用进行分析,以确定是否存在管理费用不合理的情况。

这样能够为企业提供参考,以便他们更好地改进管理和控制费用。

4. 填写测试报告在完成比对和分析之后,需要将测试结果通过测试报告进行记录,并开展专题讨论。

测试报告将包括测试的具体内容、测试的结果、比对和分析的结果、异常账目的处理方法和未来需要改进的地方等。

通过测试报告,企业能够了解其管理费用有哪些问题,从而采取措施来解决和预防类似问题的发生。

5. 向相关部门反馈测试结果在打印测试报告的同时,还应向相关部门反馈测试结果。

这样,便能更好地解决管理费用问题,从而提高企业内部管理和成本控制的水平。

反馈测试结果应注意信息传达的准确性,给出建议或指导以及受到影响的部门应及时响应。

总之,实质性测试工作底稿-管理费用表格确保了企业内部管理和成本控制的水平能得到有效的提升。

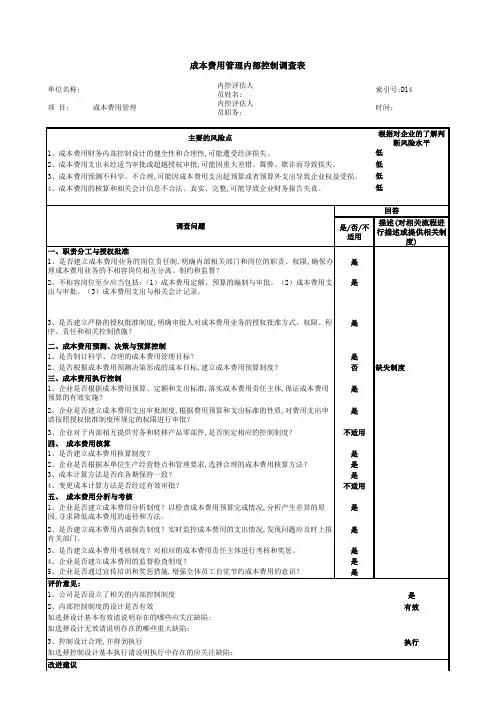

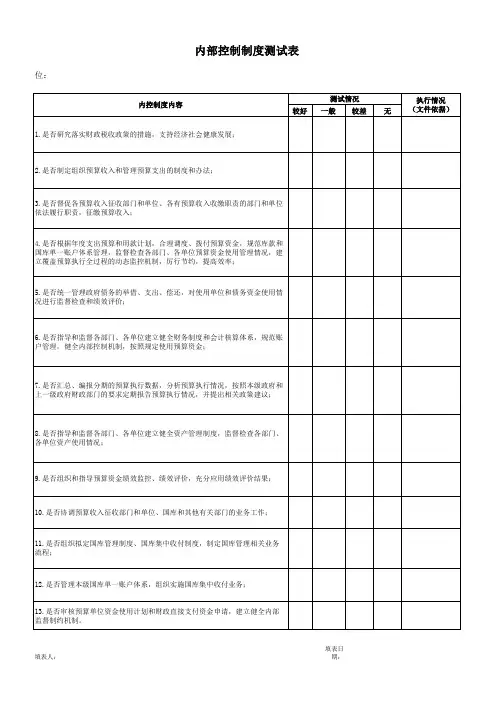

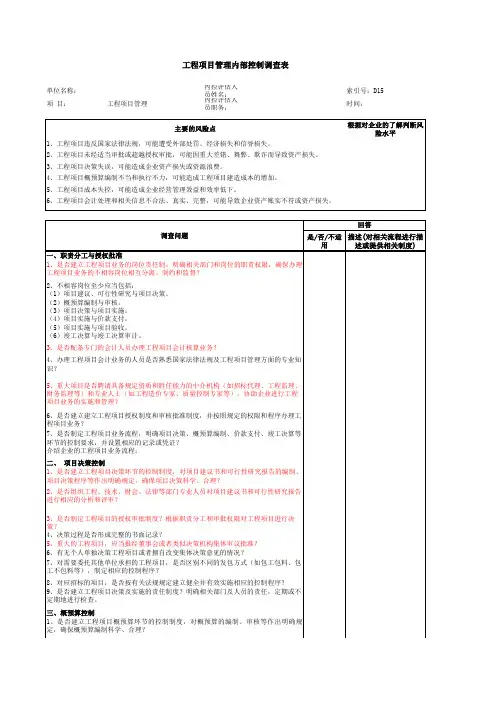

{财务管理内部控制}工程项目内部控制制度测试表财务管理内部控制是指企业为了提高财务管理效果、防范风险以及保护企业利益而建立的一系列制度、流程和措施。

工程项目是企业重要的投资活动,为了确保工程项目的顺利进行和最大化的价值实现,需要建立适应项目特点的内部控制制度。

下面是一份工程项目内部控制制度测试表,以帮助企业评估和改进其项目内部控制制度:1.内部控制制度-是否有明确的工程项目内部控制制度,包括目标、原则、流程和要求?-是否有相应的内部控制制度培训和宣传?-内部控制制度是否与企业的整体内部控制制度相衔接和配套?2.内部控制流程-工程项目的决策流程是否明确,包括项目立项、审批、实施、验收和结算等步骤?-决策流程中是否明确了相应的岗位责任和审批权限?-内部控制流程是否合理,能够保证项目决策的及时性和准确性?3.风险管理-是否有明确的风险管理策略和方法,包括风险评估、风险防范和风险应对等措施?-是否有对工程项目的风险进行分类和评估的方法?-是否有相应的预防和纠正机制,能够及时应对和处理项目风险?4.资金管理-工程项目的资金管理制度是否合理和完善?-是否有资金运作、使用和监控的内部控制措施?-是否有相应的资金管理记录和报告机制,能够及时了解工程项目的资金状况?5.成本控制-是否有成本控制策略和预算管理措施?-是否有相应的成本核算和控制的内部控制方法?-是否有对成本控制的监督和考核机制,能够确保工程项目成本的合理性和有效性?6.财务报告-工程项目的财务报告制度是否健全和规范?-是否有相应的会计核算和财务报表编制的内部控制程序?-是否有对财务报告的审查和监督机制,能够保证财务报告的真实性和准确性?7.内部审计-是否有内部审计制度和程序,能够对工程项目的内部控制进行评估和监督?-是否有相应的内部审计人员和资格要求?-内部审计结果的跟踪处理和整改措施是否有效?8.文件和档案管理-工程项目的文件和档案管理制度是否规范和完善?-是否有相应的文件和档案的登记、保管和利用程序?-是否有对文件和档案的备份和归档机制,能够保证工程项目信息的完整和安全?以上是一份简单的工程项目内部控制制度测试表,企业可以根据实际情况进行评估和改进。

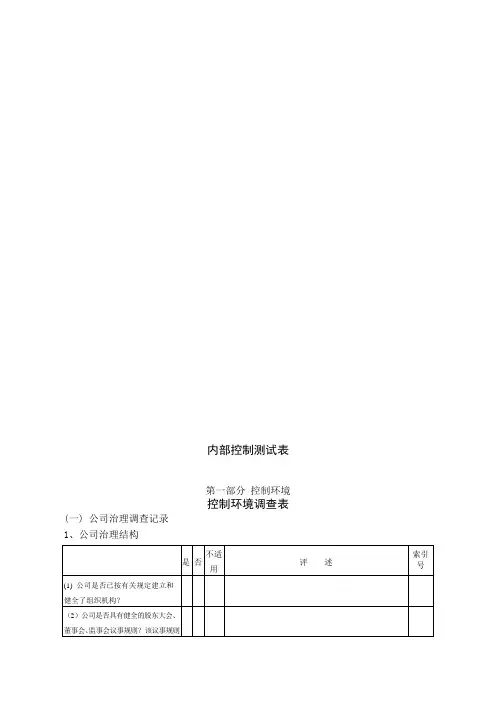

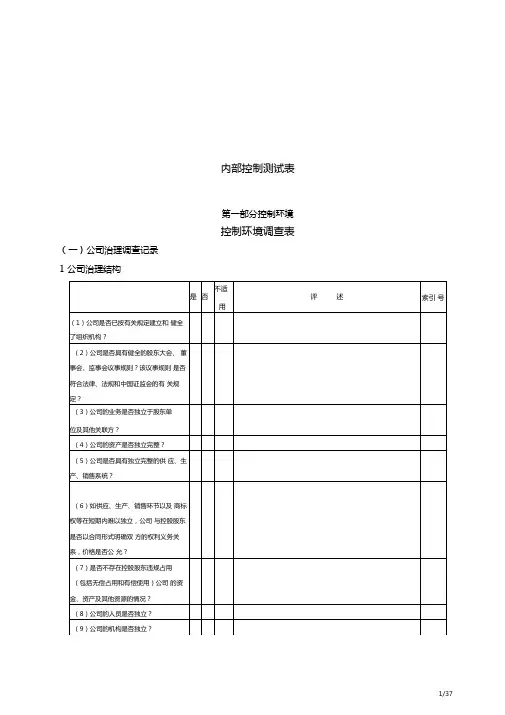

内部控制测试表第一部分控制环境控制环境调查表(一) 公司治理调查记录1、公司治理结构是否不适用评述索引号(1) 公司是否已按有关规定建立和健全了组织机构?(2)公司是否具有健全的股东大会、董事会、监事会议事规则?该议事规则是否符合法律、法规和中国证监会的有关规定?(3)公司的业务是否独立于股东单位及其他关联方?(4)公司的资产是否独立完整?(5)公司是否具有独立完整的供应、生产、销售系统?(6)如供应、生产、销售环节以及商标权等在短期内难以独立,公司与控股股东是否以合同形式明确双方的权利义务关系,价格是否公允?(7)是否不存在控股股东违规占用(包括无偿占用和有偿使用)公司的资金、资产及其他资源的情况?(8)公司的人员是否独立?(9)公司的机构是否独立?(10)是否不存在“两块牌子、一套人马”,混合经营、合署办公的情况?(11)公司董事长是否不由主要股东或控股股东法定代表人兼任?(12)公司经理、副经理、财务负责人、营销负责人、董事会秘书等高级管理人员是否在本单位领取薪酬?是否不在股东单位兼职?(13)公司是否设立了独立的财务会计部门,是否建立了独立的会计核算体系和财务管理制度(包括对子公司、分公司的财务管理制度)?(14)公司是否独立在银行开户,是否不存在与控股股东共用银行帐户的情况?(15)公司是否不存在将资金存入控股股东的财务公司或结算中心帐户的情况?(16)公司是否依法独立纳税?(17)公司是否能够独立作出财务决策,是否不存在控股股东干预公司资金使用的情况?(18)公司是否设立独立董事,是否在公司章程及其他内部规定中制定了独立董事的工作规则?2、董事会及高层管理当局对控制所持的基本态度和立场是否不适用评述索引号(1)董事会是否独立,能否有效地对经营和管理实施控制,通过哪些措施实施控制的?(2)监事会是否独立,能否有效地对经营和管理实施监督,通过哪些措施实施监督的?(3)重大投资、收购合并、财产抵押、购置重要资产和重要合同协议是否经董事会批准。

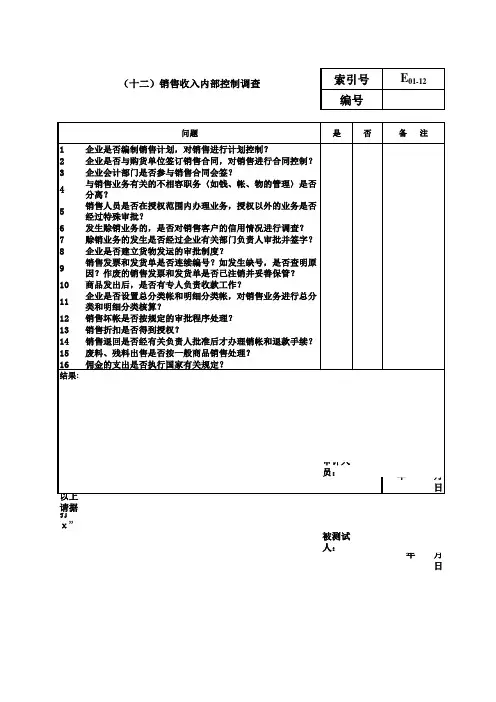

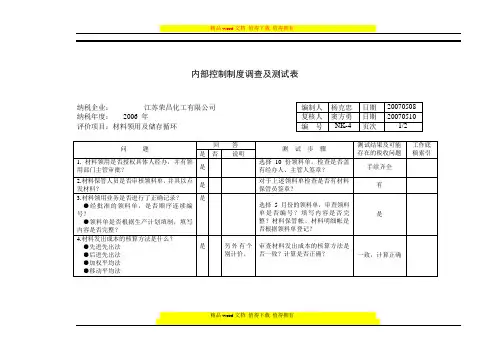

内部控制测试表第一部分控制环境控制环境调查表(一)公司治理调查记录1公司治理结构2、董事会及高层管理当局对控制所持的基本态度和立场3.组织结构和权利、职责的划分方法3.管理控制的基本框架(2、会计机构和会计人员岗位责任制3、会计核算和管理:4、计算机系统在会计核算中的应用:(三)内部审计调查提纲1内部审计部门的设立2、内部审计部门的具体职责3、内部审计部门工作内容内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为控制环境的初步评估为:强()、一般()、弱()2. 是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:日期:被调查人员: 日期:第二部分销售和收款销售和收款循环内控制度调查表A.业务状况B.管理与独立性控制C.处理控制D.职责分离E会计系统的文档记录用文字或图表(如流程图)简要记录下你所了解到的上述会计系统的基本情况(不够可另附页)内控弱点:改进方法:评价内控弱点对实质性测试的影响结论:1. 经内控问卷后,认为销售循环的可信赖程度为: 高()、中()、低()2. 是否需要进一步符合性测试: 是()否()调查人员:日期:复核人员:日期:被调查人员:日期:第二部分米购和付款采购和付款循环内控制度调查表A.业务状况B.管理和独立控制C.处理控制D.职责分离E.会计系统的文档记录以文字叙述或图表(如流程图)方式,将你对客户会计系统所取得的了解简要记录于下(不够时可另附页)内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为购置与付款循环的可信赖程度为:高()、中()、低()2. 是否需要进一步符合性测试:是()否()调查人员: 日期: 复核人员: 日期:被调查人员:日期:第四部分固定资产固定资产内控制度调查表A.业务状况B.管理与独立控制C.资产安全控制D.职责分离内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为固定资产控制循环的可信赖程度为:高(八中(八低()2. 是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:日期:被调查人员:日期:第五部分存货和生产成本存货和生产成本内控制度调查表A.业务状况B.管理与独立控制C.处理控制D.资产安全控制E.职责分离F.会计系统的文档记录以下部分以叙述或图表(如流程图)的形式简要说明你对上述会计系统的理解:(不够时可增加附页)内控弱点: 改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为存货和生产成本的可信赖程度为:高()、中()、低()2. 是否需要进一步符合性测试: 是()否()调查人员:日期:复核人员:日期:被调查人日期:员:第六部分人工和工资人工和工资内控制度调查表A.业务状况B.管理和独立控制C.处理控制E.以文字叙述或图表方式(如流程图)简要描述你所了解到的关于上述会计系统的情况(不够可另附页)。

内部控制制度测试表

测试表格

序号测试项目测试标准测试结果备注

1 内部审计程序是否

完善

存在问题应该及时纠正和补充

2 内部风险管理是否

有效

风险管理措施是否得当,能有效规避内部风险

3 内部信息系统安全

性

信息系统是否能有效保护内部数据和机密信息

4 财务管理流程是否

规范

财务管理流程是否符合公司内部规定

5 内部人员行为规范内部员工是否遵守公司规章制度,行为是否符合规

范

6 内部投资决策合理

性内部投资决策是否合理、可行,是否有过多风险暴露

7 内部资产负债管理资产负债管理是否稳健,是否符合公司财务政策

8 内部合规制度执行公司合规制度是否得到有效执行,是否违反相关法

律法规

9 内部监督管理机制公司内部监督机制是否健全,能及时发现和解决问

题

10 内部业务流程是否

通畅公司内部业务流程是否顺畅,是否有效提升工作效率

结论

根据以上测试项目,结合公司实际情况,对内部控制制度进行综合评估,发现部分问题需要引起重视和改进。

应采取相应措施,加强内部管理,完善制度,确保公司稳健发展。

表册信息

•表册标题:内部控制制度测试表

•页数:37页。

内部控制测试表第一部分控制环境控制环境调查表(一)公司治理调查记录1、公司治理结构2、董事会及高层管理当局对控制所持的基本态度和立场3. 组织结构和权利、职责的划分方法3.管理控制的基本框架(二)会计系统控制调查提纲1、财会主管的职责和权限2、会计机构和会计人员岗位责任制3、会计核算和管理:4、计算机系统在会计核算中的应用:(三)内部审计调查提纲1、内部审计部门的设立2、内部审计部门的具体职责3、内部审计部门工作内容内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为控制环境的初步评估为:强()、一般()、弱()2.是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:日期:被调查人员:日期:第二部分销售和收款销售和收款循环内控制度调查表A.业务状况B.管理与独立性控制C.处理控制D.职责分离E会计系统的文档记录用文字或图表(如流程图)简要记录下你所了解到的上述会计系统的基本情况(不够可另附页)内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为销售循环的可信赖程度为:高()、中()、低()2.是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:日期:被调查人员:日期:第三部分采购和付款采购和付款循环内控制度调查表A.业务状况B.管理和独立控制C.处理控制D.职责分离E.会计系统的文档记录以文字叙述或图表(如流程图)方式,将你对客户会计系统所取得的了解简要记录于下(不够时可另附页)中()、低()。

日期:内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为购置与付款循环的可信赖程度为:高()2.是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:被调查人员:日期:第四部分固定资产固定资产内控制度调查表A.业务状况B.管理与独立控制c.资产安全控制D.职责分离)、低()。

日期:1•在固定资产业务处理方面是否有充分的职权分离,特别应注意以下几点:-固定资产购置,处置业务的批准职能,是否与固定资产清单及固定资产明细帐的处理职能相分离? -固定资产总帐,明细帐的记录职能是否互相分离。