税收学原理第3章 税收原则

- 格式:ppt

- 大小:457.50 KB

- 文档页数:38

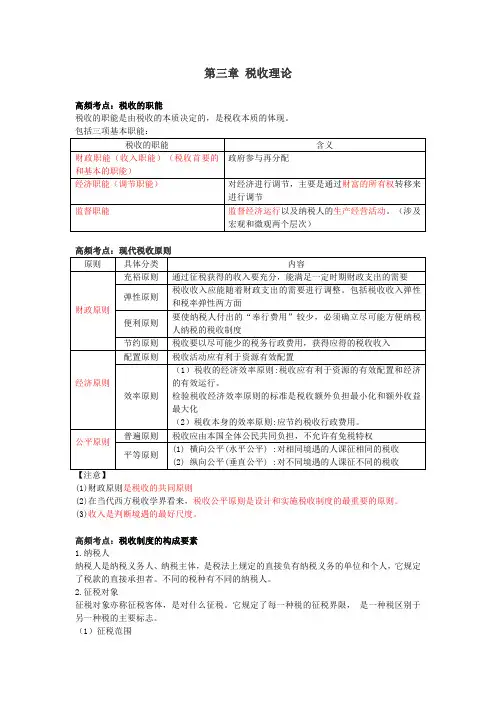

第三章税收理论高频考点:税收的职能税收的职能是由税收的本质决定的,是税收本质的体现。

包括三项基本职能:税收的职能含义财政职能(收入职能)(税收首要的和基本的职能)政府参与再分配经济职能(调节职能)对经济进行调节,主要是通过财富的所有权转移来进行调节监督职能监督经济运行以及纳税人的生产经营活动。

(涉及宏观和微观两个层次)高频考点:现代税收原则原则具体分类内容财政原则充裕原则通过征税获得的收入要充分,能满足一定时期财政支出的需要弹性原则税收收入应能随着财政支出的需要进行调整。

包括税收收入弹性和税率弹性两方面便利原则要使纳税人付出的“奉行费用”较少,必须确立尽可能方便纳税人纳税的税收制度节约原则税收要以尽可能少的税务行政费用,获得应得的税收收入经济原则配置原则税收活动应有利于资源有效配置效率原则(1)税收的经济效率原则:税收应有利于资源的有效配置和经济的有效运行。

检验税收经济效率原则的标准是税收额外负担最小化和额外收益最大化(2)税收本身的效率原则:应节约税收行政费用。

公平原则普遍原则税收应由本国全体公民共同负担,不允许有免税特权平等原则(1)横向公平(水平公平):对相同境遇的人课征相同的税收(2)纵向公平(垂直公平):对不同境遇的人课征不同的税收【注意】(1)财政原则是税收的共同原则(2)在当代西方税收学界看来,税收公平原则是设计和实施税收制度的最重要的原则。

(3)收入是判断境遇的最好尺度。

高频考点:税收制度的构成要素1.纳税人纳税人是纳税义务人、纳税主体,是税法上规定的直接负有纳税义务的单位和个人,它规定了税款的直接承担者。

不同的税种有不同的纳税人。

2.征税对象征税对象亦称征税客体,是对什么征税。

它规定了每一种税的征税界限,是一种税区别于另一种税的主要标志。

(1)征税范围(2)税目:征税对象的具体化,体现了征税的广度。

(3)计税依据:从价税——计税金额,从量税——征税对象的重量、容积、体积、数量。

《税收学》课程笔记第一章:税收概论一、税收的起源与发展1. 税收的起源税收的起源可以追溯到人类社会生产力发展到一定阶段,出现了剩余产品,私有制和阶级分化,以及国家机器的形成。

以下是税收起源的三个关键条件:(1)生产力的发展与剩余产品的出现:随着农业和手工业的发展,生产力提高,人们能够生产出超过自身消费需求的产品,剩余产品的出现为税收的产生提供了物质基础。

(2)私有制和阶级的分化:私有制的产生导致了财产的不平等分配,阶级分化使得社会出现了统治阶级和被统治阶级,税收成为统治阶级维护政权和满足公共需求的经济来源。

(3)国家的产生:为了维护统治阶级的利益和公共秩序,国家机器应运而生,税收成为国家机器运转的经济支柱。

2. 税收的发展税收的发展经历了以下几个阶段:(1)奴隶社会税收:在奴隶社会,税收主要以土地税和人头税为主,税收制度相对简单,征收方式直接。

(2)封建社会税收:封建社会的税收制度逐渐完善,出现了以土地为基础的田赋、以人口为基础的户赋以及针对商业活动的商税等。

(3)资本主义社会税收:资本主义社会税收制度进一步发展,所得税和增值税成为主体税种,税收的职能从单纯的财政收入扩展到经济调节和社会公平。

(4)社会主义社会税收:在社会主义社会,税收不仅是国家筹集财政资金的重要手段,也是调节经济、实现社会公平的重要工具。

二、税收的概念和性质1. 税收的概念税收是国家为了实现其职能,依据法律规定,通过税收工具,对纳税人的财产或所得进行强制性的、无偿的征收,以获取财政收入的一种经济活动。

2. 税收的性质税收具有以下四个基本性质:(1)强制性:纳税人必须依法纳税,不得拒绝或逃避,国家可以通过法律手段强制征收。

(2)无偿性:纳税人缴纳的税款不直接与国家提供的具体商品或服务相交换,而是用于满足社会公共需求。

(3)固定性:税收的征收标准和税率在一定时期内是固定的,不会随着纳税人的具体情况而变化。

(4)共同性:税收涉及国家、企业和个人等社会各界的利益,是社会各界共同参与的经济活动。

第3章税收理论考点:税收原则一、税收原则概述1.税收原则的概念税收原则核心:如何使税收关系适应一定的生产关系的要求,它体现了政府征税的基本思想。

2.制定税收原则的依据(1)政府公共职能——税收的首要和基本目的是满足社会公共需要;(2)社会生产力水平:生产力水平与税收之间是一种作用与反作用的关系;(3)社会生产关系状况。

二、现代税收原则1.税收的财政原则税收必须为国家筹集充足的财政资金,以满足国家职能活动需要的原则,包括财政收入和税务行政两方面。

2.税收的经济原则三、税收制度1.税收制度的构成要素:税收制度的基本要素——纳税人、征税对象和税率2.征税对象:也称征税客体,指对什么征税,即国家征税的标的物。

它是一种税区别于另外一种税的主要标志。

3.税率的基本形式:比例税率、累进税率和定额税率。

4.其他要素:纳税环节、纳税期限、减税免税(减税免税、税额式减免)、违章处理四、税制结构五、我国税制结构现状目前,我国的税制结构具有较为典型的发展中国家税制结构的特点,货物和劳务税构成了我国税收总额的主体部分,财产和特定行为税的比重较低。

就单个税种而言,增值税的比重最高,其次是企业所得税。

六、税收负担的衡量指标2.微观税收负担的衡量指标七、税收负担的影响因素1.经济因素4.征管因素;在既定的名义宏观税收负担水平下,税收征收率的高低直接决定了实际宏观税收负担水平。

八、税收负担的转嫁与归宿1.税负转嫁的一般规律(1)对供给弹性较大、需求弹性较小的商品课征的税较易转嫁(2)对垄断性商品课征的税较易转嫁(3)货物和劳务税较易转嫁(4)征税范围广的税种税负较易转嫁九、税收管辖权。