离散复利与连续复利

- 格式:xls

- 大小:28.50 KB

- 文档页数:2

《数理统计与管理》1998年第2期关于复利率的连续计算方法——析国内外经管类数学教材中普遍存在的一种方法错误摘要 本文分析了连续复利公式的形成背景,指出国内外经济、管理类数学教材中普遍存在的所谓复利率的连续计算的推导是错误的。

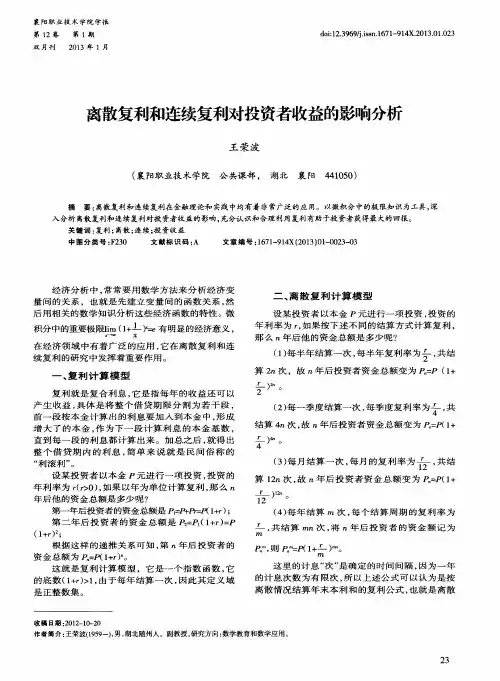

关键词:复利,分期计算,连续计算设初始本金为A 0,年利率为r ,由复利率计算公式,得t 年后的资金总额为t r A t A )1()(0+= (1)按国内外许多书中的讲法]81[-,若一年分m 期计算,每期利率取为m r /,则t 年后资金总额为 m t m m r A t A )/1()(0+= (2)令+∞→m , 得 t r e A t A 0)(= (3)此即资金总额的连续计算公式,连续的意思是指,一年分无限多次计算,使计息期缩减为零。

分期计算公式(2)的构成是不合理的,从(1)到(2),解决问题的目标有两个:一是实现分期计算;二是力求保持实际年利率仍为 r 。

一年分为m 期,期利率取成m r /,就反映出这种愿望,实现这两个目标,可有下面两种方法。

一种是按单利折算,以我国现行一年期存款为例,一年期存款年利率为0.0567,按单利算法,将月利率说成上年利率的十二分之一,即0、004725。

但这仅是为了人们日常生活中考虑问题方便,执行时,并不以此为标准分月结算存款,相反,由月利率算年利率还必须是单利方法,月利率的十二倍就是年利率。

这样,无论将一年分成多少期考虑,实际年利率总保持不变。

另一种方法就是按复利折算。

将一年分为m 期计算,每期期利率应取为1)1(/1-+=m m r r , (4)返回来,还用复利率的方法计算资金总额,即用m r 代替(2)中的m r /,所得结果还是(1)式。

这就实现了既分期计算又保持年利率不变的目标。

(2)式的问题在于,分期后的期利率是按单利折算,返回来用的却是复利方法,这样的结果就必然与原来的利率产生矛盾,与人们的初衷相背。

要达到分期计算和年利率r 实际不变这两个目的,在数学知识不普及的古代最容易让人想到和接受的方法就是(2)式。

连续复利公式范文

A = P × e^(rt)

对于离散复利公式:A = P(1 + r/n)^(nt),其中n是复利的次数,nt是时间t内的复利次数。

现在考虑当n趋于无穷大时,我们可以得到:

lim(n→∞) (1 + 1/n)^n = e

其中e是自然对数的底数。

通过这一极限运算,我们可以将离散复利的公式转换为连续复利的公式。

根据连续复利公式,我们可以计算:

然而,需要注意的是,连续复利公式假定了利率在给定的时间段内是恒定的。

在实际情况中,利率可能会有所变化。

因此,连续复利公式只能用作近似计算,而对于具体情况下的复利计算,可能需要考虑更多的因素和数据。

总之,连续复利公式是描述复利计算的一种方法,它通过将复利的时间间隔推至极限来计算本金的增长情况。

它具有高精度和准确的优点,在财务和投资分析中有重要的应用。

然而,在实际应用中,需要注意连续复利公式是基于一些假设条件的,并不适用于所有复利计算的情况。

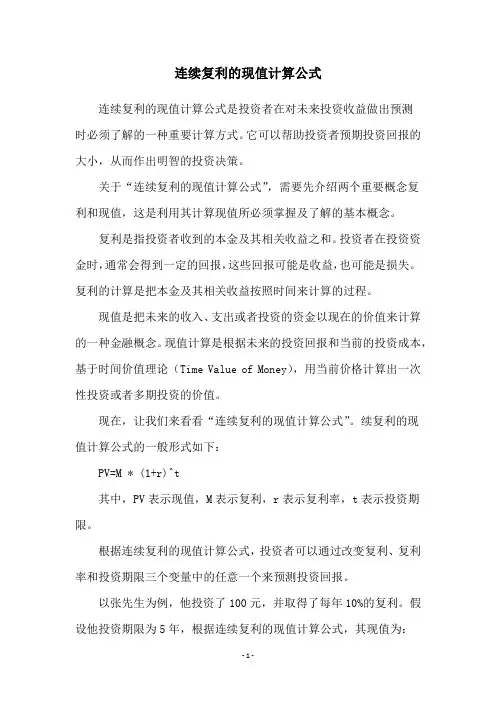

连续复利的现值计算公式连续复利的现值计算公式是投资者在对未来投资收益做出预测时必须了解的一种重要计算方式。

它可以帮助投资者预期投资回报的大小,从而作出明智的投资决策。

关于“连续复利的现值计算公式”,需要先介绍两个重要概念复利和现值,这是利用其计算现值所必须掌握及了解的基本概念。

复利是指投资者收到的本金及其相关收益之和。

投资者在投资资金时,通常会得到一定的回报,这些回报可能是收益,也可能是损失。

复利的计算是把本金及其相关收益按照时间来计算的过程。

现值是把未来的收入、支出或者投资的资金以现在的价值来计算的一种金融概念。

现值计算是根据未来的投资回报和当前的投资成本,基于时间价值理论(Time Value of Money),用当前价格计算出一次性投资或者多期投资的价值。

现在,让我们来看看“连续复利的现值计算公式”。

续复利的现值计算公式的一般形式如下:PV=M * (1+r)^t其中,PV表示现值,M表示复利,r表示复利率,t表示投资期限。

根据连续复利的现值计算公式,投资者可以通过改变复利、复利率和投资期限三个变量中的任意一个来预测投资回报。

以张先生为例,他投资了100元,并取得了每年10%的复利。

假设他投资期限为5年,根据连续复利的现值计算公式,其现值为:PV=100*(1+0.1)^5PV=162.88从上述的实例中可以看出,张先生的投资总金额是162.88元,其中本金为100元,收益为62.88元。

此外,连续复利的现值计算公式也可用于对未来的投资收益做预测的时候。

假设张先生现在想预测他投资一年后的投资收益,在这种情况下,张先生可以使用连续复利的现值计算公式,把他的未来一年收益计算出来,即:PV=100*(1+0.1)^1PV=110从上面的实例中可以看出,张先生投资一年后的投资收益是110元,其中本金为100元,收益为10元。

由此可见,连续复利的现值计算公式对投资者而言是十分重要的。

它不仅可以帮助投资者估算投资回报,还可以帮助投资者更好的预测投资收益。

技术经济学试题A一、简答题(共6 小题,每小题5分,共30 分)1. 技术与经济的关系。

2. 基准收益率及其经济涵义。

3.连续复利与离散复利的区别。

4.敏感性分析的优缺点。

5.经营成本与会计成本的区别。

6.价值工程的特点。

二、证明题(共30分)试证明对常规项目而言:1.净现值NPV(i)是单调递减函数。

2.有唯一的内部收益率。

3.对A、B两个互斥方案,有NPVB-A= NPVB – NPV A三、计算题(共60分)1.某工厂生产自行车,现有年生产能力20万辆,预计计划年度的经营情况中已落实订货15万辆,每辆360元。

现在一客户前来商谈订货5万辆,但要求价格不超过300元,该厂总固定成本为650万元,每辆自行车可变成本250元。

(1)该厂能否接受订货?(2)计算总利润及单位产品成本。

(30分)2.某工厂为了增加销售量,想买一辆流动车作为示范装置进行流动广告,若这样做,每年将从销售额中增加10万元收入。

一辆配有司机卧铺的大型流动车售价为71000元,而一辆没有司机卧铺的小型流动车为55000元。

五年后,此大小流动车的残值各为8000元和3500元。

大型流动车所节省的旅宿费用每年约3000元,但它的运输成本将超过小型流动车1300元。

若基准收益率为15%,采用年成本法比较哪一种方案更有利?已知(A/P,15%,5)= 0.29832 ,(A/F, 15%, 5) = 0.14832(30分)解:AC1=71000(A/P,15%,5)-8000(A/F,15%,5)-3000+1300AC2=55000(A/P,15%,5)-3500(A/F,15%,5)3、某公司有5个独立的10年期项目可供选择,这五个项目的情况如下表,已知基准收益率为8%,公司目前可用投资的项目总额为5000万元,该公司将如何决策?一、单项选择题(从下列每小题的四个选项中,选出一个正确的,并将其序号字母填入题后的括号里。

每小题1分,共20小题,总分为20分)一、单项选择题(在每小题列出的四个选项中只有一个选项是符合题目要求的,请将正确选项前的字母填在题干后的括号内。

期权定价理论期权是一种独特的衍生金融产品,它使买方能够避免坏的结果,同时,又能从好的结果中获益。

金融期权创立于20世纪70年代,并在80年代得到了广泛的应用。

今天,期权已经成为所有金融工具中功能最多和最激动人心的工具。

因此,了解期权的定价对于了解几乎所有证券的定价,具有极其重要的意义。

而期权定价理论被认为是经济学中唯一一个先于实践的理论。

当布莱克(Black )和斯科尔斯(Scholes )于1971年完成其论文,并于1973年发表时,世界上第一个期权交易所——芝加哥期权交易所(CBOE )才刚刚成立一个月(1973年4月26日成立),定价模型马上被期权投资者所采用。

后来默顿对此进行了改进。

布莱克—斯科尔斯期权定价理论为金融衍生产品市场的快速发展奠定了基础。

期权定价理论并不是起源于布莱克—斯科尔斯定价模型(以下记为B —S 定价模型)。

在此之前,许多学者都研究过这一问题。

最早的是法国数学家路易·巴舍利耶(Lowis Bachelier )于1900年提出的模型。

随后,卡苏夫(Kassouf ,1969年)、斯普里克尔(Sprekle ,1961年)、博内斯(Boness ,1964年)、萨缪尔森(Samuelson ,1965年)等分别提出了不同的期权定价模型。

但他们都没能完全解出具体的方程。

本讲主要讨论以股票为基础资产的欧式期权的B —S 定价理论。

一、预备知识(一)连续复利我们一般比较熟悉的是以年为单位计算的利率,但在期权以及其它复杂的衍生证券定价中,连续复利得到广泛的应用。

因而,熟悉连续复利的计算是十分必要的。

假设数额为A 的资金,以年利率r 投资了n 年,如果利率按一年计一次算,则该笔投资的终值为n r A )1(+。

如果每年计m 次利息,则终值为:mnmr A )1(+。

当m 趋于无穷大时,以这种结果计息的方式就称为连续复利。

在连续复利的情况下,金额A 以利率r 投资n 年后,将达到:rnAe 。

洛必达法则洛必达法则(L'Hospital法则),是在一定条件下通过分子分母分别求导再求极限来确定未定式值的方法。

设(1)当x→a时,函数f(x)及F(x)都趋于零;(2)在点a的去心邻域内,f'(x)及F'(x)都存在且F'(x)≠0;(3)当x→a时lim f'(x)/F'(x)存在(或为无穷大),那么x→a时lim f(x)/F(x)=lim f'(x)/F'(x)。

再设(1)当x→∞时,函数f(x)及F(x)都趋于零;(2)当|x|>N时f'(x)及F'(x)都存在,且F'(x)≠0;(3)当x→∞时lim f'(x)/F'(x)存在(或为无穷大),那么x→∞时lim f(x)/F(x)=lim f'(x)/F'(x)。

利用洛必达法则求未定式的极限是微分学中的重点之一,在解题中应注意:①在着手求极限以前,首先要检查是否满足0/0或∞/∞型未定式,否则滥用洛必达法则会出错。

当不存在时(不包括∞情形),就不能用洛必达法则,这时称洛必达法则不适用,应从另外途径求极限。

比如利用泰勒公式求解。

②若条件符合,洛必达法则可连续多次使用,直到求出极限为止。

③洛必达法则是求未定式极限的有效工具,但是如果仅用洛必达法则,往往计算会十分繁琐,因此一定要与其他方法相结合,比如及时将非零极限的乘积因子分离出来以简化计算、乘积因子用等价量替换等等. 泰勒公式(Taylor's formula)泰勒中值定理:若函数f(x)在开区间(a,b)有直到n+1阶的导数,则当函数在此区间内时,可以展开为一个关于(x-x.)多项式和一个余项的和:f(x)=f(x.)+f'(x.)(x-x.)+f''(x.)/2!*(x-x.)^2,+f'''(x.)/3!*(x-x.)^3+……+f(n)(x.)/n!*(x-x.)^n+Rn其中Rn=f(n+1)(ξ)/(n+1)!*(x-x.)^(n+1),这里ξ在x和x.之间,该余项称为拉格朗日型的余项。

金融计量学连续复合收益率定义

连续复合收益率是金融计量学中一种用来衡量资产或投资收益的指标。

它表示在一个连续的时间段内,资产或投资的价值相对于初始价值增长的比例。

连续复合收益率可以用以下公式表示:

r = ln(Vt / V0)

其中,r表示连续复合收益率,Vt表示期末价值,V0表示期初价值,ln表示自然对数。

连续复合收益率的优点是可以消除离散化带来的误差,因为它基于连续的时间段而不是离散的时间点。

它还具有可加性,即在不同时段内的连续复合收益率可以相加得到总的连续复合收益率。

连续复合收益率常用于金融计量学中的资产定价模型、风险管理和投资组合分析中,可以帮助投资者比较不同资产或投资的收益表现,并进行风险调整和业绩评估。

sv中指数写法-回复什么是指数?以及它在硬科学中的应用和重要性。

【引言】指数是一个广泛应用于数学和科学领域的重要概念。

它是一种表示数值增长或减少速度的数学方式,通过幂的形式来表达。

指数运算在许多领域中发挥着关键的作用,尤其在数学、物理学和统计学中应用广泛。

本文将深入探讨指数的定义、性质以及在相关领域的应用。

【正文】一、指数的定义和性质1.1 指数的定义指数是数学中的一种运算方式,表示对一个数的乘方运算。

基数和指数是指数运算中最基本的两个要素。

基数是被乘方的数,而指数则表示用于表示乘方的幂数。

例如,在指数运算2^3中,2是基数,3是指数,该表达式表示2的3次方,即2乘以自身3次,结果为8。

1.2 指数的性质指数具有一系列重要的性质,包括指数加法、指数乘法以及指数的负数形式。

指数加法规则表示相同基数的两个指数相加时,基数不变,指数相加。

例如,2^3 + 2^4 = 2^(3+4) = 2^7,结果为128。

指数乘法规则表示相同基数的两个指数相乘时,基数不变,指数相乘。

例如,2^3 ×2^4 = 2^(3×4) = 2^12,结果为4096。

指数的负数形式俗称倒数,表示指数的相反数。

例如,2^-3表示2的负三次方等于1/2^3 = 1/8。

二、指数在数学领域的应用2.1 连续复利公式指数在连续复利公式中起着关键的作用。

连续复利是指按照一定的利率将本金投资多次,并将利息加到本金上,再按照新的本金计算下次利息。

这种复利产生的增长速度随着时间的推移而加速,而指数运算则是描述这种加速过程的数学方式。

连续复利公式可以表示为A = P ×(1+r/n)^(nt),其中A表示最终金额,P表示本金,r表示利率,n表示复利次数,t表示时间。

2.2 指数函数指数函数是一种特殊的数学函数,在数学分析和微积分中具有重要的应用。

指数函数的自变量作为指数,函数值为其对应的结果。

指数函数的图像具有特定的曲线形状,呈现出增长速度加快的趋势。

单利与复利学习目的: ■正确认识单利和复利。

■ 了解一些简单的存款、融资、贷款等问题。

■终值和现值是刻画货币时间价值的两个概念。

例如在复利计算中,设本金为P,每期利率为R,贷款期数为n,至Un期末的本利和F称为P的终值。

反过来,现值就是现在手中多少钱通过计息n期后就可以变成F元。

什么是单利?■单利:是按照固定的本金计算的利息。

■特点:对己过计息日而不提取的利息不计利■设P为本金,r为利息率,n为借贷期限,C为利息额,F为本金和利息之和(简称本利和)■F=I单利计算■现在存1000元的5年期定期存款,利率是3.6%? 5年的利息总和就是多少?1000 x3.6% x5=180■那么5年后你得到的本息总共就是1000+180=1180元。

什么是复利?■复利:是指不仅对本金计算利息,而且对其产生的利息一并计算,也就是“利滚利” O■特点:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。

■设P为本金,r•为利息率,n为持有期限,F为本金和利息之和(简称本利和)。

■计算公式:■ F=P x (1 + r)n国王下棋的故事■关于复利让人生财富重复递增的无比威力,有一个古老的故事,一个爱下棋的国王棋艺高超 ,从未碰到敌手。

于是他下了一个诏书,诏书中说无论是谁,只要击败他,国王就会答应他任何一个要求。

■ 一天,一个年轻人来到皇宫与国王下棋,并最终赢了国王。

国王问这个年轻人要什么样的奖赏,年轻人说他只要一个小小的奖赏,就是在棋盘的第一个格子中放上一颗麦子,在第二个格子中再放进前一个格子的一倍,依此重复向后类推,一直将棋盘每一个格子摆谕。

■国王觉得很容易就可以满足他的要求,于是就同意了。

但很快国王就发现,即使将国库所有的粮食都给他,也不够其要求的百分之■因为,第64个格要放2的63次方等于18446744073709551616 颗麦子。

■F=P x (1 + r)n■F=1 x (1 + l)63问大家一个问题:“你是愿意每天得到一万块钱连续三十天,还是只在第一天给你一分钱然后每天翻倍一直翻30 天?”第21 一天一分钱的故事第5天1毛6分钱第8天1.28元第11天10.24元第14天80.92元第17天655.36元第20天5242.88元第23 天41943.04元第6天3毛2分钱第9天256元第12天20.48元第15天163.84元第18天1310.72元第7天6毛4分钱第10天5.12元第13天40.96元第16天327.68元第19天2621.44元第27天671088.64元第28天1342177.28元第29天2684354.56元第30天5368709.12元■第1天1分钱第2天2分钱第3天4分钱第4天8分钱复利是“世界第八大奇迹”I连续复利■连续复利将计息期限缩短为一个瞬间,即此刻的利息在下一刻马上记本金,产生利息。