新编会计学原理 ——基础会计

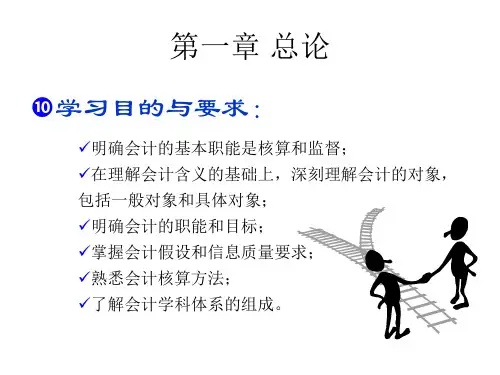

第一章 总 论

目录

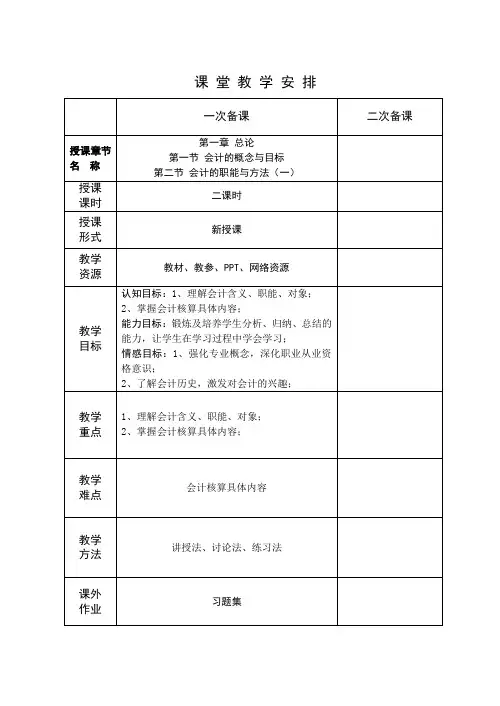

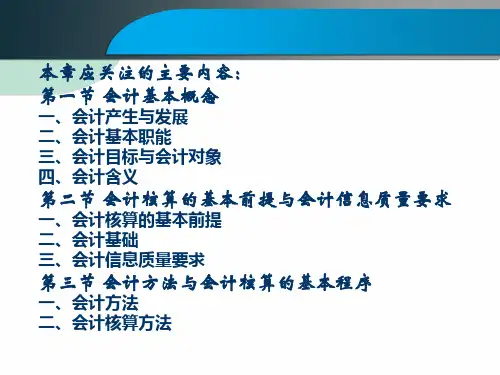

第一节 会计概述 第二节 会计对象 第三节 会计核算方法 第四节 会计法规 第五节 会计工作组织

第一节 会计概述

一、 会计的概念

(一) 会计是在社会生产实践中产生的 (二) 会计随着社会经济的发展而发展 (三) 会计的职能随现代科技的发展而扩展

二、 会计的特点

复式记账是对每一项经济业务通过两个或两个以上有关账户相

互联系起来进行登记的一种专门方法。任何一项经济活动都会引 起资金的增减变动或财务收支的变动,因为在经济活动中,每项经 济业务的发生,都会引起至少两个方面资金的增减变动。例如,以 银行存款购买材料,一方面引起材料的增加,另一方面引起银行存 款的减少。又如,以现金偿付费用,一方面引起费用的增加,另一方 面引起现金的减少。采用复式记账,就可以全面地、相互联系地反 映资金增减变化和财务收支变化情况,并掌握它们的来龙去脉。

第二节 会计对象

一、 会计对象的概念 会计对象是指会计所要核算与监督的内容。社会再生产过程

是由生产、分配、交换、消费四个相互关联的环节构成的,它概括 了各种经济活动。 二、 会计对象的内容 (一) 企业的会计对象内容及资金运动表现

企业是从事生产销售和服务的营利性经济单位。不同的行业 如工业、商业、农业、交通运输业、服务业等,其经济活动内容虽 有所不同,但都必须拥有一定数量的资金,并随着经济活动的进行不 断发生变化。

3. 增加了“公司、企业会计核算的特别规定”内容 公司、企业的经济核算比较复杂,《会计法》针对公司、企

业会计的特点,借鉴国际上规范公司、企业会计行为的一般做 法,增加“公司、企业会计核算的特别规定”一章,要求公司、 企业除应当遵守该章的规定外,不得有下列行为: (1) 随意改变资产、负债和所有者权益的确认标准或者计量方 法,虚列、多列、不列或者少列资产、负债和所有者权益。 (2) 虚列或者隐瞒收入,推迟或者提前确认收入。 (3) 随意改变费用、成本的确认标准或者计量方法,虚列、多列、 不列或者少列费用、成本。