。该教材共分11章,以会计工作的程 序步骤为经线,以会计核算方法为纬线,依次展 开.

•

2021/3/28

会计2003级

3

第一章 总 论

• 教学重点:会计准则、会计对象、会计方法

• 本章内容: – 第一节 会计的涵义 – 第二节 会计的对象和职能 – 第三节 会计目标、会计基本假设和会计基础 – 第四节 会计信息质量要求 – 第五节 会计计量和会计方法

2021/3/28

会计2003级

9

20世纪的会计发展

(1)世界会计发展的中心在美国; (2)会计演化为财务会计与管理会计两大分支; (3) 20世纪30年代的经济危机(大萧条)→ 财务会计规范 (GAAP) (4)市场(企业)竞争加剧 → 现代管理会计。 综上所述:会计是随着社会生产的存在而产生,随着生产和 经济的发展而不断发展完善的。

2021/3/28

会计2003级

18

核算的方式

• 1、确认:

– 运用特定的会计方法,以文字和金额同时描述某一交易或事 项,分为初始确认和后续确认。

• 2、计量:

– 确定会计确认中用以描述某一交易获事项的金额。

• 3、记录:

– 对特定主体的经济活动采用一定的记账方法,在账簿中进行 登记。

• 4、报告:

一、会计的对象——会计的内容,即对什么事

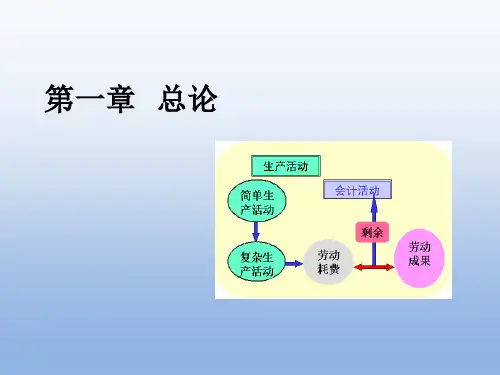

物进行会计

以货币计量的经济过程,可以概括为资本(资 金)的价值运动。

以企业为例,这一运动过程可以从以下3个方 面进行考察:

2021/3/28

会计2003级

13

1 资金进入企业

企业通过筹资活动,以发行股票或债券、向银行借款等

取得资金,表现为企业经济资财增加、权益及债务增 加。 2 资金的循环周转 进入企业的资金按照G——w------p----- -w’— —G’循环周转,表现为供应、生产、销售过程。 3 资金退出企业