• 11、在真实的生命里,每桩伟业都由信心开始,并由信心跨出

第一步。7/18/2024 9:30 PM7/18/2024 9:30 PM24.7.1824.7.18

每一个成功者都有一个开始。勇于开始,才能找到成功

•

1、

的路 。24.7.1824.7.18Thursday, July 18, 2024

古代会计 近代会计

奴隶社会 ——封建社会的会 计,以会

计专职人员的出现和官厅会计机构的产 生为标志。

15世纪以后的会计,以借贷记账法的 产生及应用为标志。

现代会计

20世纪50年代以后的会计,以管理 会计的形成及会计电算化的出现为 标志。

古代会计

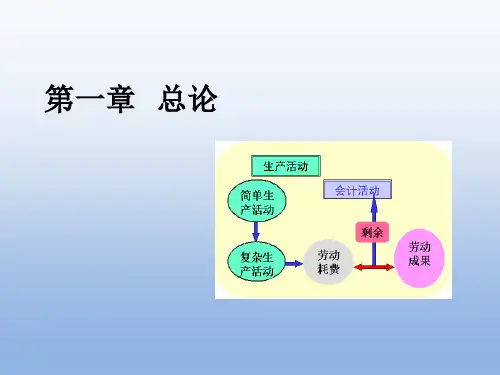

早在原始社会,人们为了生存而狩猎和生产,狩猎

和生产有所得亦有所耗费,这种得失最初是在人们自身

本书内容提示

• 1.1 会计的含义、职能 • 1.2 会计的对象 • 1.3 会计假设 • 1.4 会计信息质量要求

• 1.5 会计法律法规

本章内容提示

• 1.1 会计的含义、职能

• 1.2 会计的对象

• 1.3 会计假设 • 1.4 会计信息质量要求 • 1.5 会计法律法规

第一节 会计的含义、职能

会计信息使用者

投资者

会计

债权人

信息

政府及相关机构(

税务、审计、资产管

理部门等)

企业内部的经 营管理者

其他方面:

社会公众、客户、职工

第二节 会计的对象

会计对象的一般含义

工业企业的会计对象

一、会计对象的一般含义

会计对象:社会再生产过程中能够用

货币量度加以计量、记录的经济活动(也 即资金运动)。

二、资金含义