基础会计学 第一章 总论

- 格式:pptx

- 大小:1.18 MB

- 文档页数:93

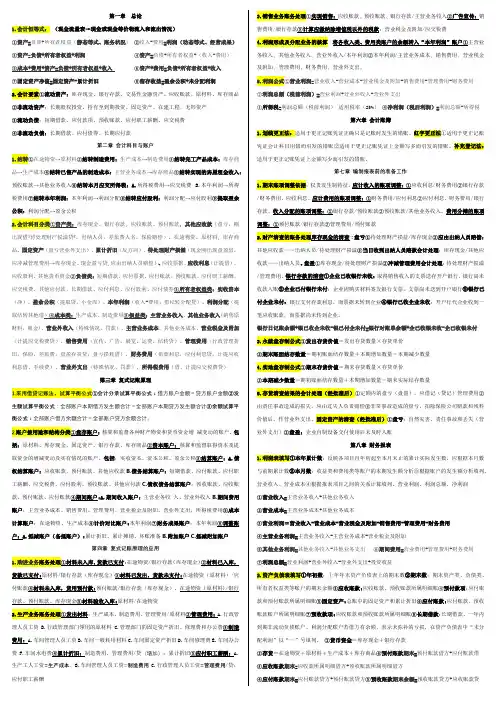

第一章 总论1.会计恒等式: (现金流量表→现金或现金等价物流入和流出情况)①资产=负债+所有者权益(静态等式、账务状况) ②收入-费用=利润(动态等式、经营成果) ③资产=负债+所有者权益+利润 ④资产=负债+所有者权益+(收入-费用)⑦固定资产净值=固定资产-累计折旧 ⑧留存收益=盈余公积+未分配利润2.会计要素①流动资产:库存现金、银行存款、交易性金融资产、应收账款、原材料、库存商品 ②非流动资产:长期股权投资、持有至到期投资、固定资产、在建工程、无形资产 ③流动负债:短期借款、应付款项、预收账款、应付职工薪酬、应交税费 ④非流动负债:长期借款、应付债券、长期应付款第二章 会计科目与账户1.结转①在途物资→原材料②结转制造费用:生产成本→制造费用③结转完工产品成本:库存商品→生产成本④结转已售产品的制造成本:主营业务成本→库存商品⑤结转实现的房屋租金收入:预收账款→其他业务收入⑥结转本月应交所得税:A.所得税费用→应交税费 B.本年利润→所得税费用⑦结转本年利润:本年利润→利润分配⑧结转应付股利:利润分配→应付股利⑨提取盈余公积:利润分配→盈余公积2.会计科目分类①资产类:库存现金、银行存款、应收账款、预付账款、其他应收款(盘亏,刚出现借¹待处理财产损溢贷²,出纳人员,差旅费人名,保险赔偿)、在途物资、原材料、库存商品、固定资产(盘亏营业外支出)、累计折旧(反方向)、待处理财产损溢(现金刚出现盘盈借,应冲减管理费用→库存现金、现金盈亏贷,应由出纳人员赔偿)、应收票据、应收利息(计提借)、应收股利、其他货币资金②负债类:短期借款、应付票据、应付账款、预收账款、应付职工薪酬、(净)、盈余公积(提取贷,小金库)、本年利润(收入-费用,借结转分配贷)、利润分配(提财料,租金)、营业外收入(特殊情况,罚款)、主营业务成本、其他业务成本、营业税金及附加(计提应交税费贷)、销售费用(宣传,广告,展览,运费,结转贷)、管理费用(行政管理折旧,保险,差旅费,盘盈存货贷,盘亏损耗借)、财务费用(借款利息,应付利息贷,计提应收利息借、手续费)、营业外支出(特殊情况、罚款)、所得税费用(借,计提应交税费贷)第三章 复式记账原理1.采用借贷记账法,试算平衡公式①会计分录试算平衡公式:借方账户金额=贷方账户金额②发生额试算平衡公式:全部账户本期借方发生额合计=全部账户本期贷方发生额合计③余额试算平衡公式:全部账户借方余额合计=全部账户贷方余额合计。