2008年7月南京小户型市场研究报告

- 格式:ppt

- 大小:2.29 MB

- 文档页数:60

江北小高层市场调查报告

2009-5-18

目录

一、市场简述

A.南京房地产市场分析

B.江北房地产市场分析

二、江北小高层市场分析

1.江北小高层市场板块划分

1.1桥北板块

1.2江浦街道板块

1.3泰山镇板块

1.4浦珠路板块

1.5大厂板块

1.6江北小高层价格水平分析

1.7.江北小高层市场特征综述 1.8南京市场客群及户型需求分析

三.项目三期展望及营销策略建议

一、市场简述:

A.南京房地产市场分析:

从一季度南京楼市各板块认购、成交数据来看,江北、江宁占据了半壁江山,认购和成交均占据全市总量的60%。低总价、单价廉价是关键。作为南京楼市的价格盆地,自2008年领先扛起降价大旗,以价换量斩获颇丰,尽管过江仍不顺畅,但依旧吸引了许多刚性需求者跨江置业。河西板块屈居第三位,成交和认购均占全市总量的13%。这三大板块是南京楼市上市量的供应主力军,也是南京楼市销售的“先锋队”,在全市占据举足轻重的作用。城南、城北、城中、仙林及城东,因上市量受限、价位偏高等缘故,在全市成交量排行榜上次后。

B.江北房地产市场分析:

2008年,江北、河西、江宁三区的土地成交量之和占全市成交总面积的64%左右,居住郊区化将会更加明显,2009年,在“最危险的时候”差不多过去的情况下,振荡期后的江北新区的地位更是举足轻重,它依旧是以后供给的热点区域。

一季度销量逐月增长,板块成交量占据全市1/3(认购6822套,成交5826套)

从一月到三月,江北楼市的销量呈现逐月增长的态势。一季度江北板块共成交5826套,占全市总成交量的1/3,保持遥遥领先的局面。

一季度的江北低价促销依旧是让购房者“买账”的有效方式,低价加上房产新政的刺激,让刚需在一季度大量爆发,也让江北为数不多的小户型在三个月内消化殆尽。目前江北板块进入了一个尴尬期:小户型不够卖,大户型不行卖,整个市场急需新奇房源的注入。

1

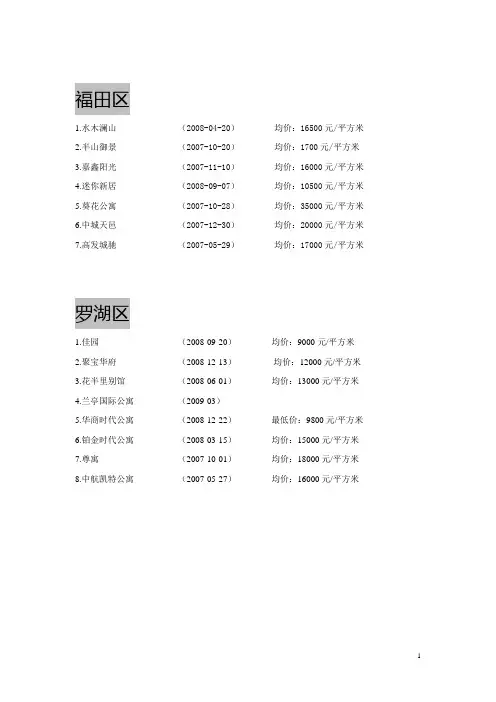

福田区

1.水木澜山 (2008-04-20) 均价:16500元/平方米

2.半山御景 (2007-10-20) 均价:1700元/平方米

3.嘉鑫阳光 (2007-11-10) 均价:16000元/平方米

4.迷你新居 (2008-09-07) 均价:10500元/平方米

5.葵花公寓 (2007-10-28) 均价:35000元/平方米

6.中城天邑 (2007-12-30) 均价:20000元/平方米

7.高发城驰 (2007-05-29) 均价:17000元/平方米

罗湖区

1.佳园 (2008-09-20) 均价:9000元/平方米

2.聚宝华府 (2008-12-13) 均价:12000元/平方米

3.花半里别馆 (2008-06-01) 均价:13000元/平方米

4.兰亭国际公寓 (2009-03)

5.华商时代公寓 (2008-12-22) 最低价:9800元/平方米

6.铂金时代公寓 (2008-03-15) 均价:15000元/平方米

7.尊寓 (2007-10-01) 均价:18000元/平方米

8.中航凯特公寓 (2007-05-27) 均价:16000元/平方米

2 水木澜山

项目档案

物业类别:住宅、普通住宅

项目特色 地铁沿线

建筑类别 高层

装修状况 毛坯

开 发 商 深圳市天居置业有限公司

物业地址 福田区皇岗路西侧(合正逸园东侧)

开盘时间:2008-04-20

入住时间:2008-12

容 积 率:5.37

绿 化 率:32.08%

总 户 数:488

南京市场调研报告 7彩星城

1 南京市场调研报告

一、城市区位优势分析

南京市是长江下游重要的中心城市,在长三角和南京一小时都市圈中承担着重要的城市职能。

1.南京是长三角经济带的重要一极

商贸流通活跃,金融机构发展迅速,在外围圈层中吸引力突出

市场经济发达,对周边城市辐射作用强劲

区域各种优势交相呼应,发展势头锐不可挡

2.南京是南京一小时都市圈的核心城市

南京一小时都市圈是根据宏观产业发展布局需要以及区域一体化发展要求,以发达交通和统一开放的市场体系为网络,超越行政区划界限构建的以南京为中心都市圈

都市圈有南京、镇江、扬州以及安徽的马鞍山、滁州、芜湖、巢湖及宣城等市,规划总面积逾6万平方公里。

二、城市经济状况

1.经济快速增长,后续发展动力强劲

近年来南京市经济一直保持较为快速的增长势头,至2006年国民生产总值已达到2412亿元,是2003年的1.87倍,其中商贸流通业规模、业态和区域全面实现快速扩张,经济的快速增长为南京市未来的发展积蓄了强劲动力,可以预见未来南京市经济将行进的更加稳健。

2.人均收入水平稳步提高,购买力逐步增强

根据近几年的统计数据来看,南京市人均收入水平稳步提高,收入水平的涨幅也在逐年提升,可支配收入的提高预示着居民具有了更高的购买力,在目前投资渠道缺乏的状况下,必将引起个人资产流向不动产投资领域,引起房地产买方需求的进一步扩大,人均收入水平的提升会对房地产开发销售南京市场调研报告 7彩星城

2 起到推动作用。

3.房地产整体市场前景看好,但政策影响不可忽视

2005年以前南京市房地产投资一直保持高位增长,自2005年国家开始对房地产进行宏观调控以来,调控效果显著,南京市房地产开发投资增长速度明显减弱。

2008上半年南京房地产市场总结及走势分析

2008年上半年南京房地产市场与全国大部分城市一样,处于低迷状态,究其原因是国家及地方政策调控效果的逐渐显现,及07年南京房地产市场火爆比较下的低迷。现从房地产指数情况,商品住宅交易行情,房地产开发经营状况,外部发展环境,以及土地市场状况来分析南京市上半年房地产市场运行情况,并对下半年的发展进行预测。

1、指数情况

2008年1-5月指数变化情况:各指数基本保持稳中有升的态势,与去年同期相比表现上扬,如表1所示。南京市综合指数走势情况如图1所示。

1月随天气转冷,南京楼市步入淡季,再加上暴雪天气的影响,整体销售乏力。随着年关的逼近,和各项宏观调控政策效果的慢慢显现,更多的购房者选择继续观望。2月受到天气和春节长假的影响,南京住宅市场整体销售乏力,人们仍在观望之中。3月随着气温的上升,观望气氛有所减淡。4月,气温仍在上升,而南京住宅市场却在“降温”。由于各项宏观调控政策效果的慢慢显现,许多理性的购房者仍在观望之中。5月,由于季节性因素及南京春季房展会的召开,住宅供应量和成交量双双表现上扬。6月住宅成交量表现稳中有升。

从1-6月住宅成交与06年和07年的对比,可以看出,08年的住宅成交与火爆的07年差距较大,其认购量和成交量也不敌06年,见图2所示。

南京七成左右的住宅销量都集中在江宁、浦口和河西板块,1-6月分板块成交情况如图3所示。南京住宅成交面积以中等户型为主,成交价格以中低价为主。 3、房地产开发经营分析

南京市房地产市场在08年商品房的投资额继续增加,但增幅较去年同期减缓,竣工面积出现大幅增长,而销售面积表现下降。

南京房地产开发投资额与商品房销售额走势如图4所示。

2008年上半年南京房地产市场与全国大部分城市一样,处于低迷状态,究其原因是国家及地方政策调控效果1-4月,全市完成房地产开发投资151.79亿元,比去年同期增长25.76%。1-4月,全市共完成住宅投资额124.03亿元,同比增长39.13%。1-4月全市共完成商品房销售额75.27%,同比减少36.36%。