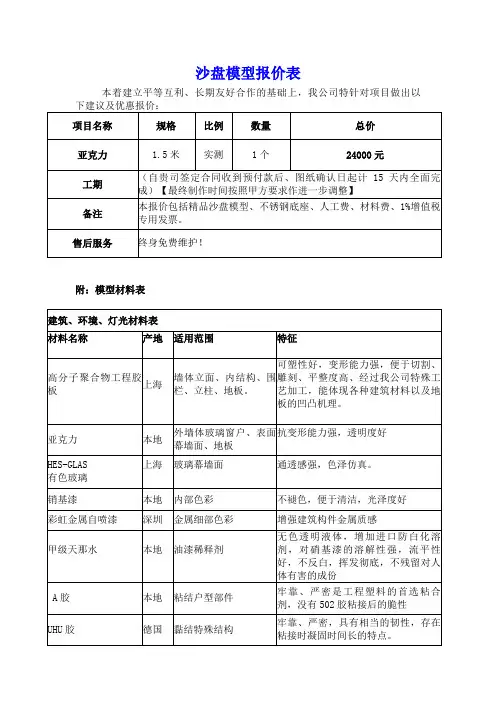

商战模拟沙盘预算表(自动核算)

- 格式:xls

- 大小:222.00 KB

- 文档页数:42

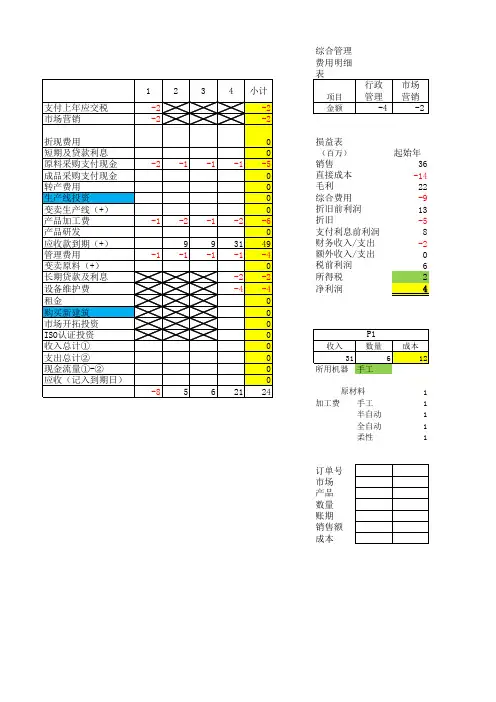

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

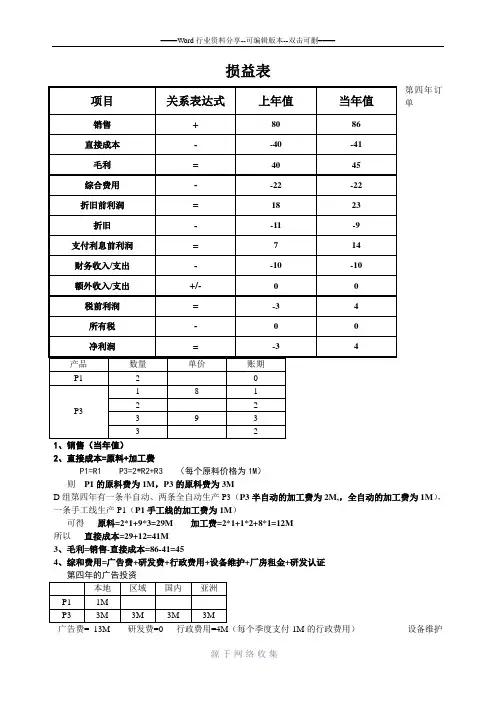

损益表第四年订单2、直接成本=原料+加工费P1=R1 P3=2*R2+R3 (每个原料价格为1M ) 则 P1的原料费为1M ,P3的原料费为3MD 组第四年有一条半自动、两条全自动生产P3(P3半自动的加工费为2M,,全自动的加工费为1M ),一条手工线生产P1(P1手工线的加工费为1M )可得 原料=2*1+9*3=29M 加工费=2*1+1*2+8*1=12M 所以 直接成本=29+12=41M 3、毛利=销售-直接成本=86-41=454、综和费用=广告费+研发费+行政费用+设备维护+厂房租金+研发认证 广告费= 13M 研发费=0 行政费用=4M (每个季度支付1M 的行政费用) 设备维护=4M(每条生产线每年需付1M的维护费)只有A厂房研发认证=1M(ISO14000的认证)所以综合费用=13+0+4+4+0+1=22M5、折旧前利润=毛利-综合费用=45-22=23M7、支付利息前利润=折旧前利润-折旧=23-9=14M8、财务支出=10M9、税前利润=支付利息前利润-财务支出-/+额外收入/支出=14-10-/+0=4M10、净利润=税前利润-所得税=4-0=4M资产负债表1、土地和建筑(厂房)D组第四年只有A厂房,A厂房价值为32M 所以,土地和建筑=32M2、机器和设备(含在建工程)指生产线,第四年一条手工线和一条半自动的残值为0,两条全自动在第一年安装,第三年折旧,所以第四年折旧后残值为7*2 则机器和设备(含在建工程)=14M3、总固定资产=土地和建筑(厂房)+ 机器和设备(含在建工程)=32+14=46M4、应收款P3订单;账期2;则第三季度货款能到帐;P1订单账期为0;第二季度提交一张账期为3的P3订单;第三季度提交一张账期为2的P3订单;第四季度提交一张账期为1的P3订单。

所以应收款5、成品=上年产品库存+当年产品产值-当年销售数量=2+11-11=2个6、总流动资产=现金+应收款+在制品+成品+原料=16+60+7+2+2=87M7、总资产=总固定资产+总流动资产=46+87=133M8、总负债=长期负债+短期负债+应付款+应交税=60+40+0+0=100M9、所有者权益=股东资本(系统原始值为45M,没有追加股东投资)+利润留存(历年积累下来的年度利润)+年度净利(当年的净利润)=45-16+4=3310、负债加权益=总负债+所有者权益=100+33=133。

企业模拟沙盘实训报告各种筹资额表

企业模拟沙盘实训报告中的筹资额表是用来记录企业在模拟经营过程中筹集的资金和资金使用情况的表格。

根据实训任务的不同,该表格可以包含以下内容:

1. 资金来源:记录企业筹集资金的来源,如银行贷款、股权融资等。

2. 筹资额度:记录企业筹集的资金金额。

3. 筹资方式:记录企业筹资的具体方式,如贷款、发行股票等。

4. 筹资费用:记录企业筹资过程中需要支付的费用,如手续费、利息等。

5. 资金用途:记录企业筹集的资金用于哪些方面,如购买设备、支付员工工资等。

6. 资金余额:记录企业当前的资金余额,即筹集的资金减去使用的资金。

通过这份筹资额表,企业可以清晰地了解自己的资金状况,及时调整筹资计划,合理安排资金使用,从而实现经营目标。

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的.。

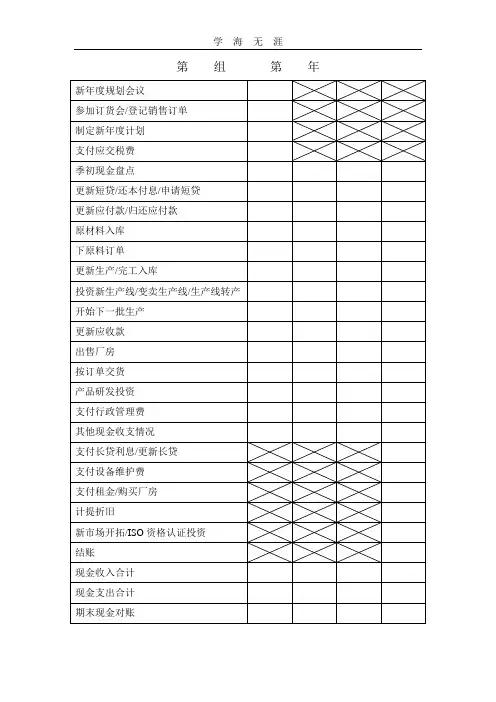

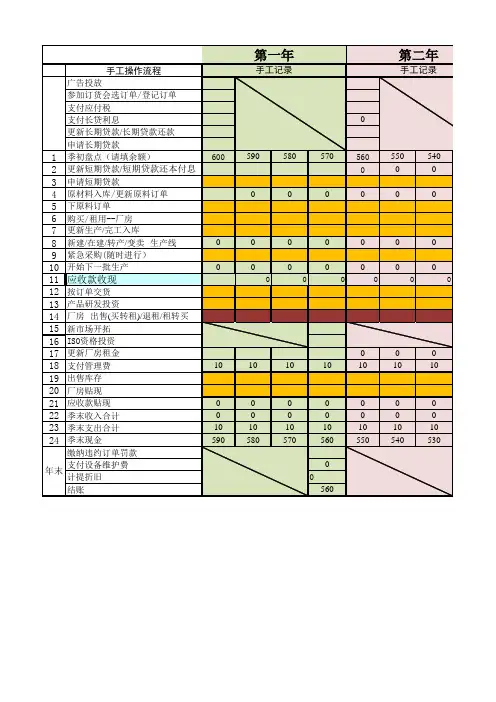

“商战”企业经营模拟实训(电子沙盘实训)学员手册组号:________职位:________姓名:________基本规则简介(参考2013年福建省高职组规则)一、市场开拓、ISO认证各个市场可以同时开拓。

每个市场每年投资10W。

可以自行选择是否需要通过ISO9000或ISO14000的资格认证。

ISO资格认证通过以后,可挑选部分对ISO认证有相应要求的订单。

两种ISO资格认证可以同时开拓ISO认证研发完后方可接ISO定单二、产品生产产品必须在研发完成后的下一季度才可开工生产,但可以提前为其采购备料。

产品研发可以随时中断或中止,但已经投入的研发费用不可收回。

三、材料采购每个原材料的价值为10W。

四、生产线生产线的投资可以随时中断或中止。

但必须在投资完成后,下一个季度方可开始使用。

超级手工线和租赁线购买或租赁当季即可使用。

生产线在安装过程中可以不用支付维护费用,一旦安装完毕,年底时必须支付维护费。

生产线完工投产的第一年可不用计提折旧,以后按平均年限折旧法进行折旧,每一年计提生产线原值的1/5。

租赁线不当出售生产线时,如果生产线的净值等于其变卖价值,则按生产线的净值变现;如果生产线的净值大于其变卖价值,则按变卖价值变现,其余部分计入“其他”费用。

五、贷款与融资短期贷款和长期贷款的金额不小于10W。

可贷款额度=贷款上限—尚未归还银行的贷款额。

长期贷款每年必须归还利息,到期还本,本利双清后,如果还有额度时,才允许重新申请贷款。

即:如果有贷款需要归还,同时还拥有贷款额度时,必须先归还到期的贷款,才能申请新贷款。

不能以新贷还旧贷(续贷),短期贷款也按本规定执行。

所有的贷款不允许提前还款,结束年时,不要求归还没有到期的各类贷款。

当应收款1、2期合计不足10W,3、4期不足8W时需要贴现,也需交纳1W的贴息。

例如:应收款1、2期合计为6W,则按1:5贴现,5W进现金库,1W进贴息;应收款3、4期合计为5W,则按1:4贴现,4W进现金库,1W进贴息。

综合费用表之巴公井开创作管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急推销、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成而且没有卖出去的产品的直接成本和原资料:库存的原资料的价格流动资产合计:现金、应收款、在制品、产成品、原资料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。