erp沙盘模拟三张表填写内容

- 格式:docx

- 大小:8.46 KB

- 文档页数:2

erp沙盘模拟三张表填写内容第一篇:erp沙盘模拟三张表填写内容综合费用表管理费:每年固定40W 广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W 信息费:0 合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W 利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

第二篇:ERP沙盘模拟三周之后交下列作业:大作业:(每组1份)各团队提交一份分析报告(每小组对企业经营结果做出自己的分析,与竞争对手相比,分析自身的优势、劣势,提出整改措施。

)5000字平时作业:(每人1份)围绕ERP原理及模块功能、ERP的产生发展、ERP的作用、国内外常见的ERP软件、ERP的实施过程等方面(不限于此),查阅资料,做20页的ppt。

ERP沙盘综合实验

总裁

财务总监

营销总监

生产总监

采购总监

财务助理

指导教师

完成日期

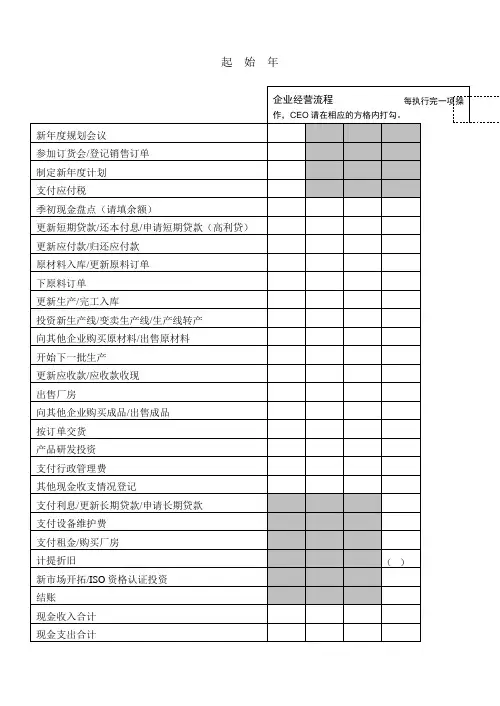

起始年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第一年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第二年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第三年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第四年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第五年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

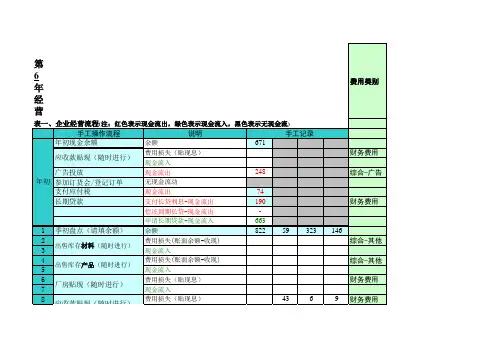

第六年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表。

erp企业沙盘模拟第五年的财务报表ERP企业沙盘模拟第五年的财务报表财务报表是企业对外展示其财务状况和经营成果的重要工具。

本文将以ERP企业沙盘模拟第五年的财务报表为标题,对企业在第五年的财务状况进行分析和展示。

一、资产负债表资产负债表是反映企业在特定日期的资产、负债和所有者权益状况的财务报表。

根据ERP企业沙盘模拟的数据,第五年的资产负债表显示如下:资产:1. 流动资产:包括现金、银行存款、应收账款、存货等。

其中,现金和银行存款增加到X元,应收账款减少到X元,存货增加到X元。

2. 非流动资产:包括固定资产、长期投资、无形资产等。

固定资产增加到X元,长期投资增加到X元,无形资产保持不变。

负债:1. 流动负债:包括短期借款、应付账款、预收款项等。

短期借款减少到X元,应付账款增加到X元,预收款项保持不变。

2. 长期负债:包括长期借款、应付债券等。

长期借款保持不变,应付债券增加到X元。

所有者权益:所有者权益包括股本、资本公积、盈余公积等。

股本保持不变,资本公积和盈余公积增加到X元。

二、利润表利润表是反映企业在特定会计期间内经营业绩的财务报表。

根据ERP企业沙盘模拟的数据,第五年的利润表显示如下:营业收入:营业收入增加到X元,主要来自销售收入的增长。

营业成本:营业成本增加到X元,主要是由于原材料和人工成本的上升。

销售费用:销售费用增加到X元,主要是由于市场推广费用的增加。

管理费用:管理费用保持不变。

财务费用:财务费用保持不变。

营业利润:营业利润增加到X元。

利润总额:利润总额增加到X元。

净利润:净利润增加到X元。

三、现金流量表现金流量表是反映企业在特定会计期间内现金流量状况的财务报表。

根据ERP企业沙盘模拟的数据,第五年的现金流量表显示如下:经营活动现金流量:经营活动现金流量净额增加到X元,主要是由于营业收入的增加和营业成本的控制。

投资活动现金流量:投资活动现金流量净额减少到X元,主要是由于增加了固定资产和长期投资。

起始年订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第一年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第二年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第三年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第四年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第五年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第六年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表附录B 生产计划及采购计划表B -1 生产计划及采购计划编制举例表B -2 生产计划及采购计划编制(1-3年)表B -3 生产计划及采购计划编制(4-6年)附录C 开工计划附录D 采购及材料付款计划。

用友ERP沙盘模拟经营分析报告学院专业:_____________________组别:_____________________企业名称:_____________________企业CEO/联系方式:____________________其他成员:__________________________________________________________实验地点:指导教师:___________________实验时间:__________年______月年月日一、综合分析与财务指标表1:综合费用表(单位:M)年份管理费广告费设备维护厂房租金转产费市场开拓ISO认证产品研发其它总计123456合计表2:利润表(单位:M)年份项目1 2 3 4 5 6 备注销售收入直接成本毛利综合费用折旧前利润折旧息前利润财务费用额外收/支税前利润所得税净利润表3:资产负债表(单位:M)流动资产负债年份项目 1 2 3 4 5 6年份项目 1 2 3 4 5 6现金长期负债应收账款短期负债在制品应付账款产成品应缴税额原材料1年期长期贷款流动合计负债合计固定资产所有者权益土地和建筑股东资本机器设备利润留存在建工程年度利润固定资产合计权益小计资产=流动资产+固定资产负债+所有者权益资产总计负债权益总计注:1、资产=负债+所有者权益;2、数值填写年末值,且必须与报表保持一致。

- 2 -二、企业经营成果与总结表4:企业经营期间取得的主要成果结束年综合得分比赛排名市场开发区域()、国内()、亚洲()、国际()产品研发P2()P3()P4()ISO认证ISO9000()、ISO14000()市场地位取得市场第一合计本地()、区域()、国内()、亚洲()、国际()1 2 3 4 5 6(结束年)获得市场第一明细本地市场区域市场国内市场亚洲市场国际市场不良记录违约()、违规操作()、恶性竞争()、私下交易或勾结()其他荣誉注:请在括号或方框内打勾或填写数字,市场第一中,1-5年请在方框中填写获得市场第一的产品类别,6年请在方框中打勾,其他荣誉视比赛情况而定。

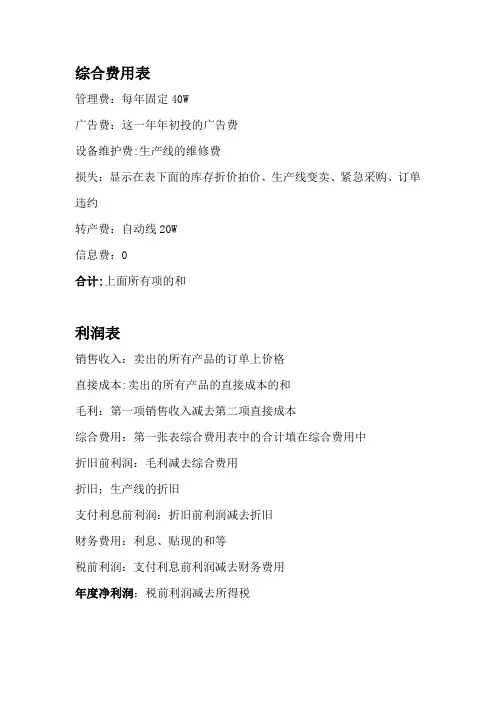

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

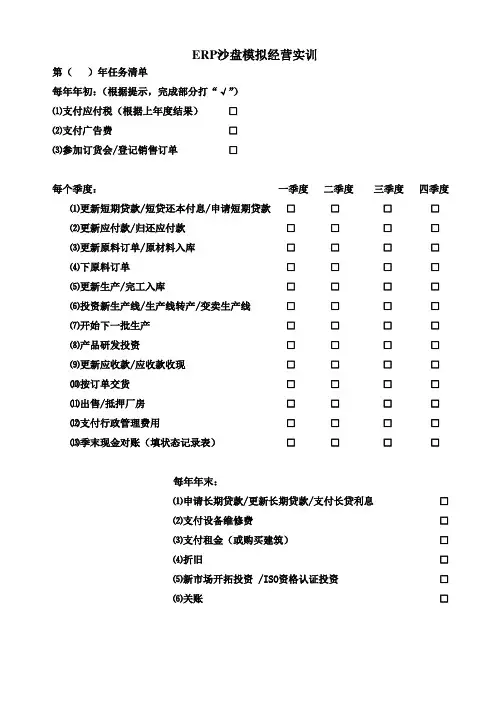

ERP沙盘模拟经营实训

第()年任务清单

每年年初:(根据提示,完成部分打“√”)

⑴支付应付税(根据上年度结果)□

⑵支付广告费□

⑶参加订货会/登记销售订单□

每个季度:一季度二季度三季度四季度

⑴更新短期贷款/短贷还本付息/申请短期贷款□□□□

⑵更新应付款/归还应付款□□□□

⑶更新原料订单/原材料入库□□□□

⑷下原料订单□□□□

⑸更新生产/完工入库□□□□

⑹投资新生产线/生产线转产/变卖生产线□□□□

⑺开始下一批生产□□□□

⑻产品研发投资□□□□

⑼更新应收款/应收款收现□□□□

⑽按订单交货□□□□⑾出售/抵押厂房□□□□⑿支付行政管理费用□□□□⒀季末现金对账(填状态记录表)□□□□

每年年末:

⑴申请长期贷款/更新长期贷款/支付长贷利息□

⑵支付设备维修费□

⑶支付租金(或购买建筑)□

⑷折旧□

⑸新市场开拓投资 /ISO资格认证投资□

⑹关账□

第()年现金流量表

第()年订单登记表

第()年财务报表

资产负债表单位:百万。

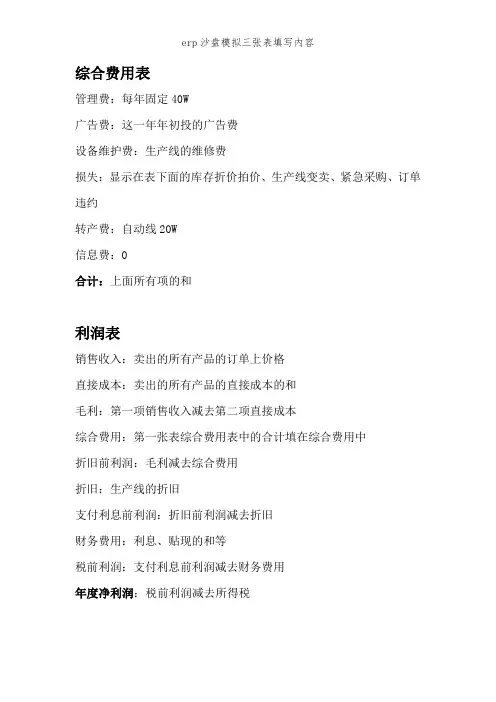

综合费用表

管理费:每年固定40W

广告费:这一年年初投的广告费

设备维护费:生产线的维修费

损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约

转产费:自动线20W

信息费:0

合计:上面所有项的和

利润表

销售收入:卖出的所有产品的订单上价格

直接成本:卖出的所有产品的直接成本的和

毛利:第一项销售收入减去第二项直接成本

综合费用:第一张表综合费用表中的合计填在综合费用中

折旧前利润:毛利减去综合费用

折旧:生产线的折旧

支付利息前利润:折旧前利润减去折旧

财务费用:利息、贴现的和等

税前利润:支付利息前利润减去财务费用

年度净利润:税前利润减去所得税

资产负债表

现金:填表的时候剩余的钱

应收款:卖出产品没有收到钱的部分

在制品:现在生产线上在制的产品的直接成本和

产成品:生产完成并且没有卖出去的产品的直接成本和

原材料:库存的原材料的价格

流动资产合计:现金、应收款、在制品、产成品、原材料的和

厂房:买的厂房的价格

生产线:去掉折旧的生产线的价值

在建工程:在建的生产线的和

固定资产合计:厂房、生产线、在建工程的和

资产总计:流动资产合计和固定资产合计的和

长期负债:长期贷款

短期负债:短期贷款

应交所得税:这一年交的税款

负债合计:长期贷款、短期贷款和应交所得税的和

股东资本:固定650W

利润留存:前几年的年度净利和

年度净利:今年的年度净利,根据利润表得出

所有者权益合计:股东资本、利润留存、年度净利的和

负债和所有者权益总计:负债合计和所有者权益的合计的值相加

填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。