06《商业银行会计》(资金汇划与清算业务 )

- 格式:ppt

- 大小:149.00 KB

- 文档页数:19

第四章联行间的资金汇划与清算联行往来就是商业银行本系统的各行之间,由于办理转账结算、款项调拨所发生的资金账务往来。

本章主要以工商银行为例,介绍银行系统内资金汇划与清算的基本制度。

第一节联行间的资金汇划与清算概述联行往来涉及的关联方比较多,一般情况下涉及付款人、付款人开户行、收款人和收款人开户行,而且在资金汇划的过程中空间上和时间上都不可能做到完全一致。

构成联行往来的双方银行各以与自己对应着的一方作为往来的前提,彼此都要作相应的记录,一个行是借,另一个行就必然是贷,这样有来有往,有借有贷,体现了缺一不可的联行往来对应关系,混淆了一定的往来关系,就会造成联行往来账务的混乱,甚至造成资金的损失。

因此,联行间的资金汇划与清算无论是对国家、收付款单位、收付款银行还是对个人都是非常重要的。

既要做到快速、准确,又要保证安全无误。

一、联行往来制度的历史演变随着经济金融体制的改革和计算机的应用以及现代通信技术的发展,我国银行的联行往来制度也在不断地发展变化。

(一)直接往来分散对账的联行制度20世纪50至70年代,中国人民银行既是我国的货币发行银行、国家银行,也是存贷款单位和个人的银行,没有商业银行和中央银行之分。

当时中国人民银行制定的联行往来制度采取“统一领导,分级管理,集中监督,分别核算”的办法,设置全国联行往来、分行辖内往来、支行辖内往来三级管理体制。

1.全国联行往来。

适用于总行与全国有关行处相互间以及不同省、直辖市、自治区的各行处相互间的资金账务往来。

参加全国联行往来的行处,由总行颁发全国联行行号和全国联行结算专用章,凭以办理全国联行往来。

基本做法是:划分往账和来账两个系统。

当联行往来业务发生时,开始办理资金账务往来的银行称为往账行记往账,对方银行称为来账行记来账。

设置“联行往账”、“联行来账”、“已核对联行来账”、“未核销报单款项”四个会计科目。

往账和来账分别核算,往账行使用联行往账科目,来账行使用联行来账科目。

银行会计第六章金融机构往来与清算业务的核算第一篇:银行会计第六章金融机构往来与清算业务的核算第六章金融机构往来与清算业务的核算一、教学内容本章涉及到金融企业与人民银行之间的往来、金融企业相互之间的往来。

有的往来业务是人民银行加强信贷资金管理与进行金融监管所要求的,有的往来业务是由机构设置所决定的。

1、商业银行跨系统往来的核算。

2、商业银行与人民银行往来的核算。

3、中国现代化支付系统二、教学要求1、通过本章教学,要理解金融机构往来的意义及各项业务的往来关系。

2、掌握各项往来业务的核算手续。

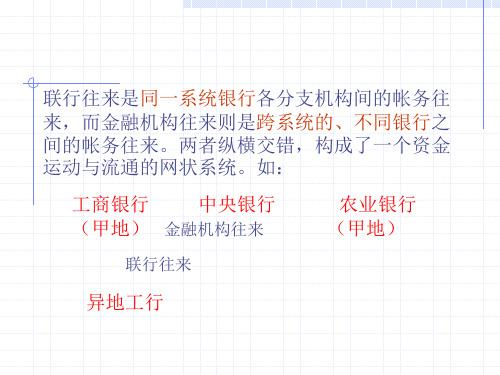

第一节商业银行往来的核算金融机构往来是指金融机构相互之间的资金账务往来。

广义的金融机构往来包括同一金融企业内部各机构间的资金账务往来,不同金融企业跨系统机构间的资金账务往来以及金融企业与中央银行之间的资金账务往来。

狭义的金融机构往来仅指金融企业跨系统机构间的资金账务往来和金融企业与中央银行之间的资金账务往来。

本章所指为狭义金融机构往来。

在多元化金融机构体制下,金融机构往来既是必然的,也是必要的。

首先,商业银行办理的结算业务,除一部分能在同一银行系统内实现资金划拨外,还有的要涉及不同的商业银行系统之间的资金划拨;其次,商业银行需相互融通资金,以调剂资金余缺;再次,中国人民银行行使中央银行职能,运用货币政策工具并实行信贷资金管理而引起中央银行与商业银行之间的往来。

可见,金融机构往来是商业银行由于执行货币政策、接受中央银行管理以及办理业务与经营的需要而产生的商业银行相互之间的往来以及商业银行与中央银行之间的资金账务往来。

一、商业银行跨系统汇划款项的核算由于异地结算业务的收、付款单位不在同一地区,资金的划拨要通过两地的银行办理。

有的业务发生在同一商业银行系统内,可通过本系统的联行往来处理。

但也有大量的业务发生在不同的商业银行之间,属于跨系统结算,对于这种商业银行之间跨系统的汇划款项,一般做法是,规定一个限额(目前是50万元),汇划款项在此限额以上的,应通过中国人民银行清算资金和转汇(如通过电子联行往来处理),在此限额以下的,采取相互转汇的办法。