金融计量学张成思Lectu

- 格式:ppt

- 大小:207.00 KB

- 文档页数:15

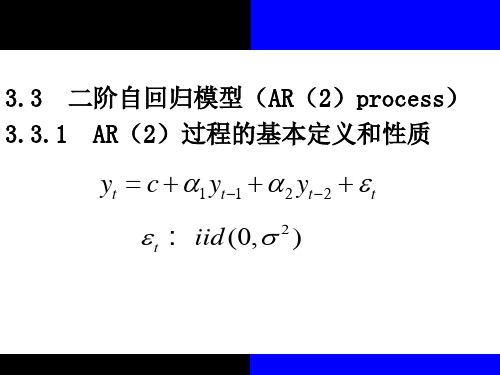

勘误表《金融计量学——时间序列分析视角》(张成思,中国人民大学出版社2012年版,蓝色字体为修正内容)1. p65页原文:为获得MA(1)过程的自协方差,首先注意到μμεθεθεθεθεθεεεεεεε−−−−−−−−−−−−−−−−−−=++=+++121121112111112()()()()()t j t t j t t t t t t t j t j t j t j t j E y y E E修正:为获得MA(1)过程的自协方差,首先注意到μμεθεθεθεθεθεεεεεεε−−−−−−−−−−−−−−−=++=+++111112111111()()()()()t j t j t j t j t t j t t t t t t t j t j E y y E E2. P70公式(4.20)下第一行:原文:要求这个逆特征方程的根要全部落在单位圆内 改为:要求这个逆特征方程的根要全部落在单位圆外 3.P117图6‐6下面:原文:因为(1)(1)(2)t t t t −−=−−−, 修正:因为112t t t t μμμμ−−−−=− 4. p117页原文:μλμμμμ−+−===−+−−−∑∑1221112()[()()]1TT t t t t t t t t T H y T修正:μμμμμλ−+−===−+−−−∑∑1221112()[()()]TT tt t t t t t t H y5. p123页原文:进而整理为αααεα−Δ=−++−++01[(1)](1)t t t y y c ct y (7.10)修正:进而整理为αααεα−Δ=−++−+−+01[(1)](1(1))t t t y y c ct y (7.10)6. p124页原文:如果待检验序列的均值不为0,并且不随时间变化,则可以考虑使用情况Ⅲ来进行DF 检验。

修正:如果待检验序列的均值不为0,并且不随时间变化,则可以考虑使用情况Ⅱ来进行DF 检验。

![张成思金融计量学课件(2020第3版) (8)[20页]](https://img.taocdn.com/s1/m/321c9ba6a417866fb94a8e00.png)

计量经济学复习资料一、名词解释1.广义计经济学:利用经济理论、统计学和数学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

2.狭义计经济学以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

3.总体回归函数:指在给定Xi下Y分布的总体均值与Xi所形成的函数关系(或者说总体被解释变量的条件期望表示为解释变量的某种函数)。

4.样本回归函数:指从总体中抽出的关于Y, x的若干组值形成的样本所建立的回归函数。

6、随机的总体回归函数:含有随机千扰项的总体回归函数(是相对于条件期望形式而言的)。

5.线性回归模型:既指对变量是线性的,也指对参数β为线性的,即解释变量与参数β只以他们的I次方出现。

6.随机干扰项:即随机误差项,是一个随机变量,是针对总体回归函数而言的。

9、残差项:是一随机变量,是针对样本回归函数而言的。

7.条件期望:即条件均值,指X取特定值Xi时Y的期望值。

8.回归系数:回归模型中βo, β1等未知但却是固定的参数。

9.回归系教的估计量:指用β0^ β1^等表示的用已知样本提供的信息所估计出来总体未知参数的结果。

10.最小二乘法:又称最小平方法,指根据使估计的剩余平方和最小的原则确定样本回归函数的方法。

11.最大似然法:又称最大或然法,指用生产该样本概率最大的原则去确定样本回归函数的方法。

12.估计的标准差:度量一个变量变化大小的测量值。

13.总离差平方和:用TSS表示,用以度量被解释变量的总变动。

14.回归平方和:用ESS表示:度量由解释变量变化引起的被解释变量的变化部分。

15.残差平方和:用RSS表示:度量实际值与拟合值之间的差异,是由除解释变量以外的其他因素引起的被解释变量变化的部分。

16.协方差:用Cov(X, Y)表示,度量XY两个变量关联程度的统计量。

17.拟合优度检验:检验模型对样本观测值的拟合程度,用R2表示,该值越接近1,模型对样木观测值拟合得越好。

中国人民大学财政金融学院研究生导师简介张成思教师档案:张成思性别男职称教授职务院长助理兼货币金融系主任电子邮件zhangcs@;zhangchengsi@ 工作时间1999年8月接待日教育背景1999年7月毕业于大连理工大学获经济学士学位(国际经济学方向)2006年9月毕业于英国曼彻斯特大学经济学院获经济学博士学位“考金融,选凯程”!凯程人大金融硕士考研保录班战绩辉煌,在2014年考研中,10人被人大金融硕士录取,6人为人大金融硕士北京录取,4人被人大金融硕士苏州校区录取, 经过凯程保录班初试和复试的全程培训,顺利考入人大. 2016年人大金融硕士保录班开始报名了,同学可以咨询凯程老师.工作经历2006年10月至今:中国人民大学财政金融学院金融学-数学本科双语实验班特色项目执行主任2006年10月至今:中国人民大学财政金融学院金融学讲师、副教授、教授、博导2008年4月至今:芝加哥大学&中国人民大学金融EMBA项目协调人学术和社会兼职FrontiersofEconomicsinChina期刊编委(Econlit收录期刊)JMCB等多个国际知名SSCI期刊匿名审稿人《中国社会科学》、《经济研究》、《世界经济》等中文权威学术期刊匿审专家国家外汇管理局、世界银行与IMF顾问专家中国农业部项目规划办项目评标金融专家中国船舶重工国际贸易有限公司、神州数码控股有限公司金融专家美国计量经济学会成员(2008-)英国皇家经济学会成员(2006-)讲授课程中国人民大学:金融学(货币银行学)金融时间序列分析金融计量学国际金融金融专业英语英国曼彻斯特大学:Macroeconomics;BasicEconometrics;AdvancedStatistics;香港中文大学:AppliedTimeSeriesAnalysis(Ph.D、MPhil)AppliedForecastingMethods(Undergraduate)教学成果和荣誉2011年,宝钢优秀教师奖2011年,中国青年经济学者论坛优秀论文奖(10年仅6篇)2011年,北京市第七届青年教师教学基本功二等奖2011年,中国人民大学第六届青年教师教学基本功大赛特等奖(第一名)2011年,中国人民大学先进工作者2010年,北京市哲学社会科学优秀成果奖二等奖2010年,中国人民大学优秀班主任2010年,中国人民大学优秀科研成果奖2008年,教育部“新世纪优秀人才支持计划”2007年,主持国家级双语教学示范课程《金融计量学》科研方向宏观金融(货币银行、货币政策、通货膨胀动态机制)金融发展金融时间序列分析代表性学术成果专著:[1].2012,张成思(专著,50万字),《金融计量学——时间序列分析视角》(新版),中国人民大学出版社。