企业绩效评价标准值(2014)

- 格式:xlsx

- 大小:417.08 KB

- 文档页数:2

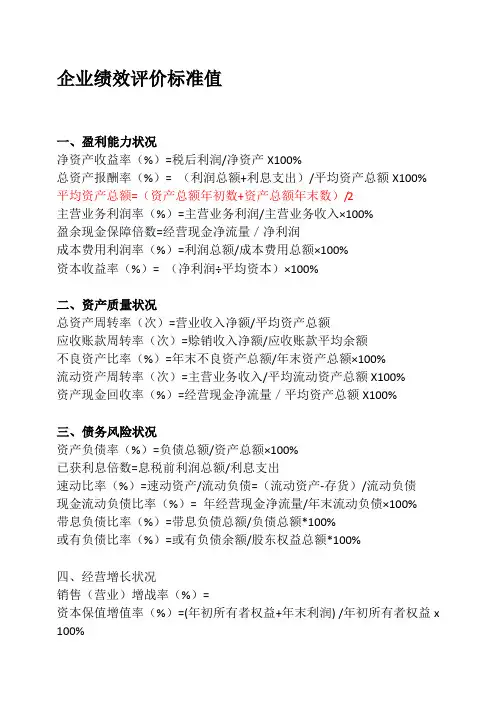

企业绩效评价标准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100% 平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润) /年初所有者权益x 100%销售(营业)利润增长率(%)= 总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=13.33%(即(2亿元/15亿元)*100%)。

意义公司获利能力就比较适宜。

如果说净资产收益率的年度目标值是2.8%,目前至4月末,净资产收益率为1.6%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数)。

全部国有企业--企业绩效评价标准值企业效绩评价结果的基本计算方法为功效系数法,辅以综合分析判断法,即:按照统一制定的多层次指标体系,以企业经营期间的各项指标实际水平,对照全国统一测算和颁布的效绩评价标准值,分步得出效绩评价的初步结论、基本结论和综合结论。

一、盈利能力状况1、净资产收益率(%):净利润/平均净资产2、总资产报酬率(%):净利润/总资产3、销售营业利润率(%):营业利润/销售收入4、盈余现金保障倍数:经营活动产生的现金流量净额/归属于母公司所有者的净利润5、成本费用利润率(%):成本费用总额/营业收入6、资本收益率(%):净利润/(实收资本上年数+实收资本本年预算数+资本公积上年数+资本公积本年预算书)/2二、资产质量状况总资产周转率(次):销售收入/平均总资产;应收账款周转率(次):销售收入/平均应收账款不良资产比率(%)流动资产周转率(次):销售收入/流动资产资产现金回收率(%)三、债务风险状况1、资产负债率(%):总负债/总资产2、已获利息倍数(次):息税前利润/利息费用3、速动比率(%):速动资产/流动负债4、现金流动负债比率(%):经营活动产生的现金流量净额/年末流动负债5、带息负债比率(%):年末带息负债总额/负债总额6、或有负债比率(%):或有负债总额/所有者权益总额四、经营增长状况1、销售营业增长率(%)2、资本保值增值率(%):扣除客观因素后的年末国有资本及权益/年初国有资本及权益总额3、销售营业利润增长率(%)4、总资产增长率(%)5、技术投入比率(%):科技支出/主营业务收入五、补充资料1、存货周转率(次):销售成本/平均存货2、两金占流动资产比重(%)3、成本费用占营业收入比重(%):营业成本/营业收入4、经济增加值率(%):税后净利润-营业成本5、ebitda率(%):息税前利润+折旧费+摊销费6、资本积累率(%):(所有者权限本年预算数-所有者权限上年数)/所有者权益上年数7、市盈率:每股价格/每股盈利8、市净率:每股价格/每股净资产9、市销率:每股价格/每股销售收入10、市现率:每股价格/每股现金流量11:企业价值:企业股权价值+清算价值+债务价值。