第3章 本量利分析

- 格式:doc

- 大小:39.00 KB

- 文档页数:5

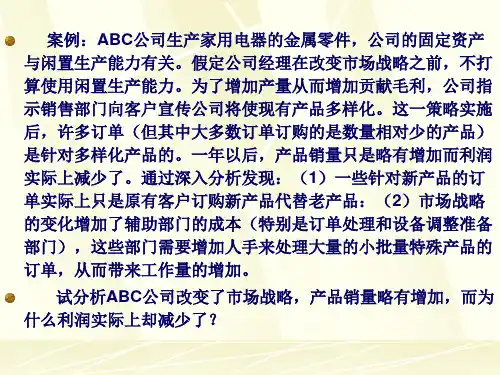

第三章 本-量-利分析一、何为本-量-利分析——是对成本、产量(或销量)、利润之间相互关系进行分析的一种简称,也称CVP 分析。

二、本-量-利分析的基本假设相关范围假设,该假设包括“期间假设”和“业务量假设”两层意思。

注意理解“期间假设”和“业务量假设” 各自的含义以及它们之间的相互依存关系。

期间假设与业务量假设之间是一种相互依存的关系。

这种“依存性”表现为在一定期间内业 务量往往不变或者变化不大,而一定的业务量又是从属于特定的期间。

换句话说,不同期间的业务量往往发生了较大变化,特别是不同期间相距较大时更是如此,而当业务量发生很大 变化时,出于成本性态分析的需要,不同的期间也就由此划分了。

模型线性假设(1 固定成本不变假设2)变动成本与业务量呈完全线性关系假设3)销售收入与销售数量呈完全线性关系假设。

产销平衡假设,本—量—利分析的核心是分析收入与成本之间的对比关系 。

但如第二章和前条假设中所指出的,产量这一业务量的变动无论是对固定成本,还是对变动成本都可能产生影响,这种影响当然也会影响到收入与成本之间的对比关系。

所以当站在销售数量的角度进行本—量—利分析时,就必须假设产销关系平衡。

品种结构不变假设本假设是指在一个多品种生产和销售的企业中,各种产品的销售收入在总收入中所占的比重不会发生变化。

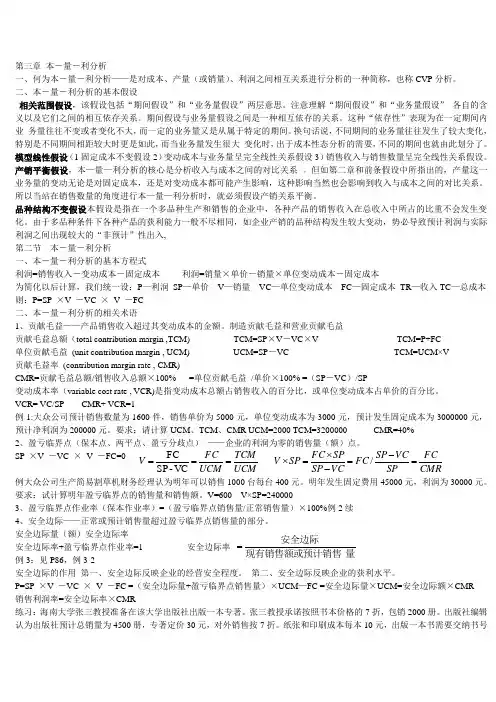

由于多品种条件下各种产品的获利能力一般不尽相同,如企业产销的品种结构发生较大变动,势必导致预计利润与实际利润之间出现较大的“非预计”性出入,第二节 本-量-利分析一、本-量-利分析的基本方程式利润=销售收入-变动成本-固定成本 利润=销量×单价-销量×单位变动成本-固定成本为简化以后计算,我们统一设:P —利润 SP —单价 V —销量 VC —单位变动成本 FC —固定成本 TR —收入TC —总成本 则:P=SP ×V -VC × V -FC二、本-量-利分析的相关术语1、贡献毛益——产品销售收入超过其变动成本的金额。

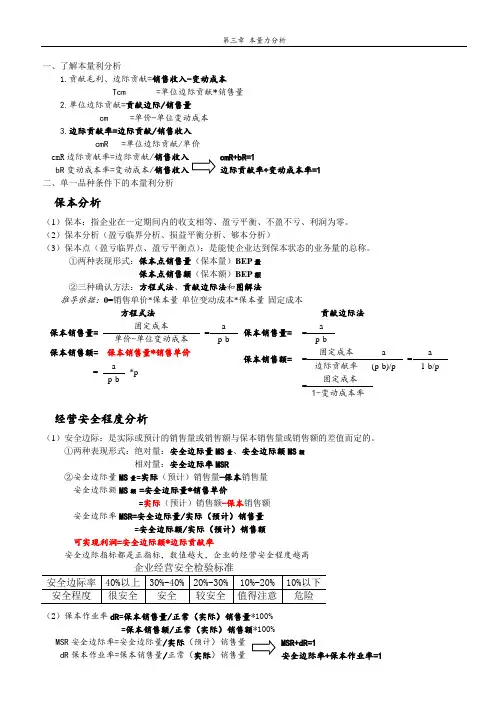

一、了解本量利分析1.贡献毛利、边际贡献=销售收入-变动成本Tcm =单位边际贡献*销售量2.单位边际贡献=贡献边际/销售量cm =单价-单位变动成本3.边际贡献率=边际贡献/销售收入cmR =单位边际贡献/单价cmR边际贡献率=边际贡献/销售收入cmR+bR=1bR变动成本率=变动成本/销售收入边际贡献率+变动成本率=1二、单一品种条件下的本量利分析保本分析(1)保本:指企业在一定期间内的收支相等、盈亏平衡、不盈不亏、利润为零。

(2)保本分析(盈亏临界分析、损益平衡分析、够本分析)(3)保本点(盈亏临界点、盈亏平衡点):是能使企业达到保本状态的业务量的总称。

①两种表现形式:保本点销售量(保本量)BEP量保本点销售额(保本额)BEP额②三种确认方法:方程式法、贡献边际法和图解法推导依据:0=销售单价*保本量-单位变动成本*保本量-固定成本方程式法贡献边际法保本销售量=固定成本=a保本销售量= =a 单价-单位变动成本p-b p-b保本销售额= 保本销售量*销售单价保本销售额== 固定成本a=a=a*p边际贡献率(p-b)/p 1-b/pp-b=固定成本1-变动成本率经营安全程度分析(1)安全边际:是实际或预计的销售量或销售额与保本销售量或销售额的差值而定的。

①两种表现形式:绝对量:安全边际量MS量、安全边际额MS额相对量:安全边际率MSR②安全边际量MS量=实际(预计)销售量-保本销售量安全边际额MS额=安全边际量*销售单价=实际(预计)销售额-保本销售额安全边际率MSR=安全边际量/实际(预计)销售量=安全边际额/实际(预计)销售额可实现利润=安全边际额*边际贡献率安全边际指标都是正指标,数值越大,企业的经营安全程度越高(2)保本作业率dR=保本销售量/正常(实际)销售量*100%=保本销售额/正常(实际)销售额*100%MSR安全边际率=安全边际量/实际MSR+dR=1dR保本作业率=保本销售量/正常(实际)销售量安全边际率+保本作业率=1保利分析(1)保利点的确定推导依据:目标利润=销售单价*保利量-单位变动成本*保利量-固定成本目标净利润=目标利润*(1-所得税税率)三、多品种条件下的本量利分析综合贡献边际率法(1)总额法:是根据一定条件下全厂各种产品的边际贡献总额与销售收入总额之比来确定综合边际贡献率的方法综合贡献边际率=全部产品贡献边际总额/全部产品销售收入总额(2)比重法是根据各种产品各自的贡献边际率和各种产品各自在企业总销售收入中所占的销售比重综合贡献边际率=∑(各种产品贡献边际率*各种产品销售比重)。

第三章本-量-利分析

第一节本-量-利分析概述

(一)本-量-利分析的含义

在成本性态划分的基础上,就成本、业务量、利润之间的依存关系进行的分析。

以数量化的会计模型或图形揭示售价、销量、单位变动成本、固定成本总额及利润等有关因素之间内在、规律性的联系。

意义在于:

企业运营的一个很重要的目标就是取得利润,而利润是售价、销量、成本及销售组合等因素相互作用的结果。

本量利分析就是研究这些因素在利润形成过程中的作用及其内部规律,从而能够进行有效的管理决策,如项目决策、利润规划、预算编制、经营决策的制定等。

以便优化管理者的决策管理与控制。

(二)本-量-利分析的重要假设

1、成本按性态划分且采用变动成本法假设

2、相关范围假设

3、模型线性假设

4、产销平衡假设

5、品种结构假设

6、营业利润假设

(三)贡献毛益及相关指标

1、贡献毛益

——Contribution margin 、边际贡献

——销售收入-变动成本

单位贡献毛益=单价-单位变动成本

贡献毛益总额=销售收入总额-变动成本总额

2、贡献毛益率(CMR)

概念:贡献毛益总额占产品销售收入总额的百分比;或单位贡献毛益占产品单价的百分比。

意义:每一元销售收入所能提供的贡献毛益份额。

公式:

贡献毛益率=贡献毛益总额/销售收入总额×100%

=单位贡献毛益/单价×100%

3、变动成本率

概念:变动成本总额占产品销售收入总额的百分比;或单位变动成本与单价百分比。

意义:每一元销售收入所耗用的变动成本份额。

公式:

变动成本率=变动成本总额/销售收入总额×100%

=单位变动成本/单价×100%

与贡献毛益率关系:

贡献毛益率=1-变动成本率

变动成本率=1-贡献毛益率

第二节盈亏临界点分析

(一)关于盈亏临界点

Break-Even-Point (BEP)、保本点、即企业处于不盈不亏的业务量点

意义在于:企业的销售收入扣减变动成本得到“贡献毛益”,它首先用以补偿固定成本,如果贡献毛益刚好等于固定成本,说明企业处于不盈不亏状态,此时的销售量即为盈亏临界点。

说明:除销售量外,单价、变动成本和固定成本都会对企业达到盈亏平衡的状态产生影响。

(二)表现形式

BEP的销售量

BEP的销售额

盈亏临界点销量——实物量

V=固定成本/(单价-单位变动成本)

=固定成本/单位贡献毛益

盈亏临界点销售额——价值量

V=固定成本/单位贡献毛益率

(三)与盈亏临界点有关的指标

1、安全边际指标

安全边际是指正常或预计的销售量超过盈亏临界点销售量的差量。

它们是正指标。

表现形式:

安全边际销售量,简称安全边际量

安全边际销售额,简称安全边际额

安全边际率

2、安全边际率与销售利润率

当销量达到盈亏平衡点时,固定成本被全部补偿;

安全边际的销量为企业创造利润

销售利润=安全边际量×单位贡献毛益

=安全边际额×贡献毛益率

销售利润率=安全边际率×贡献毛益率

3、盈亏临界点作业率

盈亏临界点作业率又叫“危险率”、“开工率”,是指盈亏临界点业务量占企业正常销售量的百分比。

(四)多品种的盈亏临界点

第三节 实现目标利润的本-量-利分析

实现目标利润的模型

企业实现目标利润应完成的业务量。

“保利点”分析

(一)税前目标利润模型:

实现目标利润的销售量

=(目标利润+固定成本)/单位产品贡献毛益

实现目标利润的销售额

=(目标利润+固定成本)/贡献毛益率

(二)税后目标利润模型(保净利模型):

税后利润(净利)=税前利润×(1-所得税率)

税前利润=税后利润/(1-所得税率)

单价保净利量贡献边际率所得税率目标净利润固定成本保净利额单位贡献边际

所得税率目标净利润

固定成本保净利量⨯=-+=-+

=11 第四节 本-量-利分析中的敏感性分析

(一)本量利关系中有关因素临界值的确定

影响利润主要因素:SP 、VC 、V 、FC

敏感性分析目的确定引起企业由盈利转为亏损各因素变化的临界值

即销量和单价的最小允许值和单位变动成本、固定成本最大允许值

根据CVP 关系基本公式:P=V (SP-VC )-FC

当P=0 时,推导出个因素盈亏临界值公式:

V=FC/(SP-VC )

SP=(V ·VC+FC )/V=VC+FC/V

VC=(V ·SP-FC )/V=SP-FC/V

FC=V (SP-VC )

例题:某音像公司生产销售世界著名影片DVD ,SP=10元,VC=6元,预计全年固定成本200 000元,计划销量为500 000张,全年利润为1 800 000元。

利用以上数据计算各因素的变化允许值,并说明意义。

1、销量最小允许值50 000张 V=FC/(SP-VC)=200000/(10-6)

实际销量只要完成计划的十分之一,企业可以保本

2、单价最小允许值:6.4元SP=VC+FC/V=6+200000/500000

单价不能低于6.4元或者单价下降幅度不能低于36%否则会亏损

3、单位变动成本最大允许值为9.6元

VC=SP-FC/V=10-200000/500000

单位变动成本有6元上升到9.6元,企业利润由1800000降至零

4、固定成本最大允许值2 000 000元

FC=V(SP-VC)=500000*(10-6)

结论:V、SP、VC、FC的变动都会对利润产生影响,只是影响程度存在差别:

较小变动会引起利润较大程度变动的因素:敏感因素

较大变动但对利润影响不大的因素:非敏感因素

测定各因素敏感程度的指标为敏感系数

某因素敏感系数=目标值变动百分比/因素值变动百分比

作用在于了解各因素中那些对利润影响强那些弱,分清主次,确保利润完成。

例题分析:

某企业生产单一产品:V= 5000件,SP=50元,VC=20元,FC=60 000元,利润=90 000元上述因素V、SP、VC、FC 均增长20%,则各因素敏感系数分别为:

1、销售量敏感系数:

V增长20%:v=5000×(1+20%)=6000件

P=6000×(50-20)-60000=120 000

利润变化百分比=(120 000-90 000)/90 000=33.33%

销售量的敏感系数=33.33%÷20% =1.67

2、单价:

SP增长20%:SP= v=50×(1+20%)=60元

P=5000×(60-20)-60000=140 000元

利润变化百分比= (140 000-90 000)/90 000=55.56%

单价的敏感系数= 55.56%÷20% = 2.78

3、单位变动成本

VC增长20%:VC= v=20×(1+20%)=24元

P= 5000×(50-24)-60000=70 000元

利润变化百分比=(70 000-90 000)/90 000=-22.22%

单位变动成本敏感系数= =-22.22%÷20%=-1.11

4、固定成本:

FC增长20%:FC= 6000×(1+20%)=72 000元

P=5000×(50-20)-72000=78 000元

利润变化百分比= (78 000-90 000)/90 000 =-13.33%

固定成本敏感系数=-13.33%÷20% =-0.67

各敏感系数排序:

单价>销售量>单位变动成本>固定成本

是不是敏感系数都遵循这种排列顺序呢?

将上述例题单位变动成本变为30元,固定成本变为50000元,其他条件不变,则目标利润变为5000*(50-30)-50000=50000元,各因素的敏感系数变为:

销售量敏感系数=2

单价敏感系数=5

单位变动成本系数=-3

固定成本敏感系数=-1

排序变为:单价>单位变动成本>销售量>固定成本

根据推导,各因素的敏感系数公式如下:

固定成本的敏感系数= -FC/P

单位变动成本的敏感系数= -(V*VC)/P

单价的敏感系数= (V*SP)/P

销售量的敏感系数=V(SP-VC)/P

一般说来,企业若要盈利,V*SP>V*VC,且V*SP>FC,且V*SP必然大于V(SP-VC),故四因素的排序一定是单价的敏感系数最大,其他因素之间的排序视产品成本构成特点与利润空间而定。