第二章人寿保险的精算现值

- 格式:ppt

- 大小:6.43 MB

- 文档页数:41

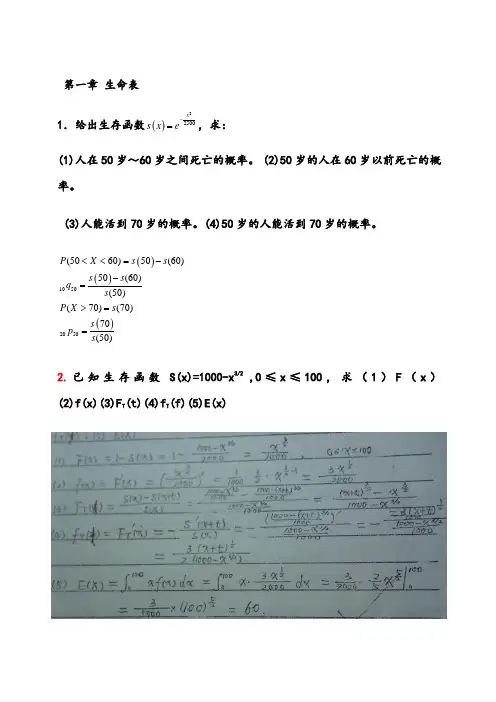

第一章生命表1.给出生存函数()2 2500xs x e-=,求:(1)人在50岁~60岁之间死亡的概率。

(2)50岁的人在60岁以前死亡的概率。

(3)人能活到70岁的概率。

(4)50岁的人能活到70岁的概率。

()()()10502050(5060)50(60)50(60)(50)(70)(70)70(50)P X s ss sqsP X ssps<<=--=>==2.已知生存函数S(x)=1000-x3/2 ,0≤x≤100,求(1)F(x)(2)f(x)(3)F T(t)(4)f T(f)(5)E(x)3. 已知Pr [5<T(60)≤6]=,Pr [T(60)>5]=,求q 65。

()()()5|605606565(66)650.1895,0.92094(60)(60)65(66)0.2058(65)s s s q p s s s s q s -====-∴==4. 已知Pr [T(30)>40]=,Pr [T(30)≤30]=,求10p 60Pr [T(30)>40]=40P30=S(70)/S (30)= S (70)=×S(30) Pr [T(30)≤30]=S(30)-S(60)/S(30)= S(60)=×S(30) ∴10p 60= S(70)/S (60)==5.给出45岁人的取整余命分布如下表:k求:1)45岁的人在5年内死亡的概率;2)48岁的人在3年内死亡的概率;3)50岁的人在52岁至55岁之间死亡的概率。

(1)5q 45=(++++)=6.这题so easy 就自己算吧7.设一个人数为1000的现年36岁的群体,根据本章中的生命表计算(取整) (1)3年后群体中的预期生存人数(2)在40岁以前死亡的人数(3)在45-50之间挂的人(1)l 39=l 36×3P 36=l 36(1-3q 36)=1500×()≈1492 (2)4d 36=l 36×4q 36=1500×(+)≈11(3)l 36×9|5q 36=l 36×9P 35×5q 45=1500××=1500×≈33 8. 已知800.07q =,803129d =,求81l 。

寿险精算实务讲义第一章 人寿保险的主要类型1.1传统的人寿保险1.1.1 定期寿险定期寿险是指以死亡为给付保险金条件,且保险期限为固定年限的人寿保险。

1.1.2 终身寿险终身寿险是指以死亡为给付保险金条件,且保险期限为终身的人寿保险。

1.1.3 终身寿险两全保险是指在保险期限内以死亡或生存为支付保险金条件的人寿保险。

1.1.4 年金保险年金保险指以生存为支付保险金条件,按约定分期支付生存保险金,且分期支付生存保险金的间隔不超过一年(含一年)的人寿保险。

1.2 新型人寿保险1.2.1分红保险 1.2.2投资连结保险第二章 保单现金价值与红利2.1 保单现金价值2.1.1 保单现金价值的含义现金价值又称解约金、退保金、不丧失保单利益、不丧失价值或不丧失现金价值。

现金价值是指投保人或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。

现金价值往往特指以现金方式支付的不丧失保单利益。

,0kk k k CV V SC CV =-≥一般情况下,现金价值不大于责任准备金,主要原因是费用在毛保费中重新调整造成的。

其他原因:①财务风险;②死亡率风险;③效益风险;④退保成本。

2.1.2 保单现金价值的计算⑴ 调整保费法 ....()()()()k k C V A k P a k V P P a k αα=-=--, 1..A E P aα+=根据NAIC1941年规则:10.4m in(,0.04)0.25m in(,,0.04)0.02x E P P P ααα=++; 1980年规则:1 1.25m in(,0.04)0.01E P =+优点:是计算现金价值的主要方法,详细定义了费用的确定,得到的不丧失价值更为准确公平; 缺点:计算相对复杂。

⑵ 准备金比例法 k k k C V f V =⨯优点:①简单,便于管理;②不受公司定价假设的影响;③准备金是保单责任的保守估计,对客户较为公平;④能够及时地反映定价时市场利率的变化。

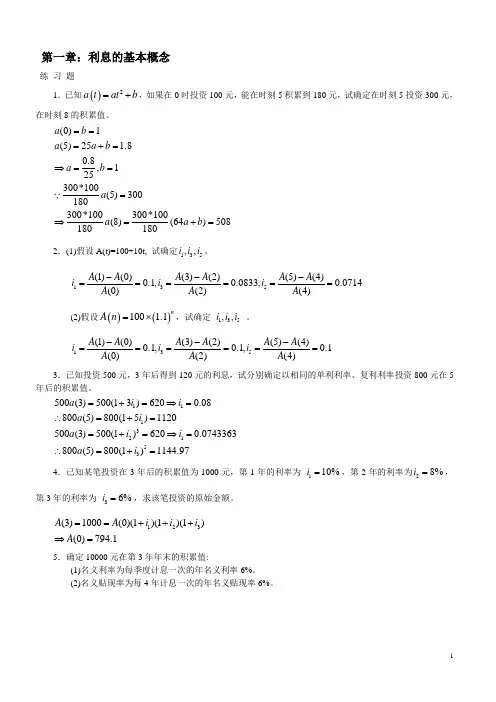

第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

保险精算中的人寿保险的精算现值的模型一、人寿保险简介保险精算学主要分为两大类:一个是所谓的人寿保险(寿险精算),另一个是非人寿保险。

前者主要以人的寿命、身体或健康为“保险标的”的保险。

非人身保险主要包括:汽车保险、屋主保险、运输保险、责任保险、信用保险、保证保险等。

而这次我们主要讨论人寿保险。

狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。

广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。

它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。

人寿保险的分类根据不同的标准,人寿保险有不同的分类:(1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。

(2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。

(3)以保单签约日和保障期是否同时进行划分分为:非延期保险和延期保险。

(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。

人寿保险的特点1:保障的长期性这使得从投保到赔付期间的投资收益(利息)成为不容忽视的因素。

2:保险赔付金额和赔付时间的不确定性人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。

被保险人的死亡时间是一个随机变量。

这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。

3:被保障人群的大多数性保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。

人寿保险趸缴纯保费厘定的原理1、假定传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。

假定二:被保险人的剩余寿命分布可以用经验生命表进行拟合。

假定三:保险公司可以预测将来的投资受益(即预定利率)。

2、原理保险公司在上面三个假定条件下,按照净均衡的原则来厘定趸缴纯保费的数额。

而趸缴纯保费是指在保单生效日一次性支付将来保险赔付金的期望现时值。