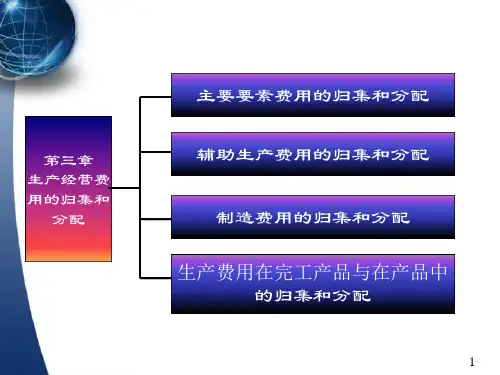

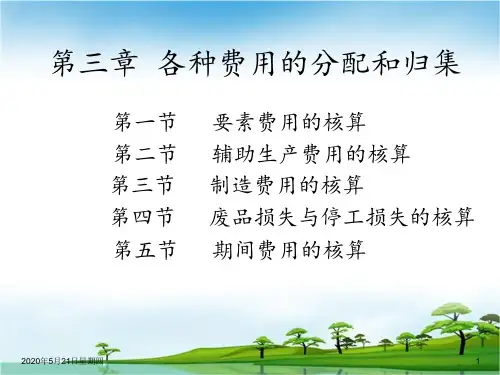

第三章要素费用的核算

- 格式:ppt

- 大小:788.00 KB

- 文档页数:15

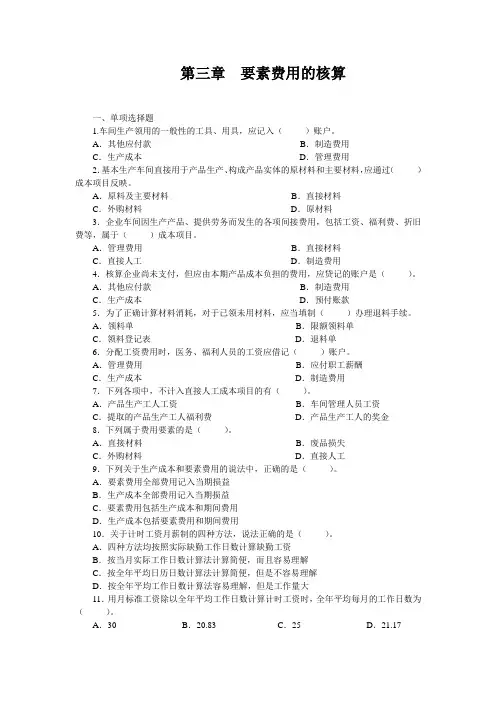

第三章要素费用的核算一、单项选择题1.车间生产领用的一般性的工具、用具,应记入()账户。

A.其他应付款B.制造费用C.生产成本D.管理费用2.基本生产车间直接用于产品生产、构成产品实体的原材料和主要材料,应通过()成本项目反映。

A.原料及主要材料B.直接材料C.外购材料D.原材料3.企业车间因生产产品、提供劳务而发生的各项间接费用,包括工资、福利费、折旧费等,属于()成本项目。

A.管理费用B.直接材料C.直接人工D.制造费用4.核算企业尚未支付,但应由本期产品成本负担的费用,应贷记的账户是()。

A.其他应付款B.制造费用C.生产成本D.预付账款5.为了正确计算材料消耗,对于已领未用材料,应当填制()办理退料手续。

A.领料单B.限额领料单C.领料登记表D.退料单6.分配工资费用时,医务、福利人员的工资应借记()账户。

A.管理费用B.应付职工薪酬C.生产成本D.制造费用7.下列各项中,不计入直接人工成本项目的有()。

A.产品生产工人工资B.车间管理人员工资C.提取的产品生产工人福利费D.产品生产工人的奖金8.下列属于费用要素的是()。

A.直接材料B.废品损失C.外购材料D.直接人工9.下列关于生产成本和要素费用的说法中,正确的是()。

A.要素费用全部费用记入当期损益B.生产成本全部费用记入当期损益C.要素费用包括生产成本和期间费用D.生产成本包括要素费用和期间费用10.关于计时工资月薪制的四种方法,说法正确的是()。

A.四种方法均按照实际缺勤工作日数计算缺勤工资B.按当月实际工作日数计算法计算简便,而且容易理解C.按全年平均日历日数计算法计算简便,但是不容易理解D.按全年平均工作日数计算法容易理解,但是工作量大11.用月标准工资除以全年平均工作日数计算计时工资时,全年平均每月的工作日数为()。

A.30 B.20.83 C.25 D.21.17二、多项选择题1.对外购动力费用的分配,应借记有关成本费用账户,贷记()账户。

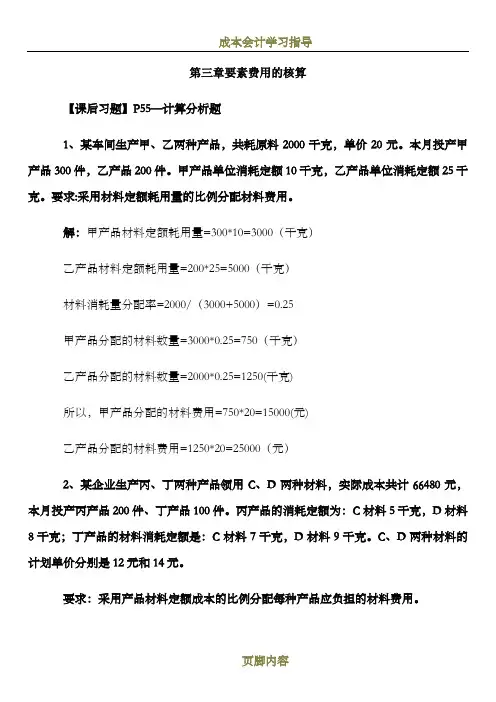

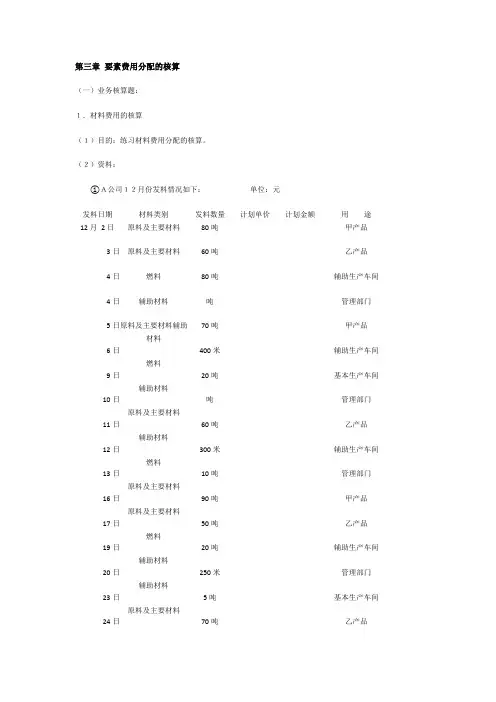

第三章要素费用分配的核算(一)业务核算题:1.材料费用的核算(1)目的:练习材料费用分配的核算。

(2)资料:①A公司12月份发料情况如下:单位:元发料日期材料类别发料数量计划单价计划金额用途12月2日3日4日4日5日6日9日10日11日12日13日16日17日19日20日23日24日原料及主要材料原料及主要材料燃料辅助材料原料及主要材料辅助材料燃料辅助材料原料及主要材料辅助材料燃料原料及主要材料原料及主要材料燃料辅助材料辅助材料原料及主要材料80吨60吨80吨吨70吨400米20吨吨60吨300米10吨90吨50吨20吨250米5吨70吨甲产品乙产品辅助生产车间管理部门甲产品辅助生产车间基本生产车间管理部门乙产品辅助生产车间管理部门甲产品乙产品辅助生产车间管理部门基本生产车间乙产品25日26日27日30日原料及主要材料原料及主要材料燃料辅助材料90吨30吨6吨90米甲产品乙产品管理部门基本生产车间②乙产品生产领用的原料及主要材料中有10吨(计划单价80元)尚未投入生产,月末办理了假退料手续。

(3)要求:①根据上列资料编制原材料(燃料)费用分配汇总表(假设“原材料”中原料及主要材料成本差异率为-1%,燃料成本差异率为+5%,辅助材料成本差异率为-2%)。

②编制材料费用分配的会计分录。

会计分录:2.材料费用的核算(1)目的:练习多种产品共同耗用材料费用分配的核算。

(2)资料:①B公司生产甲、乙、丙、丁四种产品,原料及主要材料耗用如下:计量单位单位成本甲产品乙产品丙产品丁产品A材料公斤2375公斤4140公斤B材料公斤1000公斤62700公斤4500公斤C材料公斤24276公斤350公斤D材料立方米32立方米②产量和单位产品定额耗用量资料如下:单位产品定额耗用量(公斤)产量A材料B材料C材料甲产品400乙产品500丙产品700丁产品- 1 000(3)要求:A、B、C材料按定额耗用量比例分配,D材料按产量比例分配。

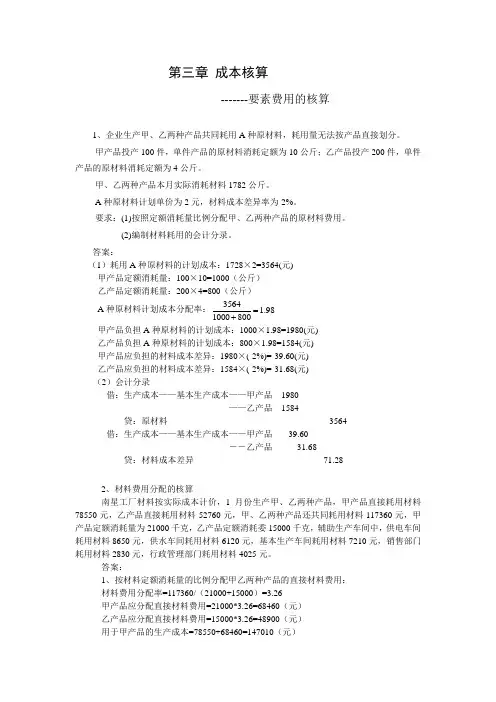

第三章成本核算-------要素费用的核算1、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。

甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。

甲、乙两种产品本月实际消耗材料1782公斤。

A种原材料计划单价为2元,材料成本差异率为-2%。

要求:(1)按照定额消耗量比例分配甲、乙两种产品的原材料费用。

(2)编制材料耗用的会计分录。

答案:(1)耗用A种原材料的计划成本:1728×2=3564(元)甲产品定额消耗量:100×10=1000(公斤)乙产品定额消耗量:200×4=800(公斤)A种原材料计划成本分配率:35641.98 1000800=+甲产品负担A种原材料的计划成本:1000×1.98=1980(元)乙产品负担A种原材料的计划成本:800×1.98=1584(元)甲产品应负担的材料成本差异:1980×(-2%)=-39.60(元)乙产品应负担的材料成本差异:1584×(-2%)=-31.68(元)(2)会计分录借:生产成本——基本生产成本——甲产品1980——乙产品1584贷:原材料3564借:生产成本——基本生产成本——甲产品-39.60――乙产品-31.68贷:材料成本差异-71.282、材料费用分配的核算南星工厂材料按实际成本计价,1月份生产甲、乙两种产品,甲产品直接耗用材料78550元,乙产品直接耗用材料52760元,甲、乙两种产品还共同耗用材料117360元,甲产品定额消耗量为21000千克,乙产品定额消耗委15000千克,辅助生产车间中,供电车间耗用材料8650元,供水车间耗用材料6120元,基本生产车间耗用材料7210元,销售部门耗用材料2830元,行政管理部门耗用材料4025元。

答案:1、按材料定额消耗量的比例分配甲乙两种产品的直接材料费用:材料费用分配率=117360/(21000+15000)=3.26甲产品应分配直接材料费用=21000*3.26=68460(元)乙产品应分配直接材料费用=15000*3.26=48900(元)用于甲产品的生产成本=78550+68460=147010(元)用于乙产品的生产成本=52760+48900=101660(元)会计分录:借:基本生产成本—甲产品147010---乙产品101660辅助生产成本—供电车间8650---供水车间6120制造费用---机物料消耗7210产品销售费用---销售机构经费2830管理费用—公司经费4025贷:原材料277505材料费用分配汇总表(安实际成本计价)3、企业某级工人加工A、B两种产品。