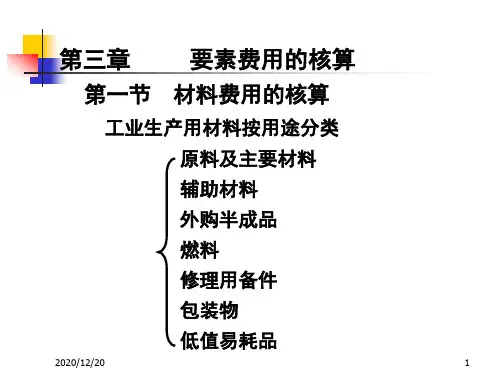

第三章 工业企业要素费用的核算

- 格式:ppt

- 大小:217.00 KB

- 文档页数:62

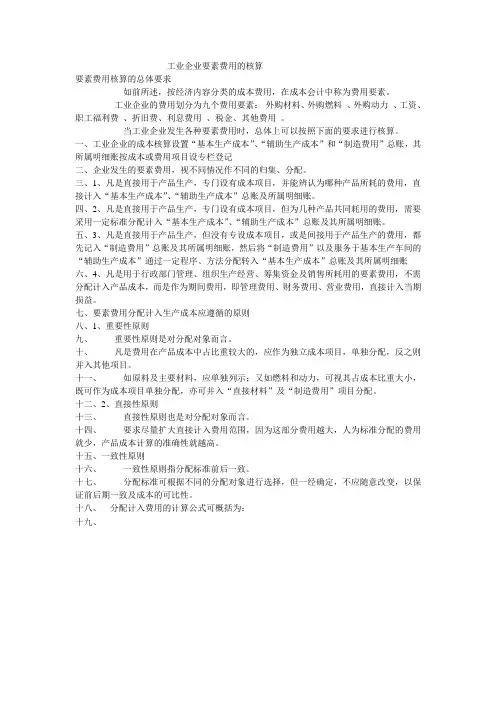

工业企业要素费用的核算要素费用核算的总体要求如前所述,按经济内容分类的成本费用,在成本会计中称为费用要素。

工业企业的费用划分为九个费用要素:外购材料、外购燃料、外购动力、工资、职工福利费、折旧费、利息费用、税金、其他费用。

当工业企业发生各种要素费用时,总体上可以按照下面的要求进行核算。

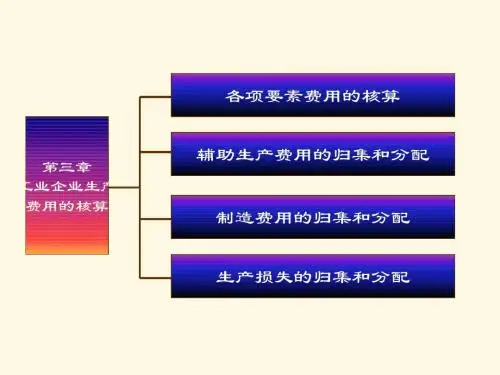

一、工业企业的成本核算设置“基本生产成本”、“辅助生产成本”和“制造费用”总账,其所属明细账按成本或费用项目设专栏登记二、企业发生的要素费用,视不同情况作不同的归集、分配。

三、1、凡是直接用于产品生产,专门设有成本项目,并能辨认为哪种产品所耗的费用,直接计入“基本生产成本”、“辅助生产成本”总账及所属明细账。

四、2、凡是直接用于产品生产,专门设有成本项目,但为几种产品共同耗用的费用,需要采用一定标准分配计入“基本生产成本”、“辅助生产成本”总账及其所属明细账。

五、3、凡是直接用于产品生产,但没有专设成本项目,或是间接用于产品生产的费用,都先记入“制造费用”总账及其所属明细账,然后将“制造费用”以及服务于基本生产车间的“辅助生产成本”通过一定程序、方法分配转入“基本生产成本”总账及其所属明细账六、4、凡是用于行政部门管理、组织生产经营、筹集资金及销售所耗用的要素费用,不需分配计入产品成本,而是作为期间费用,即管理费用、财务费用、营业费用,直接计入当期损益。

七、要素费用分配计入生产成本应遵循的原则八、1、重要性原则九、重要性原则是对分配对象而言。

十、凡是费用在产品成本中占比重较大的,应作为独立成本项目,单独分配,反之则并入其他项目。

十一、如原料及主要材料,应单独列示;又如燃料和动力,可视其占成本比重大小,既可作为成本项目单独分配,亦可并入“直接材料”及“制造费用”项目分配。

十二、2、直接性原则十三、直接性原则也是对分配对象而言。

十四、要求尽量扩大直接计入费用范围,因为这部分费用越大,人为标准分配的费用就少,产品成本计算的准确性就越高。

成本会计_03工业企业要素费用的归集和分配工业企业要素费用的归集和分配是成本会计的一个重要内容。

要素费用是指在工业企业的生产经营过程中,为生产产品和提供服务而发生的直接费用和间接费用。

归集和分配要素费用,可以对企业的成本进行合理的核算和控制,为决策提供准确的成本数据。

要素费用的归集是指将不同性质的费用按照科目分类进行搜集和登记。

常见的要素费用包括原材料费、人工费、制造费以及管理费用和销售费用等。

其中,原材料费以及直接人工费和制造费是与产品直接相关的费用,可以直接分配到产品上。

而管理费用和销售费用是与产品间接相关的费用,需要通过合理的分配方法进行核算。

在归集要素费用的过程中,一般应该按照费用发生的实际情况进行归集和分配。

对于直接费用,可以通过核算实际发生的费用金额进行归集。

而对于间接费用,由于其不能直接与产品相关联,需要通过间接费用分配基数和分配方法进行分配。

间接费用的分配是将间接费用分摊到不同的成本对象上,以便于计算各个成本对象的成本占比。

常见的间接费用分配方法有计算指标法、直接人工费法和直接工时法。

其中,计算指标法是利用其中一种指标对间接费用进行分配,比如利用销售额或产值对销售费用进行分配。

直接人工费法是将间接费用按照直接人工费用的比例进行分配。

直接工时法是将间接费用按照直接工时的比例进行分配。

通过归集和分配要素费用,可以得到各个成本对象的实际成本。

实际成本反映了企业生产经营过程中的各个费用的实际支出情况,是企业进行决策和控制的重要依据。

企业可以通过比较实际成本和预算成本的差异,及时了解到成本超支或低于预算的情况,从而采取相应的措施进行调整和优化。

此外,归集和分配要素费用还可以为企业提供准确的成本数据,用于企业的成本控制和成本管理。

企业可以通过对比实际成本和标准成本的差异,找出成本的优化空间,提高产品的竞争力。

同时,在经营决策中,也可以根据不同的成本对象的成本情况,进行成本效益的分析和评价,从而制定出更加科学和合理的经营策略。