山经—成本会计-3章 要素费用的核算

- 格式:ppt

- 大小:754.00 KB

- 文档页数:15

第三章 要素费用的核算教学目的:通过第三章费用要素的核算的学习,应该使学生了解各项费用要素的性质和内容,掌握其核算方法。

重点是费用分配的方法(材料费用、工资费用、动力费用及其他费用等要素费用的构成)教学重点和难点:1、“基本生产成本”总帐帐户及明细帐的设立,辅助生产成本帐户和其他帐户的设立。

2、原料,主要材料和辅助材料按定额消耗量和定额费用比例分配费用的计算方法与核算。

3、低值易耗品的摊销方法。

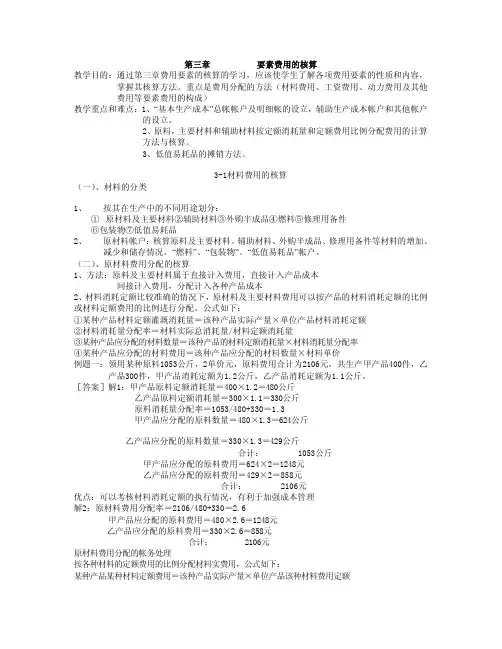

3-1材料费用的核算(一)、材料的分类1、 按其在生产中的不同用途划分:① 原材料及主要材料②辅助材料③外购半成品④燃料⑤修理用备件⑥包装物⑦低值易耗品2、 原材料帐户:核算原料及主要材料。

辅助材料、外购半成品、修理用备件等材料的增加、减少和储存情况。

“燃料”、“包装物”、“低值易耗品”帐户。

(二)、原材料费用分配的核算1、方法:原料及主要材料属于直接计入费用,直接计入产品成本间接计入费用,分配计入各种产品成本2、材料消耗定额比较准确的情况下,原材料及主要材料费用可以按产品的材料消耗定额的比例或材料定额费用的比例进行分配。

公式如下:①某种产品材料定额灌溉消耗量=该种产品实际产量×单位产品材料消耗定额②材料消耗量分配率=材料实际总消耗量/材料定额消耗量③某种产品应分配的材料数量=该种产品的材料定额消耗量×材料消耗量分配率④某种产品应分配的材料费用=该种产品应分配的材料数量×材料单价例题一:领用某种原料1053公斤,2单价元,原料费用合计为2106元,共生产甲产品400件,乙产品300件,甲产品消耗定额为1.2公斤,乙产品消耗定额为1.1公斤。

[答案]解1:甲产品原料定额消耗量=400×1.2=480公斤乙产品原料定额消耗量=300×1.1=330公斤原料消耗量分配率=1053/480+330=1.3甲产品应分配的原料数量=480×1.3=624公斤乙产品应分配的原料数量=330×1.3=429公斤合计: 1053公斤甲产品应分配的原料费用=624×2=1248元乙产品应分配的原料费用=429×2=858元合计: 2106元优点:可以考核材料消耗定额的执行情况,有利于加强成本管理解2:原材料费用分配率=2106/480+330=2.6甲产品应分配的原料费用=480×2.6=1248元乙产品应分配的原料费用=330×2.6=858元合计: 2106元原材料费用分配的帐务处理按各种材料的定额费用的比例分配材料实费用,公式如下:某种产品某种材料定额费用=该种产品实际产量×单位产品该种材料费用定额=该种产品实际产量×单位产品该种材料消耗定额×该种材料计划单价材料费用分配率=各种材料实际费用总额/各种产品各种材料定额费用之和某种产品分配负担的材料费用=该种产品各种材料定额费用之和×材料费用分配率(三)、燃料费用分配的核算所谓燃料费用分配,是指对于车间、部门领用并消耗掉的燃料,根据燃料的去向和用途计入成本费用的过程。

第三章费用要素的核算第一节材料费用要素的核算一、材料发出的原始凭证注意:“假退料"二、材料发出的核算(一)材料发出按实际成本核算材料发出的计价:(1)个别计价法(2)先进先出法(3)加权平均法(4)移动平均法(5)后进先出法(新准则取消)(二)材料发出按计划成本核算在按计划成本进行材料日常核算的情况下,材料的收入和发出都按材料的计划单位成本计价,材料实际成本和计划成本之间的差异,通过“材料采购”和“材料成本差异”科目进行核算。

*材料成本差异率的计算三、材料费用的分配(一)定额比例法1.定额消耗量比例法2.定额费用比例法(二)重量(体积、产量)比例法(三)标准产量比例法(系数比例法)1.定额消耗量比例法首先,计算出各种产品的原材料定额消耗量;其次,计算单位原材料消耗定额应分配原材料的实际消耗量(即原材料消耗量分配率);再次,计算出各种产品应分配的原材料实际消耗量;最后,计算出各种产品应当分配的原材料实际费用.原材料采用实际成本法计价(1)某种产品原材料定额消耗量=该材料消耗定额×该产品实际产量(2)原材料消耗量分配率=原材料实际消耗量/各种产品原材料定额消耗量之和(3)某种产品应分配的原材料实际消耗量=该种产品的原材料定额消耗量×原材料消耗量分配率(4)某种产品应分配的原材料实际费用=该种产品应分配的原材料实际消耗量×原材料实际单价账务处理:根据计算结果,做一个按实际成本分配材料费用的分录。

原材料采用计划成本法计价(1)(2)(3)与原材料采用实际成本法同(4)某种产品应分配的原材料计划费用=该种产品应分配的原材料实际消耗量×原材料计划单价(5)某种产品应分配的材料成本差异=该种产品应分配的原材料计划费用×材料成本差异率账务处理:根据计算结果,先做一个按计划成本分配材料费用的分录,再做一个结转材料成本差异的分录.例题1:某企业生产甲、乙、丙三种产品,投产数量分别为200件、100件和300件,单件产品的A材料消耗定额分别为5公斤、4公斤和2公斤。

第三章成本核算-------要素费用的核算1、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。

甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。

甲、乙两种产品本月实际消耗材料1782公斤。

A种原材料计划单价为2元,材料成本差异率为-2%。

要求:(1)按照定额消耗量比例分配甲、乙两种产品的原材料费用。

(2)编制材料耗用的会计分录。

答案:(1)耗用A种原材料的计划成本:1728×2=3564(元)甲产品定额消耗量:100×10=1000(公斤)乙产品定额消耗量:200×4=800(公斤)A种原材料计划成本分配率:35641.98 1000800=+甲产品负担A种原材料的计划成本:1000×1.98=1980(元)乙产品负担A种原材料的计划成本:800×1.98=1584(元)甲产品应负担的材料成本差异:1980×(-2%)=-39.60(元)乙产品应负担的材料成本差异:1584×(-2%)=-31.68(元)(2)会计分录借:生产成本——基本生产成本——甲产品1980——乙产品1584贷:原材料3564借:生产成本——基本生产成本——甲产品-39.60――乙产品-31.68贷:材料成本差异-71.282、材料费用分配的核算南星工厂材料按实际成本计价,1月份生产甲、乙两种产品,甲产品直接耗用材料78550元,乙产品直接耗用材料52760元,甲、乙两种产品还共同耗用材料117360元,甲产品定额消耗量为21000千克,乙产品定额消耗委15000千克,辅助生产车间中,供电车间耗用材料8650元,供水车间耗用材料6120元,基本生产车间耗用材料7210元,销售部门耗用材料2830元,行政管理部门耗用材料4025元。

答案:1、按材料定额消耗量的比例分配甲乙两种产品的直接材料费用:材料费用分配率=117360/(21000+15000)=3.26甲产品应分配直接材料费用=21000*3.26=68460(元)乙产品应分配直接材料费用=15000*3.26=48900(元)用于甲产品的生产成本=78550+68460=147010(元)用于乙产品的生产成本=52760+48900=101660(元)会计分录:借:基本生产成本—甲产品147010---乙产品101660辅助生产成本—供电车间8650---供水车间6120制造费用---机物料消耗7210产品销售费用---销售机构经费2830管理费用—公司经费4025贷:原材料277505材料费用分配汇总表(安实际成本计价)3、企业某级工人加工A、B两种产品。