第三章 要素费用的核算

- 格式:ppt

- 大小:415.00 KB

- 文档页数:25

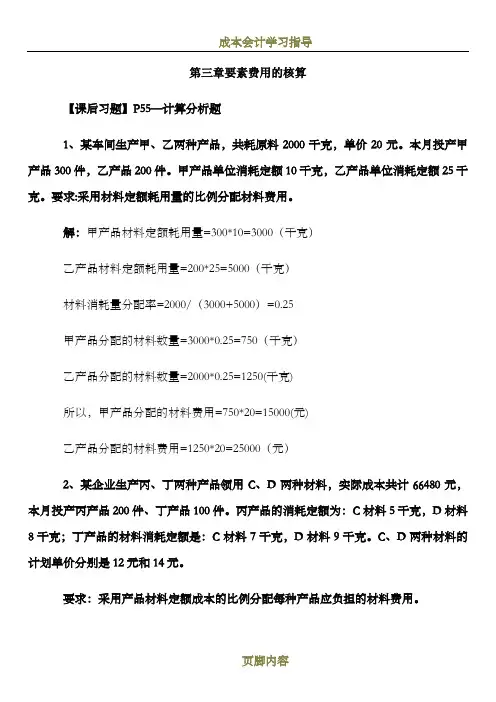

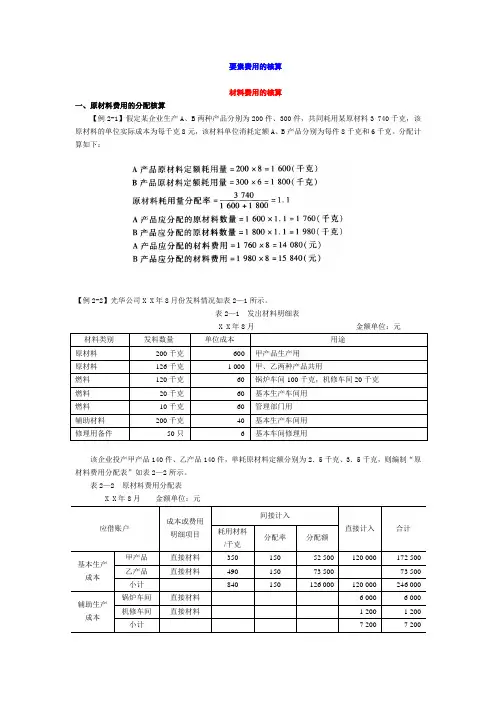

要素费用的核算材料费用的核算一、原材料费用的分配核算【例2-1】假定某企业生产A、B两种产品分别为200件、300件,共同耗用某原材料3 740千克,该原材料的单位实际成本为每千克8元,该材料单位消耗定额A、B产品分别为每件8千克和6千克。

分配计算如下:【例2-2】光华公司X X年8月份发料情况如表2—1所示。

表2—1 发出材料明细表X X年8月金额单位:元该企业投产甲产品140件、乙产品140件,单耗原材料定额分别为2.5千克、3.5千克,则编制“原材料费用分配表”如表2—2所示。

表2—2 原材料费用分配表X X年8月金额单位:元根据上列“原材料费用分配表”编制会计分录如下:借:基本生产成本—甲产品 172 500—乙产品 73 500辅助生产成本—锅炉车间 6 000—机修车间 1 200制造费用—基本生产车间 9 500管理费用 600贷:原材料 263 300二、燃料费用分配的核算【例2-3】假定光华公司生产成本中燃料和动力费用较多,为了加强对能源消耗的管理,在成本项目中专设“燃料和动力”项目,在资产账户中增设“燃料”账户。

该公司X X年8月份直接用于甲、乙两种产品生产的燃料费用共为11 340元,按甲、乙两种产品所耗原材料费用比例分配。

甲产品材料费用52 500元,乙产品材料费用73 500元,则甲、乙两种产品应分配燃料费用如下:甲产品应分配燃料费用=52 500×0.09=4 725(元)乙产品应分配燃料费用=73 500×0.09=6 615(元)另外,假定辅助生产车间耗用燃料费用3 000元,其中锅炉车间2 200元,机修车间耗用800元,则编制的“燃料费用分配表”如表2—3所示。

表2—3 燃料费用分配表X X年8月金额单位:元据此编制会计分录如下借:基本生产成本—甲产品 4 725—乙产品 6 615辅助生产成本—锅炉车间 2 200—机修车间 800贷:燃料 14 340三、周转材料费用分配的核算(一)低值易耗品费用的分配核算【例2-4】光华公司X X年8月份生产甲产品领用专用工具一批,价值850元,采用一次摊销方法;上期领管理用具2 000元,本月报废,残值收入100元,采用五五摊销法;锅炉车间领用劳保用品250元,机修车间领用劳保用品120元,采用一次摊销法。