成本会计3章要素费用的核算

- 格式:pdf

- 大小:2.05 MB

- 文档页数:23

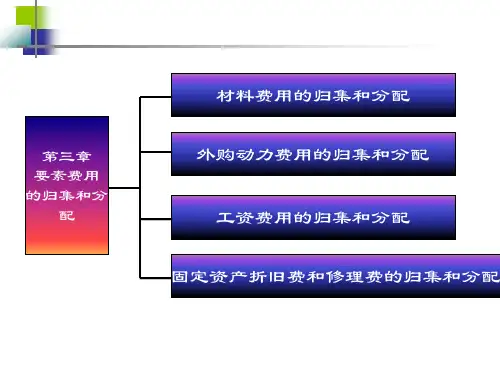

成本会计之要素费用的核算引言在成本会计中,要素费用是指企业为生产和销售商品或提供服务所发生的各项费用。

要素费用的准确核算对企业的经营决策和成本控制至关重要。

本文将围绕要素费用的核算,探讨其定义、分类以及核算方法。

一、要素费用的定义要素费用是指企业为生产和销售商品或提供服务所发生的各项费用。

费用发生的基本特征是企业为获取经济利益而发生的经济交易,这些交易对企业价值产生负面影响,因此需要计入成本,反映在企业的利润和损益表中。

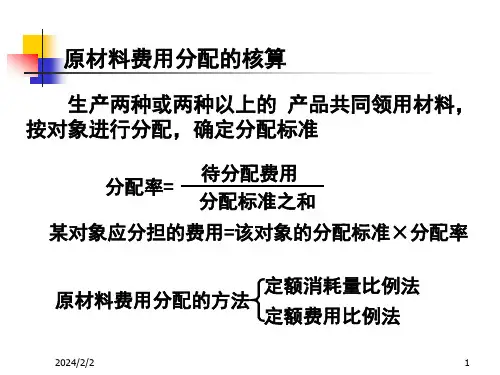

二、要素费用的分类根据要素费用产生的原因和对企业的影响,要素费用可以分为以下几类:1. 直接费用直接费用是指与产品直接相关的费用,可以直接归属于特定产品或特定项目。

典型的直接费用包括原材料、直接人工、直接制造费用等。

2. 间接费用间接费用是指与产品间接相关的费用,无法直接归属于特定产品或特定项目,需要通过合理的分配方式分摊到各个产品中。

典型的间接费用包括间接人工、间接制造费用、管理费用等。

3. 变动费用变动费用是指在产品销售量或产量变动时发生的费用变动。

随着销售量或产量的变化,变动费用也会相应发生变化。

典型的变动费用包括销售费用、运输费用等。

4. 固定费用固定费用是指与产品销售量或产量无关的费用,无论销售量或产量的变化,固定费用都保持不变。

典型的固定费用包括租金、折旧费、管理费用等。

三、要素费用的核算方法要素费用的核算方法主要包括直接法和间接法。

具体的核算方法选择应根据企业的特点和实际情况进行合理选择。

1. 直接法直接法是指将直接费用直接分配给特定产品或特定项目。

在核算过程中,直接费用与特定产品或特定项目之间存在直接关联,可以准确地进行直接费用的核算和分配。

2. 间接法间接法是指通过分配基准来将间接费用分摊到各个产品或项目中。

在核算过程中,间接费用与特定产品或特定项目之间不存在直接关联,需要通过某种分配基准(如直接人工、直接材料等)来进行费用的合理分配。

四、要素费用核算的流程要素费用核算的具体流程主要包括以下几个步骤:1. 收集费用数据在进行要素费用核算之前,需要收集相关的费用数据,包括直接费用和间接费用的信息。