质量成本计算表

- 格式:xlsx

- 大小:23.27 KB

- 文档页数:3

德信诚培训网

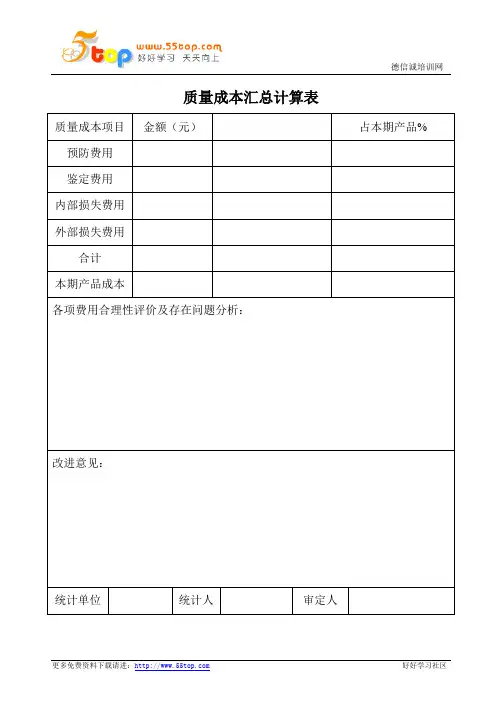

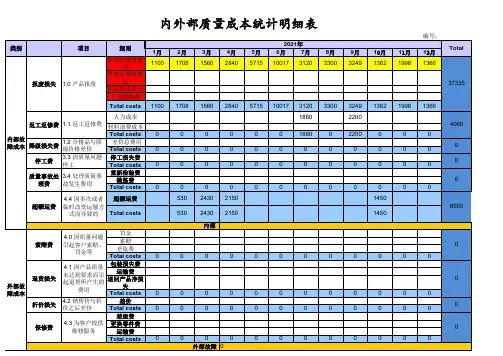

质量成本汇总计算表

质量成本项目金额(元)占本期产品% 预防费用

鉴定费用

内部损失费用

外部损失费用

合计

本期产品成本

各项费用合理性评价及存在问题分析:

改进意见:

统计单位统计人审定人

更多免费资料下载请进:好好学习社区

德信诚培训网

更多免费资料下载请进: 好好学习社区

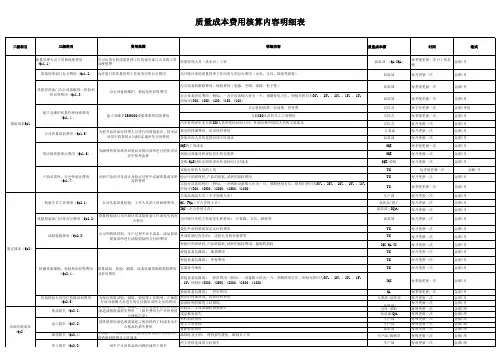

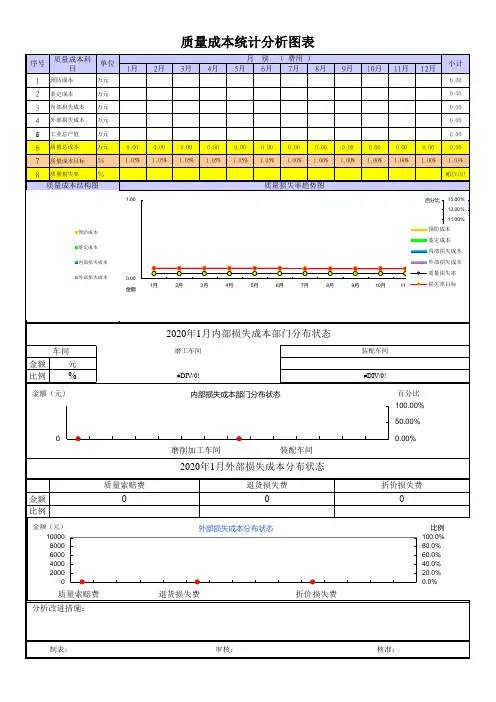

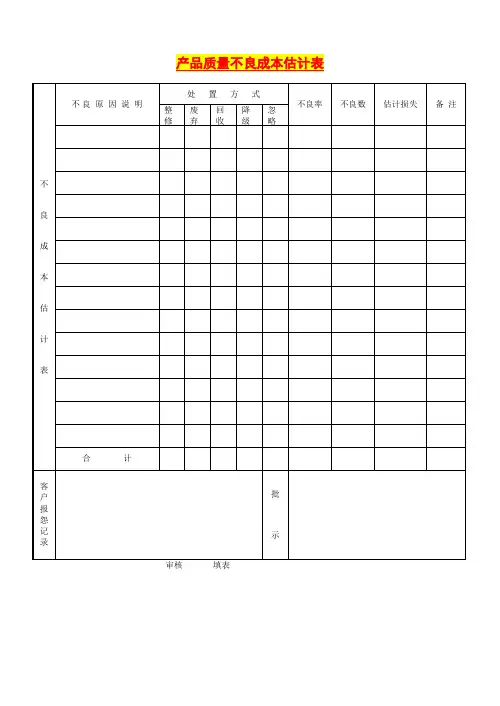

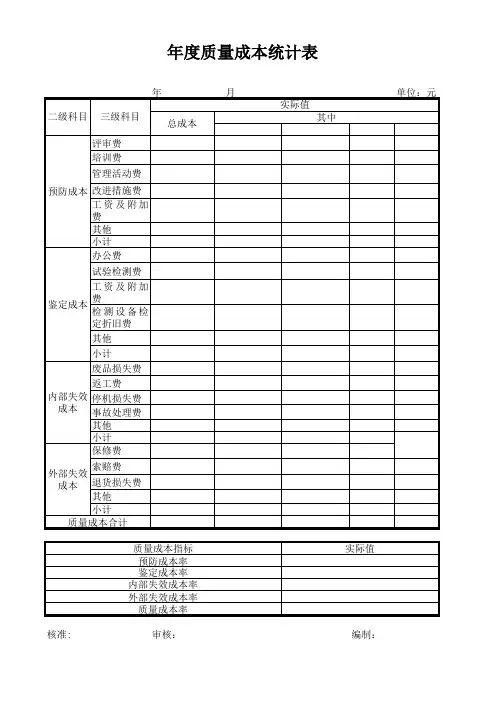

附表:质量成本统计表

类型

质量成本项目

费用内容

月

月 月 月 月

预防成本 质量管理方面的费用

质量管理协会经费,咨询诊断费,质量情报费等 质量奖励费用

质量培训方面的费用

包括:质量改进的教育及公司内部培训费用及由此面产生的停工或加班费

质量改进措施方面的费用 有关的购置设备工艺研究、检测手段改进费,产品创优及整顿质量的措施费 质量顾问及评审费用

包括:聘请顾问费用,资料费用及有关费用 产品安全性投保费用

为产品安全性而做的投保费用

其他预防成本方面的费用 质量管理宣传方面的费用 合计

鉴定

成本

质检部人员的工资及福利 从事质量管理人员的工资及职工福利费用

进货检验费用 外购原材料、零部件和外协件按质量要求进行验证所支付的费用、包括仓储部检验员工资

工序检验费用

生产过程中的在制品、半产品、产成品按质量要求进行验证所支付的费用

产品试验用的材料消耗

包括破坏性试验费用

质检部门办公费

质检部为开展日常检验工作所支付的办公费

质检设备维修和折旧费用 检测设备的维护、校准、修理费用。

质量代价原理:PONC=COST–EFC–POC,即:质量代价=总成本–无失误运作成本–质量成本。

质量成本是指为保证产品符合一定的质量要求所发生的全部费用以及达不到这一要求时发生的全部损失。

质量成本由两部分组成,一部分是为确保和保证满意的质量而发生的费用,即预防和鉴定成本,一般将这部分质量成本看作是投入,另一部分是由于没有达到质量要求所造成的损失,即内部和外部损失成本,有时统称为质量损失成本。

扩展资料:

P代表生产率,Q代表质量,C代表成本,T代表通过时间或生产周期为了能够在最经济的水平上并考虑到充分满足顾客要求的条件下进行市场研究、设计、制造和售后服务,把企业内各部门的研制质量、维持质量和提高质量的活动构成为一体的一种有效的体系。

质量成本分类:

1、预防成本,是用于预防不合格品与故障所需的各项费用。

2、鉴定成本,是用于评估产品是否满足规定要求所需各项费用。

3、内部损失成本,是产品出厂前因不满足要求而支付的费用。

4、外部损失成本,是产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

不合格品管理程序培训总结主要工作程序:

1 不合格品的发生进料检验过程中,检验人员发现的不符合标准要求的采购原材料、外加工产品,库存超期的重检中发现的不合格原材料、外加工产品;过程检验和出货检验中发现的不合格、库存成品超期重检发现的不合格品;

2 状态标识制造过程中的产品和进货检查的产品被判定为不合格时,由制造部班组长、品质部检验员对不合格产品进行标识、隔离,防止混料、转入下道工序。

3 信息传递检验人员开出《不合格品处置单》后立即传递到相关责任部门,外购产品由采购部以传真、电话、邮件等方式通知供应商,并要求供应商对不合格内容进行确认回复。

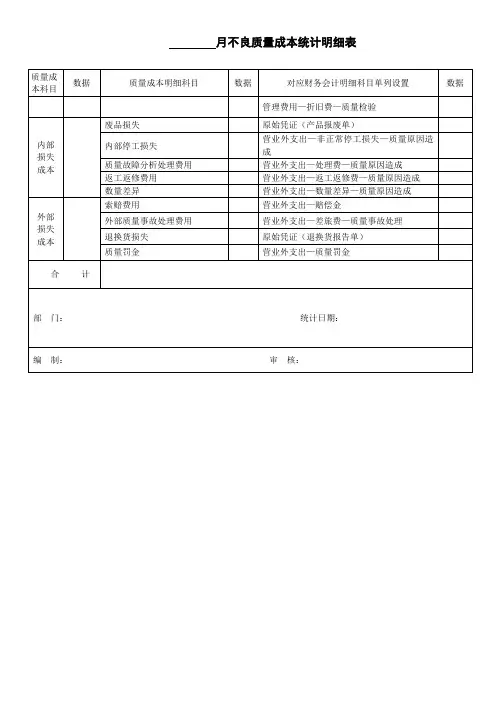

质量成本分类明细表质量成本是指为保证产品或服务质量而产生的各种费用。

质量成本的分类可以帮助企业更好地了解和控制质量成本的来源和去向,从而提高质量管理,降低质量成本。

以下是质量成本分类的明细表,以便企业进行分类和分析。

1. 预防成本预防成本是为了避免产品和服务出现质量问题而进行的预防措施所产生的费用。

1.1 培训成本- 员工培训的费用,包括培训课程费用、培训师的费用等。

1.2 设备检查成本- 设备定期检查和维护所产生的费用,包括设备检查人员的工资、检测设备费用等。

1.3 工艺改进成本- 为改善产品或服务的工艺而进行的成本投入,包括工艺改进的研发费用、工艺设备的购置费用等。

2. 审核成本审核成本是为了确保产品和服务符合质量标准而进行的审核和评估所产生的费用。

2.1 内部审核成本- 内部质量审核的费用,包括审核人员的工资、审核所需的工具和设备费用等。

2.2 外部审核成本- 外部机构进行的质量审核的费用,包括审核费用、旅行费用等。

3. 外部失控成本外部失控成本是指在产品或服务交付给客户后,由于质量问题而产生的费用。

3.1 缺陷处理成本- 缺陷产品的处理费用,包括召回费用、退货费用、重做费用等。

3.2 客户投诉成本- 处理客户投诉所产生的费用,包括客户赔偿费用、售后服务费用等。

4. 内部失控成本内部失控成本是指在产品或服务生产过程中,由于质量问题而产生的费用。

4.1 重工成本- 重新制造或修复产品所产生的费用,包括重做费用、废品处理费用等。

4.2 报废成本- 报废产品的处理费用,包括报废费用、废品处理费用等。

5. 评估成本评估成本是指对质量管理体系进行评估或认证所产生的费用。

5.1 认证费用- 对质量管理体系进行认证所需的费用,包括认证机构的收费、审核费用等。

5.2 评估费用- 评估质量管理体系的费用,包括评估人员的工资、评估所需的工具和设备费用等。

以上是质量成本分类明细表,企业可以根据实际情况和需要进行适当的调整和细化。

本资料由弗布克原创,版权归属弗布克,不可用于任何商业用途,仅可用于个人学习、交流等非商业性用途!质量成本控制4.6.1 质量成本构成质量成本是指在执行质量管理系统过程中所发生的成本。

更明确地说,就是当我们在做某些事时,必须通过计划、执行、考核、改善,即PDCA循环来改善过程的缺失。

在执行过程中,难免会有某些产品或工作做不好,以致必须重新加工或修理,甚至报废,在整个循环过程中所发生的成本,统称为质量成本。

质量成本的构成主要包括预防成本、鉴定成本、故障成本,具体说明如表4-24所示。

表4-24 质量成本构成表4.6.2 预防成本控制1.预防成本分析企业的预防成本约占全部质量成本的10%。

预防成本分析内容如表4-25所示。

预防成本分析表表4-252.控制预防成本的方法控制预防成本的方法如表4-26所示。

表4-26 控制预防成本的方法4.6.3 鉴定成本控制1.鉴定成本分析企业的鉴定成本占质量成本的25%~30%。

鉴定成本分析的内容如表4-27所示。

表4-27 鉴定成本分析表2.降低鉴定成本的方法降低鉴定成本的方法有很多,以下介绍几种比较常见的方法。

(1)全检或免检抽样检验是产品质量检验的一种方式,它是在最少的检验成本下所执行的抽样作业,并以抽样结果来判定抽样批次的允收或拒收。

但这种方式往往存在非常高的风险。

当误差产生时,所造成的损失也往往数倍于原先的检验成本。

(2)检验与测试计划检验与测试是制程管制的重要作业,常见的方法有作业人员自主检测、线上全检、首件检测、巡回检测、源流检测等。

质量人员在使用这些方法时,要定期检讨其实用性,如果发现有影响质量成本现象的,应立即检讨改善。

(3)设备与方法改善优良的设备、自动化的作业方法能降低对检验的要求,因此在购置设备以及设计制造方法时,应具备以下观念。

①提供较快、较自动化的设备,减少检验频率。

②提供较自动化的检验设备,减少质量检验员的需求。

③直接在生产设备上建立“即时检验系统”。

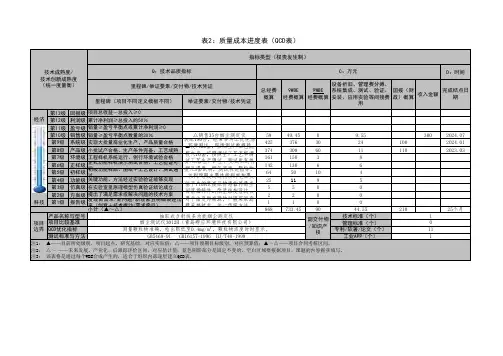

D:时间里程碑(项目不同定义模板不同)第13级回报级项目总收益―总投入≥0第12级利润级累计净利润≥总投入的50%第11级盈亏级销量≥盈亏平衡点或累计净利润≥0第10级销售级销量≥盈亏平衡点数量的30%5949.4509.553002024.07第9级系统级实现大批量商业化生产,产品质量合格42537630241002024.01第8级产品级小批试产合格、生产条件完备、工艺成熟37430860111102023.03第7级环境级工程样机系统运行、例行环境试验合格16115038第6级正样级正式功能样机演示测试合格、工艺验证可行14213066第5级初样级初级功能样品、图纸+工艺设计、测试通过6450104第4级功能级关键功能、方法经过实验验证能够实现251195第3级仿真级在实验室里原理模型仿真验证结论成立5500第2级方案级提出了满足需求或解决问题的技术方案2200第1级报告级发现新需求/新问题/新现象且明确表述出来(创意+技术推动/需求牵引)1100868733.459044.5521025个月技术标准(个)管理标准(个)专利/软著/论文(个)工业APP(个)注1: ▲——目前所处级别、项目起点,研究基础,对应实际值;△——项目预期目标级别,对应预算值;▲~△——项目合同考核区间。

注2: △~ ——未来发展、产业化、后跟踪评价区间,对应估计值;蓝色阴影部分是固定不变的,空白区域要根据项目、课题的内容据实填写。

注3: 该表格是通过每个WBE合成产生的,适合于组织内部逐层建立QCD表。

技术成熟度/技术创新成熟度(统一度量衡)项目边界总经费概算9WBE 经费概算9WBE 经费概算副交付物/知识产权QCD优化指标测量颗粒物准确,检出限低至0.4mg/m ³,颗粒物浓度时时显示。

11测试标准与方法GB5468-91 GB16157-1996 HJ/T48-19991产品名称与型号抽取式β射线多功能烟尘测定仪1项目比较基准烟尘测试仪3012H(青岛崂应环境科技有限公司)0利用β射线通过物质时电离吸收产生的衰减与物质的质量成基于fluent模拟传感器内部空间流场特性,改进结构设计,目前国内外的烟尘浓度检测仪器无法及时准确地对固定污染对于固定污染源,一般采取滤膜采样技术,这一传统方法,小计(▲~△)经济科技装配180台,经常参与工况现场环境测试。