质量成本结构及计算表模板

- 格式:xls

- 大小:23.50 KB

- 文档页数:21

质量代价原理:PONC=COST–EFC–POC,即:质量代价=总成本–无失误运作成本–质量成本。

质量成本是指为保证产品符合一定的质量要求所发生的全部费用以及达不到这一要求时发生的全部损失。

质量成本由两部分组成,一部分是为确保和保证满意的质量而发生的费用,即预防和鉴定成本,一般将这部分质量成本看作是投入,另一部分是由于没有达到质量要求所造成的损失,即内部和外部损失成本,有时统称为质量损失成本。

扩展资料:

P代表生产率,Q代表质量,C代表成本,T代表通过时间或生产周期为了能够在最经济的水平上并考虑到充分满足顾客要求的条件下进行市场研究、设计、制造和售后服务,把企业内各部门的研制质量、维持质量和提高质量的活动构成为一体的一种有效的体系。

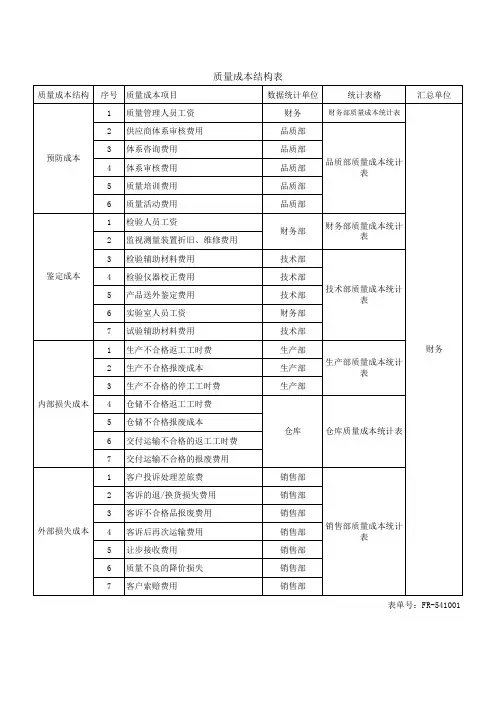

质量成本分类:

1、预防成本,是用于预防不合格品与故障所需的各项费用。

2、鉴定成本,是用于评估产品是否满足规定要求所需各项费用。

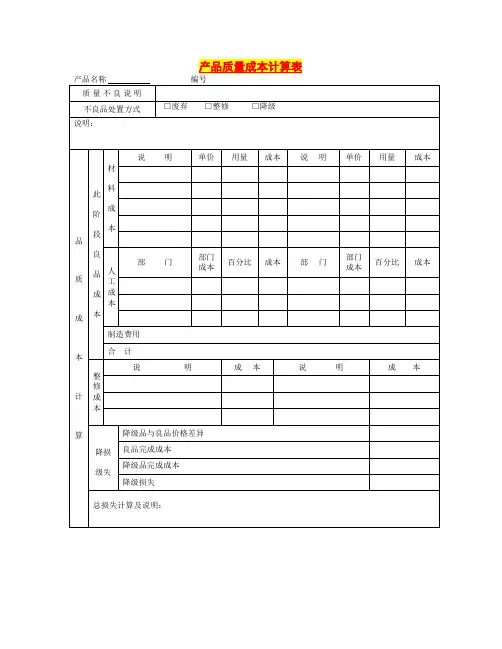

3、内部损失成本,是产品出厂前因不满足要求而支付的费用。

4、外部损失成本,是产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

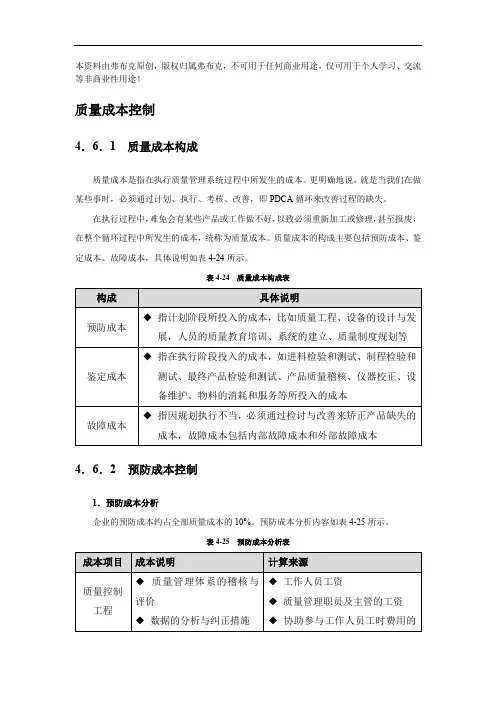

本资料由弗布克原创,版权归属弗布克,不可用于任何商业用途,仅可用于个人学习、交流等非商业性用途!质量成本控制4.6.1 质量成本构成质量成本是指在执行质量管理系统过程中所发生的成本。

更明确地说,就是当我们在做某些事时,必须通过计划、执行、考核、改善,即PDCA循环来改善过程的缺失。

在执行过程中,难免会有某些产品或工作做不好,以致必须重新加工或修理,甚至报废,在整个循环过程中所发生的成本,统称为质量成本。

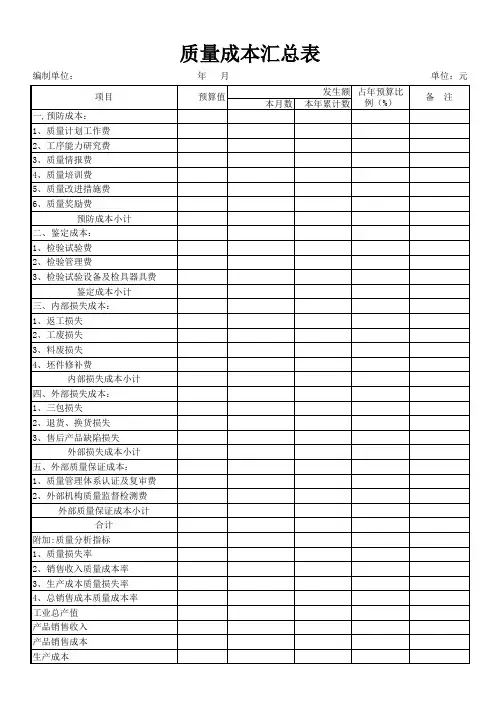

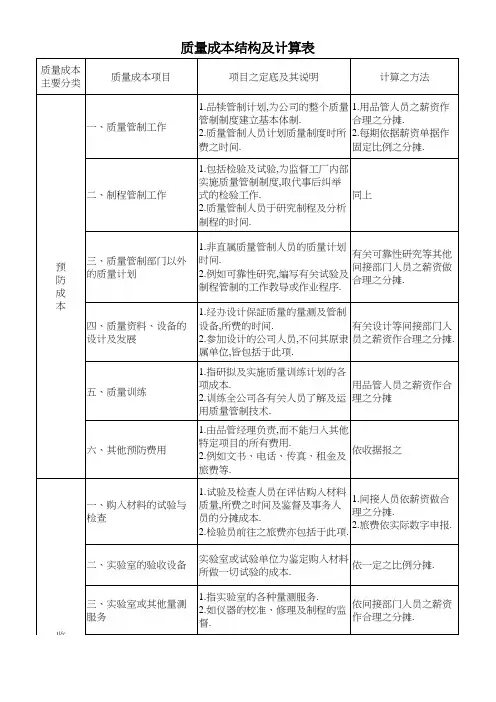

质量成本的构成主要包括预防成本、鉴定成本、故障成本,具体说明如表4-24所示。

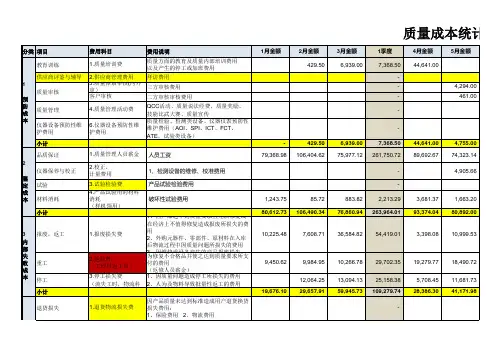

表4-24 质量成本构成表4.6.2 预防成本控制1.预防成本分析企业的预防成本约占全部质量成本的10%。

预防成本分析内容如表4-25所示。

预防成本分析表表4-252.控制预防成本的方法控制预防成本的方法如表4-26所示。

表4-26 控制预防成本的方法4.6.3 鉴定成本控制1.鉴定成本分析企业的鉴定成本占质量成本的25%~30%。

鉴定成本分析的内容如表4-27所示。

表4-27 鉴定成本分析表2.降低鉴定成本的方法降低鉴定成本的方法有很多,以下介绍几种比较常见的方法。

(1)全检或免检抽样检验是产品质量检验的一种方式,它是在最少的检验成本下所执行的抽样作业,并以抽样结果来判定抽样批次的允收或拒收。

但这种方式往往存在非常高的风险。

当误差产生时,所造成的损失也往往数倍于原先的检验成本。

(2)检验与测试计划检验与测试是制程管制的重要作业,常见的方法有作业人员自主检测、线上全检、首件检测、巡回检测、源流检测等。

质量人员在使用这些方法时,要定期检讨其实用性,如果发现有影响质量成本现象的,应立即检讨改善。

(3)设备与方法改善优良的设备、自动化的作业方法能降低对检验的要求,因此在购置设备以及设计制造方法时,应具备以下观念。

①提供较快、较自动化的设备,减少检验频率。

②提供较自动化的检验设备,减少质量检验员的需求。

③直接在生产设备上建立“即时检验系统”。