期货最优套期保值比率的估计

- 格式:doc

- 大小:1.24 MB

- 文档页数:19

期货最优套期保值比率估计模型探究作者:付莎谢媛来源:《现代经济信息》2016年第27期摘要:期货一般指由期货交易所统一制定、规定在未来某一特定的时间和地点交割一定数量标的物的标准化合约。

运用期货的空头和多头两种套保方式。

交易者可以通过套期保值达到锁定资产出售价格的目的。

本文从理论角度出发,对于常见的套期保值比率模型进行了探究。

关键词:期货;套期保值模型;比率模型中图分类号:F83 文献识别码:A 文章编号:1001-828X(2016)027-000-01一、引言期货,一般指期货合约,由期货交易所统一制定、规定在未来某一特定的时间和地点交割一定数量标的物的标准化合约。

它被作为一种套期保值工具广泛使用,企业使用套期保值交易锁定生产成本或销售收入以获得稳定的利润,证券投资者利用股指期货对自己的股票进行套期保值。

本文从理论角度对于可能的可用模型进行探究。

二、套期保值比率估计模型1.最小方差法确定套期保值比率套期保值比率,定义为期货头寸和现货头寸的商,表示为了进行套期保值,单位现货需要的期货合约数量,用h表示。

以下给出套期保值比率的推导过程。

首先,以多头现货和空头期货为例组成期货—现货套期保值组合。

每个时期套期保值组合的价值变化为:其中△Vt表示t时期现货和期货组成的套期保值投资组合价值的变化,△St表示t期现货价格的变化,△Ft表示t时期期货价格的变化,ht表示t期套保比率。

对h求一阶导并令其为0,得到最小方差套保比率为:2.静态套保比率认为套保比率在投资期保持不变,得到常数的套保比率,即不考虑ht小标t。

该比率称为静态套保比率。

(1)简单回归模型(OLS)运用OLS技术对期货价格的变化量和现货价格的变化量之间进行线性拟合,可以得到静态套保比率。

△St=c+h*△Ft+εt其中,△St是现货价格变化,△Ft是期货价格变化,c为常数项,εt为回归方程的残差。

在残差序列满足经典线性回归模型(CLAM)的基本假设下,方程回归结果h就是最优套保比率。

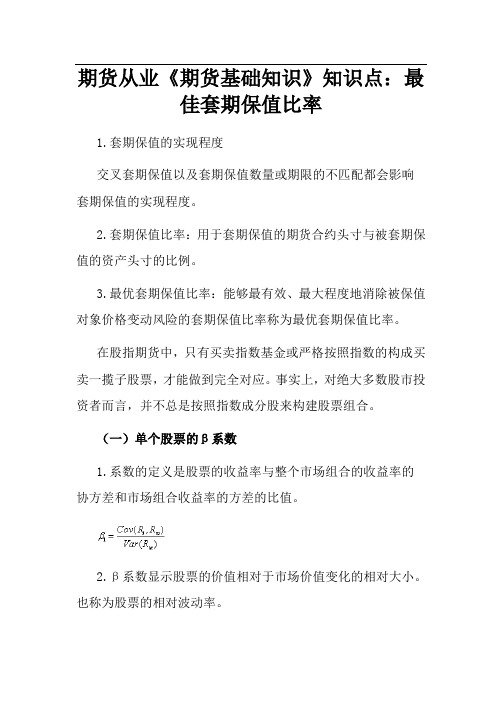

期货从业《期货基础知识》知识点:最

佳套期保值比率

1.套期保值的实现程度

交叉套期保值以及套期保值数量或期限的不匹配都会影响套期保值的实现程度。

2.套期保值比率:用于套期保值的期货合约头寸与被套期保值的资产头寸的比例。

3.最优套期保值比率:能够最有效、最大程度地消除被保值对象价格变动风险的套期保值比率称为最优套期保值比率。

在股指期货中,只有买卖指数基金或严格按照指数的构成买卖一揽子股票,才能做到完全对应。

事实上,对绝大多数股市投资者而言,并不总是按照指数成分股来构建股票组合。

(一)单个股票的β系数

1.系数的定义是股票的收益率与整个市场组合的收益率的协方差和市场组合收益率的方差的比值。

2.β系数显示股票的价值相对于市场价值变化的相对大小。

也称为股票的相对波动率。

3.该系数大于1,说明股票的波动或风险程度高于以指数衡量的整个市场;

该系数小于1,说明股票的波动或风险程度低于以指数衡量的整个市场。

(二)股票组合的β系数

是以资金比例为权重的各股票β系数的加权平均值,比单一股票的β系数可靠性高。

(三)最优套期保值比率的确定

1.基本的最优套期保值比率是最小方差套期保值比率,即使得整个套期保值组合(包括用于套期保值的资产部分)收益的波动最小化的套期保值比率,具体体现为整个资产组合收益的方差最小化。

2.买卖期货合约数量=β系数×现货总价值/(期货指数点×每点乘数)

当现货总价值和期货合约的价值定下来后,所需买卖的期货合约数就与β系数的大小有关,β系数越大,所需的期货合约数就越多;反之则越少。

期货套期保值比率绩效的评估金融工程一班 2012312570014 毛钰婷一、实验目的利用简单回归模型(OLS)模型、误差修正模型(ECM)模型和ECM-BGARCH 模型估计中国期货交易所交易的期货合约的最优套期保值比率并对保值效果进行绩效评估,说明期货套期保值在经济生活中的重要作用,并找出绩效评估最佳的套期保值比率模型。

二、实验内容在实验过程中使用时间序列分析的方法对整理后的价格时间序列按照上面的理论基础模型进行建立模型以得到最优套期保值比率系数,其中涉及时间序列分析中的方法有:模型参数估计,参数的显著性检验,变量平稳性检验(含单位根检验),回归残差项的ARCH效应检验等,这些过程都将在EVIEWS软件中进行。

三、实验步骤(一)数据的搜集由于期货合约在交割前两个月最活跃,使得其价格信息释放较为充分,更能反映期货合约的真实价值,所以中国企业多用距离交割月份较近的期货合约进行保值,因此我们选择了在任何一个时点的后一个月进入交割月的期货合约的中间价格作为分析对象。

所以每次取期货合约时都只用它到期前倒数第二个月的数据,现货数据与期货数据按时间对应。

若哪一天现货或期货有其中一数据缺失,则去掉该数据以达到一一对应。

本实验从上海金属网上把AL的11年4月18号到13年4月18号的现货数据截取下来,按上段的方法在同花顺平台上得到相应的期货数据并在EXCEL中进行整理,整理后我们得到含有488对期货(f)、现货(s)数据的EXCEL文件,并命名为FS. 由于数据量较多,具体数据见附录1。

(二)用OLS模型估计最优套期保值比率先调整样本期以便建立F和S的差分序列,再建立F和S的差分序列的回归方程。

结果显示该方程整体上显著的且解释变量系数很显著(p值为0),故基本认可该回归模型。

回归结果表明每一单位的现货头寸要用0.931627位相反的期货头寸进行对冲,即最优套期保值比为0.931627。

(三)用ECM模型估计最优套期保值比率1、期货价格序列即f序列的平稳性检验从序列的自相关系数没有很快的趋近与0,说明原序列是非平稳的序列。

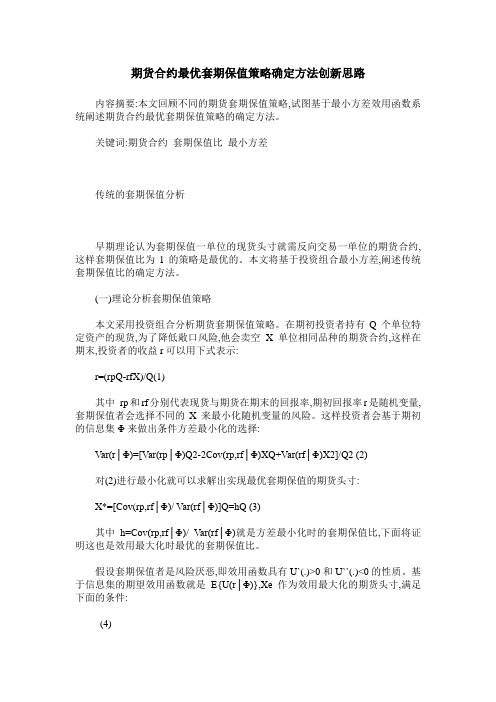

期货合约最优套期保值策略确定方法创新思路内容摘要:本文回顾不同的期货套期保值策略,试图基于最小方差效用函数系统阐述期货合约最优套期保值策略的确定方法。

关键词:期货合约套期保值比最小方差传统的套期保值分析早期理论认为套期保值一单位的现货头寸就需反向交易一单位的期货合约,这样套期保值比为1的策略是最优的。

本文将基于投资组合最小方差,阐述传统套期保值比的确定方法。

(一)理论分析套期保值策略本文采用投资组合分析期货套期保值策略。

在期初投资者持有Q个单位特定资产的现货,为了降低敞口风险,他会卖空X单位相同品种的期货合约,这样在期末,投资者的收益r可以用下式表示:r=(rpQ-rfX)/Q(1)其中rp和rf分别代表现货与期货在期末的回报率,期初回报率r是随机变量,套期保值者会选择不同的X来最小化随机变量的风险。

这样投资者会基于期初的信息集Φ来做出条件方差最小化的选择:Var(r│Φ)=[Var(rp│Φ)Q2-2Cov(rp,rf│Φ)XQ+Var(rf│Φ)X2]/Q2 (2)对(2)进行最小化就可以求解出实现最优套期保值的期货头寸:X*=[Cov(rp,rf│Φ)/ Var(rf│Φ)]Q=hQ (3)其中h=Cov(rp,rf│Φ)/ Var(rf│Φ)就是方差最小化时的套期保值比,下面将证明这也是效用最大化时最优的套期保值比。

假设套期保值者是风险厌恶,即效用函数具有U`(.)>0和U``(.)<0的性质。

基于信息集的期望效用函数就是E{U(r│Φ)},Xe作为效用最大化的期货头寸,满足下面的条件:(4)或者写作:(5)如果假设rp=α(Φ)+β(Φ)rf+ε,其中rf和ε是随机独立的,再考虑期货价格在期末是无偏的,即E{rf│Φ}=0,那么可以基于(5)算出Xe=β(Φ)Q,其中β=Cov(rp,rf│Φ)Q/Var(rf│Φ),这样基于期望效用最大化与基于方差最小化的最优套期保值比一致,Benninga等人(1983)为研究期货套期保值策略提供了一个基本的思路。

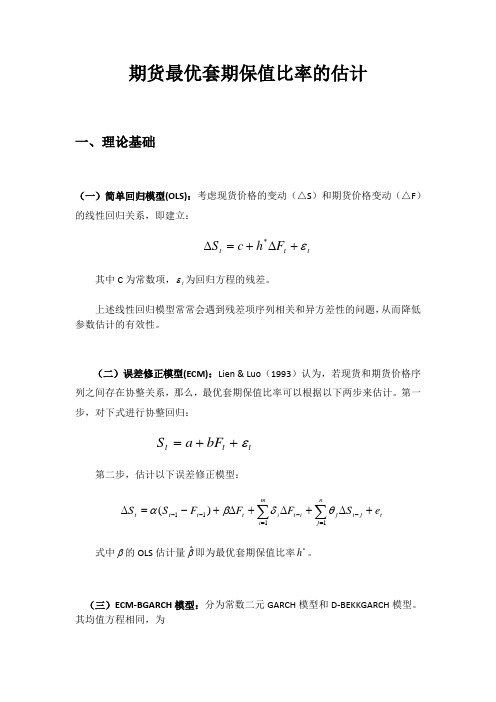

期货最优套期保值比率的估计一、理论基础(一)简单回归模型(OLS):考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立:t t t F h c S ε+∆+=∆*其中C 为常数项,t ε为回归方程的残差。

上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性。

(二)误差修正模型(ECM):Lien & Luo (1993)认为,若现货和期货价格序列之间存在协整关系,那么,最优套期保值比率可以根据以下两步来估计。

第一步,对下式进行协整回归:t t t bF a S ε++=第二步,估计以下误差修正模型:∑∑=--=--+∆+∆+∆+-=∆nj t j t j i t m i i t t t t e S F F F S S 1111)(θδβα式中β的OLS 估计量βˆ即为最优套期保值比率*h 。

(三)ECM-BGARCH 模型:分为常数二元GARCH 模型和D-BEKKGARCH 模型。

其均值方程相同,为,111,1111ˆˆ()s t s S t t f f t f t t t t t C z S C z F z S F εδδεαβ-------⎡⎤∆⎡⎤⎡⎤⎡⎤=++⎢⎥⎢⎥⎢⎥⎢⎥∆⎢⎥⎣⎦⎣⎦⎣⎦⎣⎦=-+(2-8)(其中即上文提到的误差修正项)1~(0,)t t t N H ε-Ω(四)期货套期保值比率绩效的估计我们考虑一包含1 单位的现货多头头寸和h 单位的期货空头头寸的组合。

组合的利润H V ∆为:t f t s H F C S C V ∆-∆=∆ (2-10)套期保值组合的风险为:),(2)()()(22F S Cov C C F Var C S Var C V Var f s f s H ∆∆-∆+∆=∆ (2-11)由于现货的持有头寸在期初即为已知,因此,可以视之为常数,等式两边同除2s C ,得:),(2)()()()(*2*2F S Cov h F Var h S Var C V Var sH ∆∆-∆+∆=∆ (2-12) 对于不同方法计算出的最优套期保值比率*h ,我们可以通过比较(2-12)来对它们各自套期保值的保值效果进行分析。

第18卷第1期 2009年2月系统管理学报Journal of Systems &ManagementVol.18No.1 Feb.2009 文章编号:100522542(2009)0120027207收稿日期:2008208208 修订日期:2008211211基金项目:国家自然科学基金资助项目(70571010);中期协联合研究计划资助项目(GT200410,Z200505);大连市科技计划项目(2004C1ZC227)作者简介:迟国泰(19552)男,教授,博士生导师。

研究方向为金融学。

E 2mail :chigt @基于CV a R 的期货最优套期保值比率模型及应用迟国泰, 赵光军, 杨中原(大连理工大学管理学院,辽宁大连116024)【摘要】通过条件风险价值(CVaR )控制套期保值资产组合在极端情况下发生的超额损失,建立了组合CVaR 最小的套期保值优化决策模型。

本模型的特色表现在:①现有研究的最小方差套期比及VaR 套期比模型仅仅是本模型的1个特例:一是在期货的期望收益率为零时,或在期货和现货收益率完全相关时,本模型的最优套期比就是现有研究的最小方差套期比;在置信水平接近于100%的情况下,本模型的最优套期比趋近于最小方差套期比;二是在置信水平1-α下,当本模型的套期保值组合收益率小于标准正态分布的“α分位数”那一点的组合收益率的条件均值等于VaR 套期比模型中特定的“β分位数”时,本模型就等于VaR 套期比模型。

②以期货套保组合收益率的CVaR 为目标优化套期保值比。

充分考虑了套保组合的尾部损失,综合了套期保值者期望收益率和风险偏好,改变了现有研究忽略套保者期望收益率和人为设定风险偏好参数现象,使期货合约的选择直接反映了套保者的风险承受能力。

③模型反映了CVaR 最优套期比由套保者投机需求和纯套保两部分组成,更深层次地探讨了套期保值比率的含义。

关键词:期货套期保值;套期保值比率;最优套期比;条件风险价值中图分类号:F 830.9;O 224 文献标识码:AFutures Optim al H edge R atio Model B ased on CV a R and Its ApplicationC H I Guo 2t ai , Z H A O Guan g 2j un , YA N G Zhon g 2y uan(School of Management ,Dalian University of Technolongy ,Liaoning Dalian 116024,China )【Abstract 】By CVaR met hod ,excess loss of hedged portfolio under ext reme sit uation is cont rolled.A deci 2sion 2making model of hedged portfolio optimization is set up wit h t he minimum CVaR.The model has four cont ributions.Firstly ,minimum variance hedge ratio ,VaR hedge ratio are only examples of t his model.We point out t hat CVaR hedge ratio in t his model converges to t he Minimum Variance hedge ratio under t he f ut ures zero 2expected ret urn ,absolute correlation of spot ret urn and f ut ures ret urn and t he 100%p re 2determined level.When mean ret urn of hedged portfolio under t he sit uatio n of 1-αpredetermined level and ret urn lower t han α2quantile of standard normal dist ribution are equal to certain β2quantile in t he VaR hedge ratio ,t he model is t he same as VaR hedge ratio.Secondly ,using CVaR of f ut ures hedged portfolio ret urn as optimal f unction ,considering tail loss of hedged portfolio and colligating t he hedgers ’expecta 2tion ret urn and risk aversion ,t he model changes t he p henomenon t hat existing research ignored hedgers ’expectation ret urn and arbit rarily made risk aversion parameter.The model made t he selected f ut ures re 2flecting risk tolerance ability of hedgers.Finally ,we p resent t hat CVaR hedge ratio of t his model is com 2posed of reflecting t he speculating co mponent and p ure hedging and shows deeper meaning of hedge ratio.Key words :f ut ures hedging ;hedge ratio ;optimal hedge ratio ;conditional value at risk 套期保值(简称套保)是利用一定比例的期货合约与现货头寸(多头或空头)进行方向相反的操作,从而规避现货价格风险。

期货最优套期保值比率估计期货最优套期保值比率的估计一、理论基础(一)简单回归模型(OLS):考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立:t t t F h c S ε+∆+=∆*其中C 为常数项,t ε为回归方程的残差。

上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性。

(二)误差修正模型(ECM):Lien & Luo (1993)认为,若现货和期货价格序列之间存在协整关系,那么,最优套期保值比率可以根据以下两步来估计。

第一步,对下式进行协整回归:t t t bF a S ε++=第二步,估计以下误差修正模型:∑∑=--=--+∆+∆+∆+-=∆nj t j t j i t mi i t t t t e S F F F S S 1111)(θδβα式中β的OLS 估计量βˆ即为最优套期保值比率*h 。

(三)ECM-BGARCH 模型:分为常数二元GARCH 模型和D-BEKKGARCH 模型。

其均值方程相同,为,111,1111ˆˆ()s t s S t t f f t f t t t t t C z S C z F z S F εδδεαβ-------⎡⎤∆⎡⎤⎡⎤⎡⎤=++⎢⎥⎢⎥⎢⎥⎢⎥∆⎢⎥⎣⎦⎣⎦⎣⎦⎣⎦=-+(2-8)(其中即上文提到的误差修正项)1~(0,)t t t N H ε-Ω(四)期货套期保值比率绩效的估计我们考虑一包含1 单位的现货多头头寸和h 单位的期货空头头寸的组合。

组合的利润H V ∆为:t f t s H F C S C V ∆-∆=∆ (2-10)套期保值组合的风险为:),(2)()()(22F S Cov C C F Var C S Var C V Var f s f s H ∆∆-∆+∆=∆ (2-11)由于现货的持有头寸在期初即为已知,因此,可以视之为常数,等式两边同除2s C ,得:),(2)()()()(*2*2F S Cov h F Var h S Var C V Var sH ∆∆-∆+∆=∆ (2-12) 对于不同方法计算出的最优套期保值比率*h ,我们可以通过比较(2-12)来对它们各自套期保值的保值效果进行分析。

作者: 许祐玮[1];张心怡[2]

作者机构: [1]武汉大学经济与管理学院;[2]上海外国语大学国际金融贸易学院

出版物刊名: 中国集体经济

页码: 99-100页

年卷期: 2014年 第31期

主题词: 期货;最优套期保值;二叉树;期权;定价

摘要:自2010年4月中国金融期货交易所推出沪深300股指期货以来,套期保值者无疑为期指市场上重要参与者,文章在对普通最小二乘法、误差修正法、BGARCH法等进行简要介绍的基础上,试图探寻实证中之最优套期保值比率:在2014年券商创新大会上,以中信证券等为首的个股期权业务已提上日程,文章试图通过实例对二叉树期权定价原理进行简要介绍.。

最优套期保值比率的估计方法与应用

套期保值是一种风险管理工具,可以帮助企业规避汇率波动风险。

最优套期保值比率的估计方法是通过对未来汇率走势的分析和

对企业的风险承受能力的评估,确定一个最优的套期保值比率,使

企业可以在保护资金利润的同时最大程度地避免汇率波动带来的风险。

以下是最优套期保值比率的估计方法和应用步骤:

1. 预测未来汇率走势:通过技术分析或基本分析等方法,对未

来汇率走势进行预测,并确定预测的可信度和不确定性。

2. 评估企业的风险承受能力:分析企业的财务状况、经营风险

和资金流动性等因素,确定企业可以承受的最大汇率波动风险,从

而确定套期保值比率。

3. 确定最优套期保值比率:根据预测的汇率走势和企业的风险

承受能力,采用数学模型计算出最优套期保值比率。

常见的模型有

蒙特卡罗模拟、期望收益模型和价值-at- risk模型等。

4. 实施套期保值策略:选择合适的套期保值工具,如远期合约、期权或货币互换等,根据计算出的最优套期保值比率进行套期保值

操作,规避汇率波动风险。

5. 动态调整套期保值比率:根据市场变化、企业经营情况和资

金流动性等因素,动态调整套期保值比率,确保套期保值策略的有

效性和灵活性。

最优套期保值比率的估计方法和应用可以帮助企业在国际贸易

和跨境投资中更有效地管理汇率波动风险,保护资金利润。

一、实验名称:期货最优套期保值比率的估计二、理论基础1. 期货套期保值比率概述期货,一般指期货合约,作为一种套期保值工具被广泛使用。

进行期货套期保值交易过程中面临许多选择,如合约的选取,合约数量的确定。

如果定义套期保值比h 为期货头寸与现货头寸之商的话,在上面的讨论中一直假设期货头寸和现货头寸相同,即套期保值比h 为1,但这不一定是最优的套期保值策略。

如果保值者的目的是最大限度的降低风险,那么最优套期保值策略就应该是让套保者在套保期间内的头寸价值变化最小,也就是利用我们如下所说的头寸组合最小方差策略。

考虑一包含s C 单位的现货多头头寸和f C 单位的期货空头头寸的组合,记t S 和t F 分别为t 时刻现货和期货的价格,该套期保值组合的收益率h R 为:f s t s t f t s h hR R S C F C S C R -=∆-∆=(2-1) 式中: s f C C h =为套期保值比率,t t s S S R ∆=,t t f F F R ∆= 1--=∆t t t S S S ,1--=∆t t t F F F 。

收益率的方差为:),(2)()()(2f s f s h R R hCov R Var h R Var R Var -+= (2-2)(2)式对h 求一阶导数并令其等于零,可得最小方差套期保值比率为: fs f f s R Var R R Cov h σσρ==)(),(* (2-3) 其中:ρ为s R 与f R 的相关系数,s σ和f σ分别为s R 与f R 的标准差。

2. 计算期货套期保值比率的相关模型 虽然上述的介绍中的*s f h σρσ=可以求解最优套期保值比,但其操作性不强,其先要分别求三个量然后再计算*h ,显然误差较大 ,下面为几种常见的关于求解最优套期保值比率的时间序列模型。

1) 简单回归模型(OLS )考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立: t t t F h c S ε+∆+=∆* (2-4)其中C 为常数项,t ε为回归方程的残差。