税法概论

- 格式:docx

- 大小:323.01 KB

- 文档页数:8

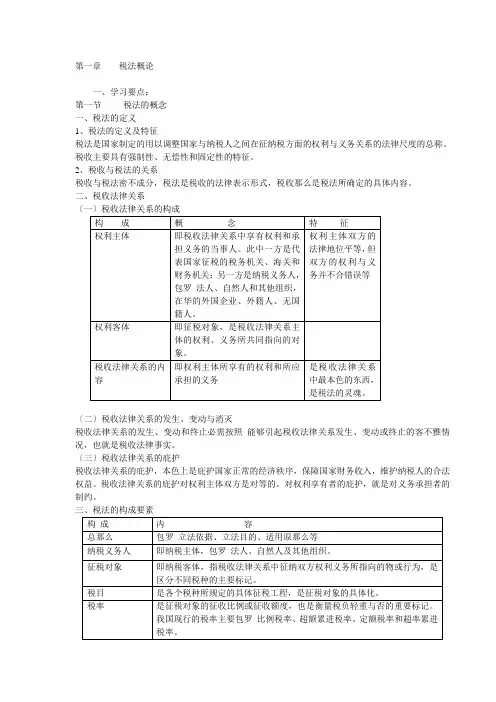

第一章税法概论一、学习要点:第一节税法的概念一、税法的定义1、税法的定义及特征税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律尺度的总称。

税收主要具有强制性、无偿性和固定性的特征。

2、税收与税法的关系税收与税法密不成分,税法是税收的法律表示形式,税收那么是税法所确定的具体内容。

二、税收法律关系〔二〕税收法律关系的发生、变动与消灭税收法律关系的发生、变动和终止必需按照能够引起税收法律关系发生、变动或终止的客不雅情况,也就是税收法律事实。

〔三〕税收法律关系的庇护税收法律关系的庇护,本色上是庇护国家正常的经济秩序,保障国家财务收入,维护纳税人的合法权益。

税收法律关系的庇护对权利主体双方是对等的。

对权利享有者的庇护,就是对义务承担者的制约。

五、税法的作用税法在包管国家财务收入、国家宏不雅调控经济、维护经济秩序、有效庇护纳税人的合法权益、维护国家权益等方面,都阐扬着重大作用。

第二节税法的地位及与其他法律的关系一、税法的地位税法是我国国家法律体系中的一个重要部分法,它是调整国家与各个经济单元及公民个人分配关系的底子法律尺度。

二、税法与其他法律的关系第三节我国税收的立法原那么我国税收立法应遵循以下原那么:1、从实际出发的原那么2、公平原那么3、民主决策原那么4、原那么性与灵活性相结合的原那么5、法律的不变性、持续性与废、改、立相结合的原那么第四节我国税法的制定和实施一、税法的制定〔一〕税收立法机关1、全国人民代表大会及其常务委员会制定税收法律2、全国人大或人大常委会授权立法3、国务院制定的税收行政法规4、处所人民代表大会及其常委会制定的税收处所性法规5、国务院税务主管部分制定的税收部分规章6、处所当局制定的税收处所规章〔二〕税收立法程序我国税收立法程序主要包罗三个阶段:提议阶段、审议阶段、通过和发布阶段。

二、税法的实施它包罗税收执法和税收守法两个方面。

在实际工作中,我们一般按以下原那么处置:1、层次高的法律优于层次低的法律。

第一章税法概论第一节税法的概念一、税法的定义税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的标准的总称。

它是国家及纳税人依法征税、依法纳税的行为准那么。

其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收进。

税法与税收密不可分,税法是税收的表现形式,税收那么是税法所确定的具体内容。

因此,了解税收的实质与特征是特不必要的。

税收是国家为了行使其职能而取得财政收进的一种方式。

它的特征要紧表现在三个方面:一是强制性。

要紧指国家以社会治理者的身份,用、等形式对征收捐税加以,并依照强制征税。

二是无偿性。

要紧指国家征税后,税款即成为财政收进,不再回还纳税人,也不支付任何酬劳。

三是固定性。

要紧指在征税之前,以法的形式预先了课税对象、课税额度和课税方法等。

因此,税法确实是根基国家凭借其权力,利用税收工具的强制性、无偿性、固定性的特征参与社会产品和国民收进分配的标准的总称。

二、税法关系国家征税与纳税人纳税形式上表现为利益分配的关系,但通过明确其双方的权利与义务后,这种关系实质上已上升为一种特定的关系。

了解税收关系,关于正确理解国家税法的实质,严格依法纳税、依法征税都具有重要的意义。

〔一〕税收关系的构成税收关系在总体上与其他关系一样,根基上由权利主体、客体和关系内容三方面构成的,但在三方面的内涵上,税收关系那么具有特别性。

1.权利主体。

即税收关系中享有权利和担当义务的当事人。

在我国税收关系中,权利主体一方是代表国家行使征税职责的国家税务机关,包括国家各级税务机关、海关和财政机关,另一方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人,以及在华尽管没有机构、场所但有来源于中国境内所得的外国企业或组织。

这种对税收关系中权利主体另一方确实定。

在我国采取的是属地兼属人的原那么。

在税收关系中权利主体双方地位平等,只是因为主体双方是行政治理者与被治理者的关系,因此双方的权利与义务不对等,因此,与一般民事关系中主体双方权利与义务平等是不一样的,这是税收关系的一个重要特征。

第一章税法概论第一节税法的概念一、税法的定义税法是国度制定的用以调整国度与征税人之间在征征税方面的权益及义务关系的法律规范的总称。

它是国度及征税人依法征税、依法征税的行为准那么。

其目的是保证国度利益和征税人的合法权益,维护正常的税收次第,保证国度的财政支出。

税法与税收密不可分,税法是税收的法律表现方式,税收那么是税法所确定的详细内容。

因此,了解税收的实质与特征是十分必要的。

税收是国度为了行使其职能而取得财政支出的一种方式。

它的特征主要表如今三个方面:一是强迫性。

主要指国度以社会管理者的身份,用法律、法规等方式对征收捐税加以规则,并依照法律强迫征税。

二是无偿性。

主要指国度征税后,税款即成为财政支出,不再出借征税人,也不支付任何报酬。

三是固定性。

主要指在征税之前,以法的方式预先规则了课税对象、课税额度和课税方法等。

因此,税法就是国度仰仗其权利,应用税收工具的强迫性、无偿性、固定性的特征参与社会产品和国民支出分配的法律规范的总称。

二、税法法律关系国度征税与征税人征税方式上表现为利益分配的关系,但经过法律明白其双方的权益与义务后,这种关系实质上已上升为一种特定的法律关系。

了解税收法律关系,关于正确了解国度税法的实质,严厉依法征税、依法征税都具有重要的意义。

〔一〕税收法律关系的构成税收法律关系在总体上与其他法律关系一样,都是由权益主体、客体和法律关系内容三方面构成的,但在三方面的外延上,税收法律关系那么具有特殊性。

1.权益主体。

即税收法律关系中享有权益和承当义务的当事人。

在我国税收法律关系中,权益主体一方是代表国度行使征税职责的国度税务机关,包括国度各级税务机关、海关和财政机关,另一方是实行征税义务的人,包括法人、自然人和其他组织,在华的本国企业、组织、外籍人、无国籍人,以及在华虽然没无机构、场所但有来源于中国境内所得的本国企业或组织。

这种对税收法律关系中权益主体另一方确实定。

在我国采取的是属地兼属人的原那么。