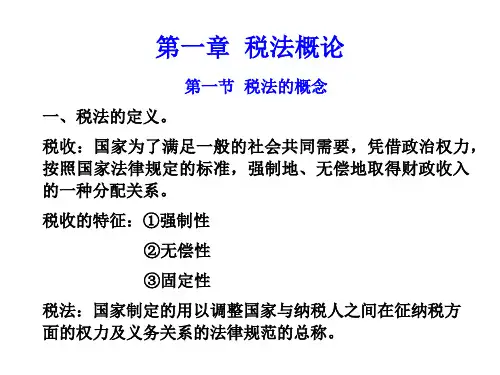

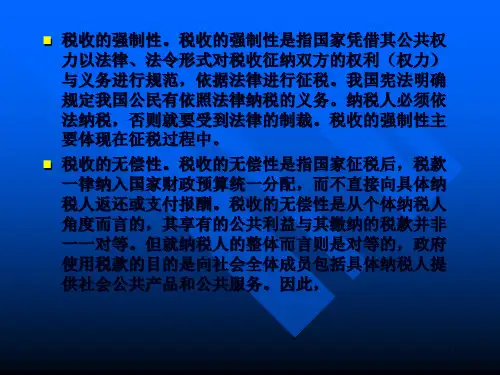

(二) 税收的特征

1

强制性

2

无偿性

3

固定性

是保证

是核心

是要求

❖ 税收的“三性”相互依存,缺一不可,是区别于非税的重要依据。无偿性是由 财政支出的无偿性决定的,是税收的本质和体现,是“三性”的核心,无偿性 决定着税收的强制性,如果是有偿就不能强制征税了。强制性是无偿性的必然 要求,是实现无偿性、固定性的保证。固定性是强制性的要求和必然结果。

复合税

复合税是既征收 从价税,又征收 从量税,如消费 税中的卷烟税和 白酒税。

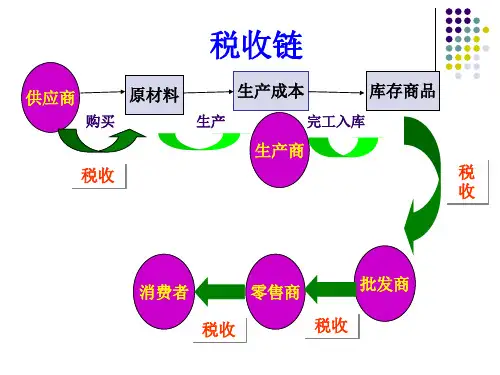

第一节 税收和税法

二、 税法

(一)税法的概念 税法,是国家权力机关和行政机关制定的用以调整国家与

纳税人之间在征纳税方面的权利与义务关系的法律规范的总称 。

(二)税法的分类

1.按照税法的功能作用的不同,可分为税收实体法和税收程

3.按照税收征收 权限和收入支配

权限分类

中央税

中央税。属于中 央政府的财政收 入。

由国家税务局负 责征收管理。

包括关税、消费 税、海关代征的 进口环节消费税 和增值税。

中央和地方分享税 税

中央地方共享税。属于 中央和地方政府财政共 同收入,由双方按一定 的比例分享。

由国家税务局负责征收 管理。

如增值税、企业所得税 、个人所得税、资源税 、城市维护建设税、印 花税等。

第一节 税收和税法

❖ 1.税收法律关系的主体

❖ 法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法 律关系中享有权利和承担义务的当事人,包括征纳双方,一方是代表国 家行使征税职责的国家行政机关,包括国家各级税务机关、海关和财政 机关;另一方是履行纳税义务的人,我国采取属地兼属人的原则,包括 法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人 ,以及在华虽然没有机构、场所但有来源于中国境内所得的外国企业或 组织。