计量经济学 第七章 分布滞后模型及自回归模型

- 格式:ppt

- 大小:1.75 MB

- 文档页数:81

第五章 异方差性思考题5.1 简述什么是异方差?为什么异方差的出现总是与模型中某个解释变量的变化有关?答 :设模型为),....,,(....n 21i X X Y i i 33i 221i =μ+β++β+β=,如果其他假定均不变,但模型中随机误差项的方差为),...,,()(n 21i Var 2i i =σ=μ,则称i μ具有异方差性。

由于异方差性指的是被解释变量观测值的分散程度是随解释变量的变化而变化的,所以异方差的出现总是与模型中某个解释变量的变化有关。

5.2 试归纳检验异方差方法的基本思想,并指出这些方法的异同。

答:各种异方差检验的共同思想是,基于不同的假定,分析随机误差项的方差与解释变量之间的相关性,以判断随机误差项的方差是否随解释变量变化而变化。

其中,戈德菲尔德-跨特检验、怀特检验、ARCH 检验和Glejser 检验都要求大样本,其中戈德菲尔德-跨特检验、怀特检验和Glejser 检验对时间序列和截面数据模型都可以检验,ARCH 检验只适用于时间序列数据模型中。

戈德菲尔德-跨特检验和ARCH 检验只能判断是否存在异方差,怀特检验在判断基础上还可以判断出是哪一个变量引起的异方差。

Glejser 检验不仅能对异方差的存在进行判断,而且还能对异方差随某个解释变量变化的函数形式进行诊断。

5.3 什么是加权最小二乘法?它的基本思想是什么?答:以一元线性回归模型为例:12i i i Y X u ββ=++经检验i μ存在异方差,公式可以表示为22var()()i i i u f X σσ==。

选取权数 i w ,当2i σ 越小 时,权数i w 越大。

当 2i σ越大时,权数i w 越小。

将权数与 残差平方相乘以后再求和,得到加权的残差平方和:2i 21i 2i i X Y w e w )(**β-β-=∑∑,求使加权残差平方和最小的参数估计值**ˆˆ21ββ和。

这种求解参数估计式的方法为加权最小二乘法。

计量经济学复习知识点重点难点计量经济学知识点第一章导论1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。

第三章多元线性回归模型1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

6、当R2=0时,F=0;当R2越大时,F值也越大;当R2=1时,F→∞。

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

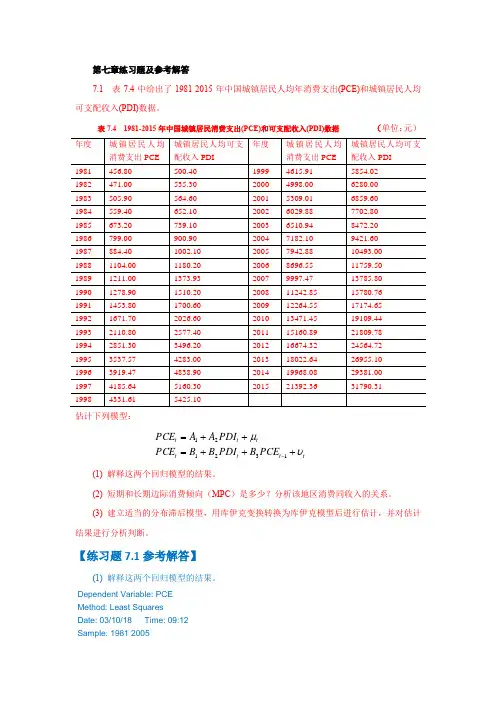

第七章练习题及参考解答7.1 表7.4中给出了1981-2015年中国城镇居民人均年消费支出(PCE)和城镇居民人均可支配收入(PDI)数据。

表7.4 1981-2015年中国城镇居民消费支出(PCE)和可支配收入(PDI)数据 (单位:元)估计下列模型:tt t t tt t PCE B PDI B B PCE PDI A A PCE υμ+++=++=-132121(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC )是多少?分析该地区消费同收入的关系。

(3) 建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。

【练习题7.1参考解答】(1) 解释这两个回归模型的结果。

Dependent Variable: PCE Method: Least Squares Date: 03/10/18 Time: 09:12 Sample: 1981 2005Variable Coefficient Std. Error t-Statistic Prob.C 149.0975 24.56734 6.068933 0.0000R-squared 0.998965 Mean dependent var 2983.768Adjusted R-squared 0.998920 S.D. dependent var 2364.412S.E. of regression 77.70773 Akaike info criterion 11.62040Sum squared resid 138885.3 Schwarz criterion 11.71791Log likelihood -143.2551 F-statistic 22196.24Durbin-Watson stat 0.531721 Prob(F-statistic) 0.000000收入跟消费间有显著关系。

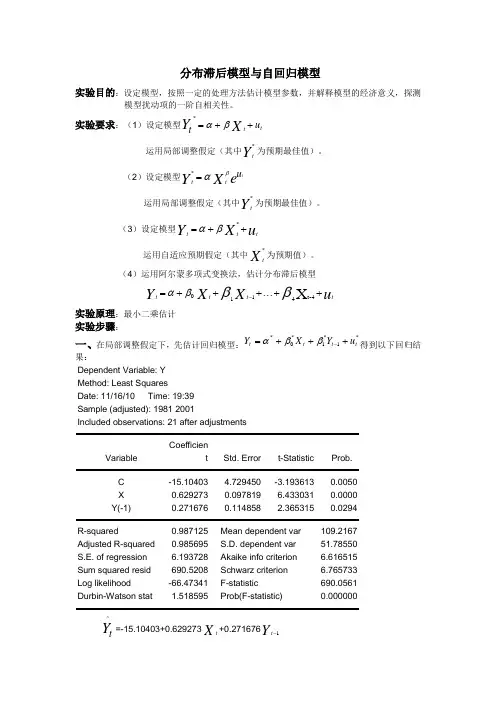

分布滞后模型与自回归模型实验目的:设定模型,按照一定的处理方法估计模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性。

实验要求:(1)设定模型t tu tXY ++=βα*运用局部调整假定(其中Yt*为预期最佳值)。

(2)设定模型e X Yu tttβα=*运用局部调整假定(其中Yt*为预期最佳值)。

(3)设定模型u X Yttt++=*βα运用自适应预期假定(其中Xt*为预期值)。

(4)运用阿尔蒙多项式变换法,估计分布滞后模型u XX Yt t tt++⋯+++=-X4-t 411βββα实验原理:最小二乘估计 实验步骤:一、在局部调整假定下,先估计回归模型:*1*1*0*t t t t u Y X Y +++=-ββα得到以下回归结果:Dependent Variable: YMethod: Least Squares Date: 11/16/10 Time: 19:39 Sample (adjusted): 1981 2001 Included observations: 21 after adjustmentsVariable Coefficien t Std. Error t-StatisticProb. C -15.10403 4.729450 -3.193613 0.0050 X 0.629273 0.097819 6.433031 0.0000 Y(-1) 0.271676 0.114858 2.365315 0.0294R-squared 0.987125 Mean dependent var109.2167 Adjusted R-squared 0.985695 S.D. dependent var 51.78550 S.E. of regression 6.193728 Akaike info criterion 6.616515 Sum squared resid 690.5208 Schwarz criterion 6.765733 Log likelihood -66.47341 F-statistic 690.0561 Durbin-Watson stat 1.518595 Prob(F-statistic)0.000000t Y ^=-15.10403+0.629273Xt+0.271676Yt 1-(4.729450)(0.097819) (0.114858) t=(-3.193613)(6.433031)(2.365315)R2=0.9871252R -=0.985695F=690.0561 DW=1.518595由局部调整模型的参数关系,有:α*=δα,δββ=*0,δβ-=1*1,u u t t δ=*将上述估计结果代入得到:βδ*11-==1-0.271676=0.728324δαα*==-20.738064δββ*0==0.864001故局部调整模型的估计结果为:=Yt* -20.738064+0.864001X t模型的经济意义:该地区的销售额每增加一亿元,其预期最佳固定资产投资将增加0.864001亿元。

第七章练习题及参考解答表中给出了1981-2015年中国城镇居民人均年消费支出(PCE)和城镇居民人均可支配收入(PDI)数据。

表 1981-2015年中国城镇居民消费支出(PCE)和可支配收入(PDI)数据(单位:元)估计下列模型:(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC)是多少分析该地区消费同收入的关系。

(3) 建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。

【练习题参考解答】(1) 解释这两个回归模型的结果。

Dependent Variable: PCEMethod: Least SquaresDate: 03/10/18 Time: 09:12Sample: 1981 2005Included observations: 25Variable CoefficientStd.Errort-StatisticProb.CPDIR-squared Mean dependentvarAdjusted R-squared . dependent var. of regression Akaike infocriterionSum squared resid Schwarz criterionLog likelihood F-statisticDurbin-Watsonstat Prob(F-statistic)收入跟消费间有显着关系。

收入每增加1元,消费增加元。

Dependent Variable: PCEMethod: Least SquaresDate: 03/10/18 Time: 09:13Sample(adjusted): 1982 2005Included observations: 24 after adjusting endpointsVariable CoefficientStd.Errort-StatisticProb.C PDIPCE(-1)R-squared Mean dependentvarAdjusted R-squared . dependent var. of regression Akaike infocriterionSum squared resid Schwarz criterionLog likelihood F-statisticDurbin-Watsonstat Prob(F-statistic)(2) 短期和长期边际消费倾向(MPC)是多少分析该地区消费同收入的关系。

第七章 分布滞后模型与自回归模型第一节 分布滞后模型与自回归模型的基本概念一、问题的提出 1、滞后效应的出现。

(1)在经济学分析中,研究消费函数,人们的消费行为不仅要受到当期收入的影响(绝对收入假设),还要受到前期收入的影响,甚至要受到前期消费的影响(相对收入假设)。

(2)研究投资问题,由于投资周期的原因,本年度投资的形成,与上年度,甚至再上年度的投资形成有关。

(3)运用经济政策调控宏观经济运行,经济政策的实施所产生的政策效果是一个逐步波及的扩散过程。

用计量经济学模型研究这类问题,怎样度量变量的滞后影响?怎样估计有滞后变量的模型?对于上述消费的情况,设C 表示消费,Y 表示收入,则 123141t t t t t C Y Y C u ββββ--=++++ 对于上述投资的情况,设I 表示投资,Y 表示收入,则 12314253t t t t t t I Y I I I u ααααα---=+++++ 2、静态计量经济学模型向动态计量经济学模型的扩展。

什么为“动态计量经济学模型”? 二、产生滞后效应的原因 1、心理预期因素的作用。

2、技术因素的作用。

3、制度因素的作用。

上述原因的结果表现为经济现象中的“惯性作用”。

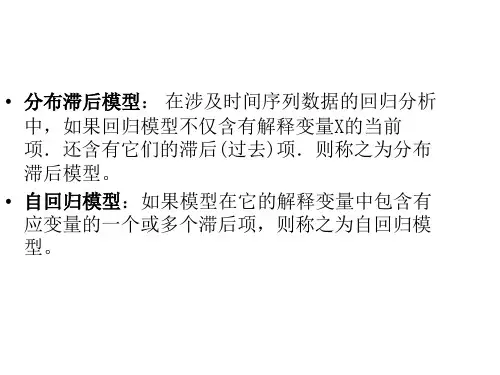

二、滞后变量模型的类型1、分布滞后模型。

如果模型中没有滞后的被解释变量,即01122t t t t s t s t Y X X X X u αββββ---=++++++则模型为分布滞后模型。

由于s 可以是有限数,也可以是无限数,则分布滞后模型可分为有限分布滞后模型和无限分布滞后模型。

在分布滞后模型中,有关系数的解释如下:⑴乘数(又称倍数)的解释。

该概念首先由英国的卡恩提出(R.F.Kahn ,1931)。

所谓乘数是指,在一个模型体系里,外生变量变化一个单位,对内生变量产生的影响程度。

据此进行的经济分析称为乘数分析或乘数效应分析。

如投资乘数,是指在边际消费倾向一定的情况下,投资变动对收入带来的影响,亦即增加一笔投资,可以引起收入倍数的增加。