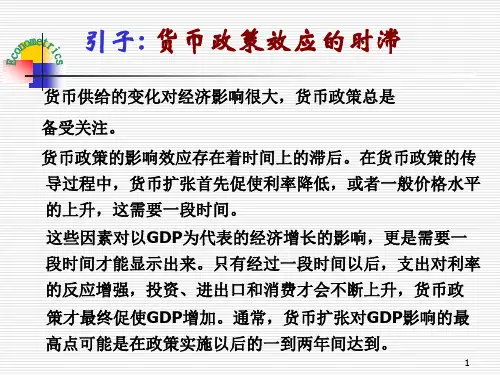

第七章分布滞后与自回归

- 格式:ppt

- 大小:589.50 KB

- 文档页数:54

计量经济学复习知识点重点难点计量经济学知识点第一章导论1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。

第三章多元线性回归模型1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

6、当R2=0时,F=0;当R2越大时,F值也越大;当R2=1时,F→∞。

《计量经济学》课程标准1. 课程的性质与设计思路1.1课程的性质《计量经济学》是教育部规定经济类专业核心课程之一, 是经济类专业的专业必修课。

在经济类的各个专业的教学中占有非常重要的地位。

《计量经济学》课程的主要特点是理论与实际应用并重, 既要认真学习基本理论知识, 又要注重经济计量方法在实践中的应用。

在教学中可以抛开复杂的数学计算以及繁琐的推导和证明, 但要将深入浅出的理论分析贯彻始终。

其目的是, 通过学习、掌握计量经济学的基本原理和常用方法, 研究经济中的有关问题, 训练学生运用计量方法、经济计量模型进行创造的思维方法。

并在此基础上, 培养学生利用经济计量学的方法, 学习和实践现代经济学的基本理论以及用定量的方法分析、解决实际经济生活中有关经济学问题的能力。

课程在内容与应用上与概率论与数理统计、统计学、时间序列分析、经济学等课程有关联。

所以, 学习本课程, 必须要先学习《微积分》、《线性代数》、《概率论和数理统计》、《西方经济学》等课程, 同时, 学习者要关注在经济计量学领域的一些最新发展。

只有这样, 才能在更好地理解和掌握课程内容与方法的基础上使经济计量模型的应用更具实践性。

1.2设计思路《计量经济学》建立在经济、统计学和数理统计的基础上, 是经济学中的一门重要的独立学科。

计量经济学结合数量方法来对经济活动进行认识分析, 并辅助于计算机专门软件, 具有较强的应用性和可操作性。

本课程主要介绍了计量经济学的一般概念及工作步骤、模型估计的基本方法、模型检验与修正方法, 典型计量经济模型专题讨论、联立方程组模型的基本知识(包括模型的识别、估计、检验及应用)、计量经济模型的应用案例。

学生在学习本课程之前, 应先学习了《微积分》、《线性代数》、《经济学》(包含微观经济学和宏观经济学)、《概率论与数理统计》和《经济统计学》等课程。

教师在讲授本课程时, 首先应特别注重对经济理论的认识和经济现象的分析, 强调已学的《经济学》基础;其次突出计量经济建模基本思想的讲授, 侧重在计量经济学研究对象的理解和《经济学》、《经济统计学》与《数学》相结合的知识背景上;再次应避免在理论部分的繁杂的纯数学证明, 但对于表述基本原理和模型应用分析中的数学推导是必要的, 故应强调《微积分》、《线性代数》与《概率论与数理统计》的基础知识;最后应加强对计量经济学概念的总结和应用实例的分析, 包括计量经济专门分析软件(Eviews)的应用操作。

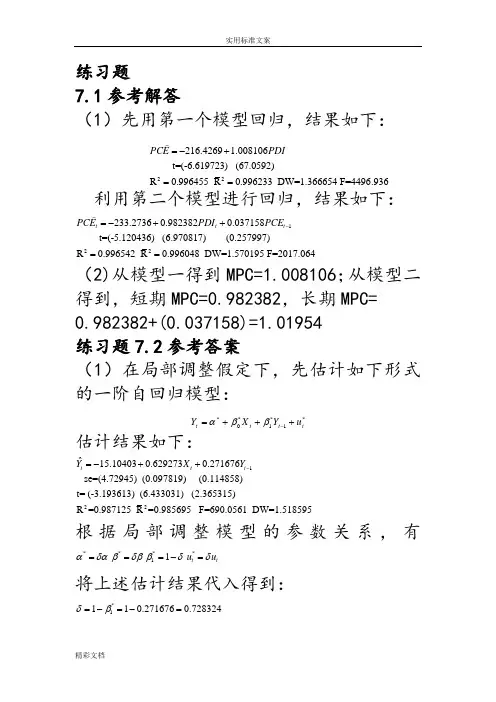

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

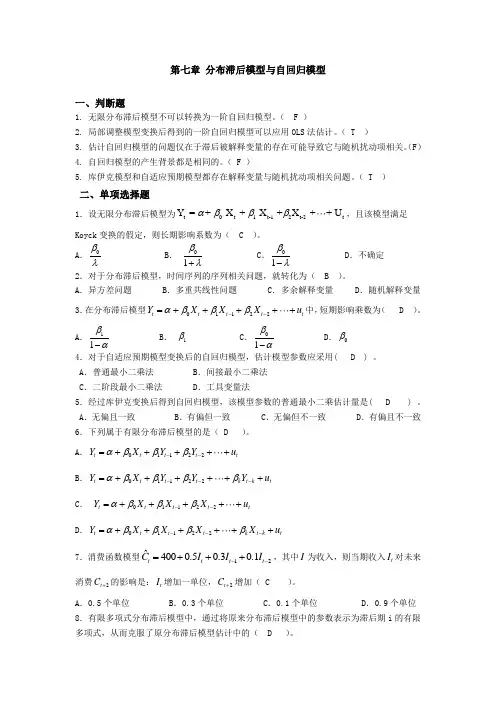

第七章 分布滞后模型与自回归模型一、判断题1. 无限分布滞后模型不可以转换为一阶自回归模型。

( F )2. 局部调整模型变换后得到的一阶自回归模型可以应用OLS 法估计。

( T )3. 估计自回归模型的问题仅在于滞后被解释变量的存在可能导致它与随机扰动项相关。

(F )4. 自回归模型的产生背景都是相同的。

( F )5. 库伊克模型和自适应预期模型都存在解释变量与随机扰动项相关问题。

( T ) 二、单项选择题1.设无限分布滞后模型为t 0t 1t-12t-2t Y = + X + X +X ++ U αβββ,且该模型满足Koyck 变换的假定,则长期影响系数为( C )。

A .0βλB . 01βλ+C .01βλ- D .不确定 2.对于分布滞后模型,时间序列的序列相关问题,就转化为( B )。

A .异方差问题B .多重共线性问题C .多余解释变量D .随机解释变量3.在分布滞后模型01122t t t t t Y X X X u αβββ--=+++++中,短期影响乘数为( D )。

A .11βα- B . 1β C .01βα- D .0β 4.对于自适应预期模型变换后的自回归模型,估计模型参数应采用( D ) 。

A .普通最小二乘法B .间接最小二乘法C .二阶段最小二乘法D .工具变量法5.经过库伊克变换后得到自回归模型,该模型参数的普通最小二乘估计量是( D ) 。

A .无偏且一致B .有偏但一致C .无偏但不一致D .有偏且不一致6.下列属于有限分布滞后模型的是( D )。

A .01122t t t t t Y X Y Y u αβββ--=+++++B .01122t t t t k t k t Y X Y Y Y u αββββ---=++++++ C . 01122t t t t t Y X X X u αβββ--=+++++ D .01122t t t t k t k t Y X X X X u αββββ---=++++++7.消费函数模型12ˆ4000.50.30.1t t t t C I I I --=+++,其中I 为收入,则当期收入t I 对未来消费2t C +的影响是:t I 增加一单位,2t C +增加( C )。

计量经济学课后思考题答案第五章异⽅差性思考题5.1 简述什么是异⽅差?为什么异⽅差的出现总是与模型中某个解释变量的变化有关?答:设模型为,如果其他假定均不变,但模),....,,(....n 21i X X Y i i 33i 221i =µ+β++β+β=型中随机误差项的⽅差为,则称具有异⽅差性。

由于异⽅差性),...,,()(n 21i Var 2i i =σ=µi µ指的是被解释变量观测值的分散程度是随解释变量的变化⽽变化的,所以异⽅差的出现总是与模型中某个解释变量的变化有关。

5.2 试归纳检验异⽅差⽅法的基本思想,并指出这些⽅法的异同。

答:各种异⽅差检验的共同思想是,基于不同的假定,分析随机误差项的⽅差与解释变量之间的相关性,以判断随机误差项的⽅差是否随解释变量变化⽽变化。

其中,⼽德菲尔德-跨特检验、怀特检验、ARCH 检验和Glejser 检验都要求⼤样本,其中⼽德菲尔德-跨特检验、怀特检验和Glejser 检验对时间序列和截⾯数据模型都可以检验,ARCH 检验只适⽤于时间序列数据模型中。

⼽德菲尔德-跨特检验和ARCH 检验只能判断是否存在异⽅差,怀特检验在判断基础上还可以判断出是哪⼀个变量引起的异⽅差。

Glejser 检验不仅能对异⽅差的存在进⾏判断,⽽且还能对异⽅差随某个解释变量变化的函数形式进⾏诊断。

5.3 什么是加权最⼩⼆乘法?它的基本思想是什么?答:以⼀元线性回归模型为例:12i i i Y X u ββ=++经检验存在异⽅差,公式可以表i µ⽰为22var()()i i i u f X σσ==。

选取权数,当越⼩时,权数越⼤。

当 i w 2i σi w 越⼤时,权数越⼩。

将权数与残差平⽅相乘以后再求和,得到加权的残差平⽅和:2i σi w ,求使加权残差平⽅和最⼩的参数估计值。

这种2i 21i 2i i X Y w e w )(**β-β-=∑∑**??21ββ和求解参数估计式的⽅法为加权最⼩⼆乘法。

自回归分布滞后模型自回归分布滞后模型(ARIMA)是一种可用于自回归过程的统计建模技术。

它的主要优点是它能够使用时间序列数据预测未来或者检测和调整自回归过程中可能存在的性质变化。

ARIMA是一种重要的时间序列分析技术,它可以用来预测变量的自回归过程(AR),如动量(MA)和季节性过程(I)。

一、什么是自回归分布滞后模型(ARIMA)自回归分布滞后模型(ARIMA)是一种用于分析和预测时间序列数据的统计学方法。

ARIMA模型可以帮助研究者分析并预测事件的发生情况,以及由事件的发生情况产生的结果。

ARIMA模型的结构可以被定义为简单的一般线性二阶拟合模型。

二、ARIMA模型的有效性ARIMA模型通常证明是有效预测时间序列数据的一种有效方法。

无论是实现和应用于单变量和多变量时间序列上,ARIMA模型都可以为研究者提供可靠的预测结果。

在单变量的时间序列数据分析中,ARIMA 模型可以帮助研究者发现一些未知的趋势,从而判断该变量在未来的运动趋势。

三、ARIMA模型的应用ARIMA模型的应用,可以分为零度模型和非零度模型应用。

它们可以应用于单变量时间序列(零度模型)和多变量时间序列(非零度模型)上。

零度模型可以用来描述和预测单变量时间序列,而非零度模型可以用来描述和预测多变量时间序列中变量之间的关系。

此外,ARIMA模型还可以应用于时间序列平滑、广义线性模型、转换型自回归等领域。

四、ARIMA模型的优缺点ARIMA模型的优点是它能够有效地描述时间序列的差异性,可以使用时间序列数据预测未来或者检测已经发生的变化,进而找出时间序列中可能存在的自回归过程的特征,从而可以有效的预测和预测时间序列的发展趋势。

缺点是在使用自回归过程时,数据分析人员必须对变量进行较小的调整,以保持变量在ARIMA模型中是稳定的,而如果调整失败,将无法得到良好的分析结果。