计量经济学庞浩第二版 第七章 分布滞后模型与自回归模型

- 格式:ppt

- 大小:1.89 MB

- 文档页数:8

第一章 绪论 思考题1.1答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

1.2答:理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

区别:经济统计学主要用统计指标和统计分析方法对经济现象进行描述和计量;计量经济学主要利用数理统计方法对经济变量间的关系进行计量。

1.4答:解释变量是变动的原因,被解释变量是变动的结果。

被解释变量是模型要分析研究的对象。

解释变量是说明被解释变量变动主要原因的变量。

1.5一个完整的计量经济模型应包括哪些基本要素?你能举一个例子吗?答:一个完整的计量经济模型应包括三个基本要素:经济变量、参数和随机误差项。

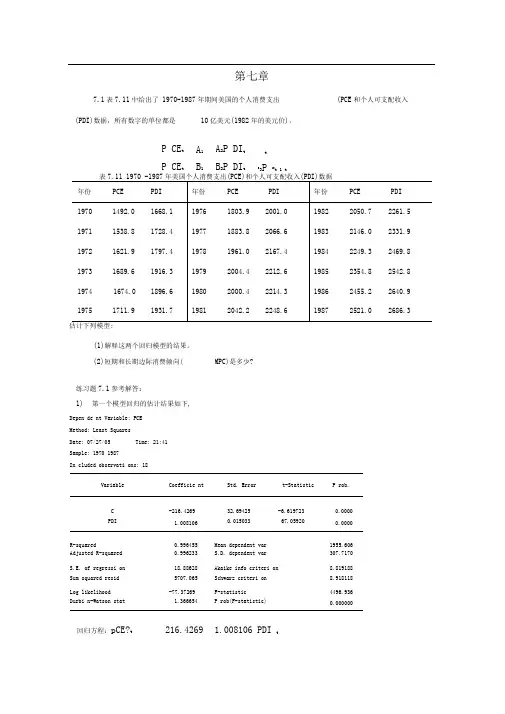

第七章7.1表7.11中给出了 1970-1987年期间美国的个人消费支出 (PCE 和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。

表7.11 1970 -1987年美国个人消费支出(PCE)和个人可支配收入(PDI)数据年份PCE PDI 年份 PCE PDI 年份 PCE PDI 1970 1492.0 1668.1 1976 1803.9 2001.0 1982 2050.7 2261.5 1971 1538.8 1728.4 1977 1883.8 2066.6 1983 2146.0 2331.9 1972 1621.9 1797.4 1978 1961.0 2167.4 1984 2249.3 2469.8 1973 1689.6 1916.3 1979 2004.4 2212.6 1985 2354.8 2542.8 1974 1674.0 1896.6 1980 2000.4 2214.3 1986 2455.2 2640.9 19751711.91931.719812042.22248.619872521.02686.3估计下列模型:(1)解释这两个回归模型的结果。

练习题7.1参考解答:1) 第一个模型回归的估计结果如下,Depen de nt Variable: PCE Method: Least Squares Date: 07/27/05 Time: 21:41Sample: 1970 1987In cluded observati ons: 18VariableCoefficie ntStd. Errort-StatisticP rob.C -216.4269 32.69425 -6.619723 0.0000 PDI1.0081060.01503367.059200.0000R-squared0.996455 Mean dependent var 1955.606 Adjusted R-squared 0.996233 S.D. dependent var 307.7170 S.E. of regressi on 18.88628 Akaike info criteri on 8.819188 Sum squared resid 5707.065 Schwarz criteri on 8.918118 Log likelihood -77.37269 F-statistic 4496.936 Durbi n-Watson stat1.366654P rob(F-statistic)0.000000回归方程:pCE?t216.4269 1.008106 PDI tP CE t P CE t A 1 B 1 A 2P DI tB 2P DI ttB3P CEt 1 t(2)短期和长期边际消费倾向(MPC )是多少?(32. 69425) ( 0.015033 ) (-6.619723 )(67.05920 )2R =0.996455F=4496.936第二个模型回归的估计结果如下,Dependent Variable: PCE Method: Least Squares Date: 07/27/05Time: 21:51Samp le (adjusted): 1971 1987In cluded observati ons: 17 after adjustme ntsVariable Coefficie nt Std. Error t-Statistic P rob.C -233.2736 45.55736 -5.120436 0.0002 PDI 0.982382 0.140928 6.970817 0.0000 P CE(-1)0.0371580.1440260.2579970.8002R-squared0.996542 Mean dependent var 1982.876 Adjusted R-squared 0.996048 S.D. dependent var 293.9125 S.E. of regressi on 18.47783 Akaike info criteri on 8.829805 Sum squared resid 4780.022 Schwarz criteri on 8.976843 Log likelihood -72.05335 F-statistic 2017.064 Durbi n-Watson stat1.570195 P rob(F-statistic)0.000000回归方程:pcE t233.2736 0.9824PDI t 0.0372PCE 1(45.557 )(0.1409 ) ( 0.1440 )t =(-5.120 )(6.9708 )( 0.258 )R 2=0.9965 F=2017.0642)从模型一得到 MPC=1.008;从模型二得到,短期 要先转换为分布滞后模型才能得到长期边际消费倾向,MPC=0.9824/( 1+0.0372)=0.9472。

第七章 分布滞后模型与自回归模型一、判断题1. 无限分布滞后模型不可以转换为一阶自回归模型。

( F )2. 局部调整模型变换后得到的一阶自回归模型可以应用 OLS 法估计。

( T )3. 估计自回归模型的问题仅在于滞后被解释变量的存在可能导致它与随机扰动项相关。

(F )4. 自回归模型的产生背景都是相同的。

( F )5. 库伊克模型和自适应预期模型都存在解释变量与随机扰动项相关问题。

( T )二、单项选择题1. 设无限分布滞后模型为Y t= + 0 X t + 1 X t-1 +2X t-2 + + U t ,且该模型满足Koyck 变换的假定,则长期影响系数为( C )。

A.B.1+C.1-D. 不确定2. 对于分布滞后模型,时间序列的序列相关问题,就转化为( B )。

A .异方差问题B .多重共线性问题C .多余解释变量D .随机解释变量3.在分布滞后模型Y t =+ 0 X t + 1 X t -1 + 2 X t -2 + + u t 中,短期影响乘数为( D )。

A.11-B.1C.1-D.4. 对于自适应预期模型变换后的自回归模型,估计模型参数应采用( D ) 。

A. 普通最小二乘法B .间接最小二乘法C .二阶段最小二乘法D .工具变量法5. 经过库伊克变换后得到自回归模型,该模型参数的普通最小二乘估计量是( D ) 。

A. 无偏且一致B .有偏但一致C .无偏但不一致D .有偏且不一致6.下列属于有限分布滞后模型的是( D )。

A . Y t =+ 0 X t + 1Y t -1 + 2Y t -2 + + u tB .Y t =+ 0 X t + 1Y t -1 + 2Y t -2 + + k Y t -k + u tC . Y t =+ 0 X t + 1 X t -1 + 2 X t -2 + + u tD .Y t =+ 0 X t + 1 X t -1 + 2 X t -2 + + k X t -k + u t7. 消费函数模型C ˆt = 400 + 0.5I t + 0.3I t -1 + 0.1I t -2 ,其中 I 为收入,则当期收入 I t 对未来消费C t +2 的影响是: I t 增加一单位, C t +2 增加( C )。

计量经济学课后答案第七章分布滞后模型与自回归模型第七章课后答案7.1(1)先用第一个模型回归,结果如下:PCE216.4269 1.008106PDI t=(-6.619723) (67.0592)R220.996233 DW=1.366654 F=4496.936利用第二个模型进行回归,结果如下:PCEt233.27360.982382PDIt0.037158PCEt1t=(-5.120436) (6.970817) (0.257997)R220.996048 DW=1.570195 F=2019.064(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 7.2(1)在局部调整假定下,先估计如下形式的一阶自回归模型:估计结果如下:*Yt*0Xt1*Yt1ut*ˆ15.104030.629273X0.271676Y Yttt 1 se=(4.72945) (0.097819)(0.114858)t= (-3.193613) (6.433031) (2.365315)R22=0.985695 F=690.0561 DW=1.518595根据局部调整模型的参数关系,有**1*1 ut*ut 将上述估计结果代入得到:11*10.2716760.728324**20.738064 0.8640 01故局部调整模型估计结果为:ˆ*20.7380640.864001X Ytt经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h检验一阶自相关:dh(121(1 1.34022在显著性水平0.05上,查标准正态分布表得临界值h 1.96,由于h 1.3402h 1.96,则接收原假设0,说明自回归模型不存在一阶自相关。

(2)在局部调整假定下,先估计如下形式的一阶自回归模型:*lnYt*0lnXt1*lnYt 1 估计结果如下:ˆ 1.0780460.904522lnX0.260033lnY lnYttt 1 se=(0.184144) (0.111243) (0.087799)t= (-5.854366) (8.131037) (2.961684)R22=0.993028 F=1425.219 DW=1.479333根据局部调整模型的参数关系,有ln*ln*1*1将上述估计结果代入得到:11*10.2600330.739967lnln**1.45688 1.222 38故局部调整模型估计结果为:ˆ* 1.45688 1.22238lnX lnYttˆ*0.232961X1.22238 或Ytt(3)在自适应预期假定下,先估计如下形式的一阶自回归模型:*Yt*0Xt1*Yt1ut*估计结果如下:ˆ15.104030.629273X0.271676Y Yttt 1 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R22=0.985695 F=690.0561 DW=1.518595根据自适应预期模型的参数关系,有**1*1ut*ut(1)ut 1 将上述估计结果代入得到:11*10.2716760.728324**20.738064 0.8640 01故自适应模型估计结果为:ˆ20.7380640.864001X* Ytt经济意义解释:该地区销售额每预期增加1亿元,当其新增固定资产投资平均增加0.864001亿元。

分布滞后模型与自回归模型实验目的:设定模型,按照一定的处理方法估计模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性。

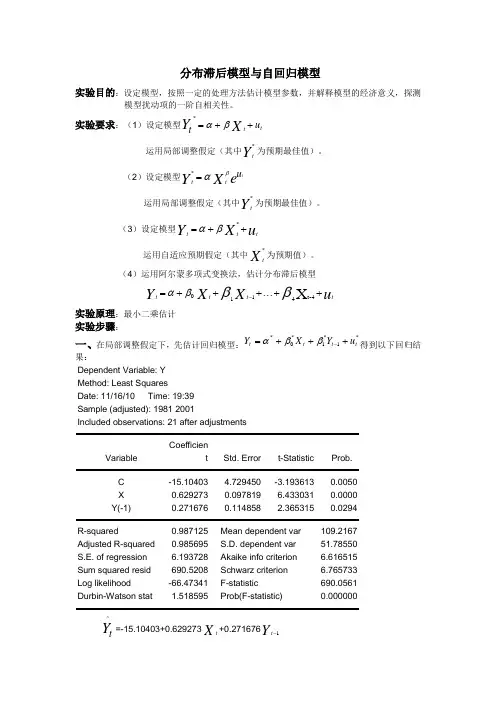

实验要求:(1)设定模型t tu tXY ++=βα*运用局部调整假定(其中Yt*为预期最佳值)。

(2)设定模型e X Yu tttβα=*运用局部调整假定(其中Yt*为预期最佳值)。

(3)设定模型u X Yttt++=*βα运用自适应预期假定(其中Xt*为预期值)。

(4)运用阿尔蒙多项式变换法,估计分布滞后模型u XX Yt t tt++⋯+++=-X4-t 411βββα实验原理:最小二乘估计 实验步骤:一、在局部调整假定下,先估计回归模型:*1*1*0*t t t t u Y X Y +++=-ββα得到以下回归结果:Dependent Variable: YMethod: Least Squares Date: 11/16/10 Time: 19:39 Sample (adjusted): 1981 2001 Included observations: 21 after adjustmentsVariable Coefficien t Std. Error t-StatisticProb. C -15.10403 4.729450 -3.193613 0.0050 X 0.629273 0.097819 6.433031 0.0000 Y(-1) 0.271676 0.114858 2.365315 0.0294R-squared 0.987125 Mean dependent var109.2167 Adjusted R-squared 0.985695 S.D. dependent var 51.78550 S.E. of regression 6.193728 Akaike info criterion 6.616515 Sum squared resid 690.5208 Schwarz criterion 6.765733 Log likelihood -66.47341 F-statistic 690.0561 Durbin-Watson stat 1.518595 Prob(F-statistic)0.000000t Y ^=-15.10403+0.629273Xt+0.271676Yt 1-(4.729450)(0.097819) (0.114858) t=(-3.193613)(6.433031)(2.365315)R2=0.9871252R -=0.985695F=690.0561 DW=1.518595由局部调整模型的参数关系,有:α*=δα,δββ=*0,δβ-=1*1,u u t t δ=*将上述估计结果代入得到:βδ*11-==1-0.271676=0.728324δαα*==-20.738064δββ*0==0.864001故局部调整模型的估计结果为:=Yt* -20.738064+0.864001X t模型的经济意义:该地区的销售额每增加一亿元,其预期最佳固定资产投资将增加0.864001亿元。

计量经济学(庞皓)第⼆版课后思考题答案思考题答案第⼀章绪论思考题1.1怎样理解产⽣于西⽅国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作⽤?答:计量经济学的产⽣源于对经济问题的定量研究,这是社会经济发展到⼀定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在⼀起的,它反映了社会化⼤⽣产对各种经济因素和经济活动进⾏数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与⽅法在中国的经济理论研究和现代化建设中发挥重要作⽤。

1.2理论计量经济学和应⽤计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的⽅法,⽽且要对实际经济问题加以研究,分为理论计量经济学和应⽤计量经济学两个⽅⾯。

理论计量经济学是以计量经济学理论与⽅法技术为研究内容,⽬的在于为应⽤计量经济学提供⽅法论。

所谓计量经济学理论与⽅法技术的研究,实质上是指研究如何运⽤、改造和发展数理统计⽅法,使之成为适合测定随机经济关系的特殊⽅法。

应⽤计量经济学是在⼀定的经济理论的指导下,以反映经济事实的统计数据为依据,⽤计量经济⽅法技术研究计量经济模型的实⽤化或探索实证经济规律、分析经济现象和预测经济⾏为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运⾏规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

第七章 分布滞后模型与自回归模型第一节 分布滞后模型与自回归模型的基本概念一、问题的提出 1、滞后效应的出现。

(1)在经济学分析中,研究消费函数,人们的消费行为不仅要受到当期收入的影响(绝对收入假设),还要受到前期收入的影响,甚至要受到前期消费的影响(相对收入假设)。

(2)研究投资问题,由于投资周期的原因,本年度投资的形成,与上年度,甚至再上年度的投资形成有关。

(3)运用经济政策调控宏观经济运行,经济政策的实施所产生的政策效果是一个逐步波及的扩散过程。

用计量经济学模型研究这类问题,怎样度量变量的滞后影响?怎样估计有滞后变量的模型?对于上述消费的情况,设C 表示消费,Y 表示收入,则 123141t t t t t C Y Y C u ββββ--=++++ 对于上述投资的情况,设I 表示投资,Y 表示收入,则 12314253t t t t t t I Y I I I u ααααα---=+++++ 2、静态计量经济学模型向动态计量经济学模型的扩展。

什么为“动态计量经济学模型”? 二、产生滞后效应的原因 1、心理预期因素的作用。

2、技术因素的作用。

3、制度因素的作用。

上述原因的结果表现为经济现象中的“惯性作用”。

二、滞后变量模型的类型1、分布滞后模型。

如果模型中没有滞后的被解释变量,即01122t t t t s t s t Y X X X X u αββββ---=++++++则模型为分布滞后模型。

由于s 可以是有限数,也可以是无限数,则分布滞后模型可分为有限分布滞后模型和无限分布滞后模型。

在分布滞后模型中,有关系数的解释如下:⑴乘数(又称倍数)的解释。

该概念首先由英国的卡恩提出(R.F.Kahn ,1931)。

所谓乘数是指,在一个模型体系里,外生变量变化一个单位,对内生变量产生的影响程度。

据此进行的经济分析称为乘数分析或乘数效应分析。

如投资乘数,是指在边际消费倾向一定的情况下,投资变动对收入带来的影响,亦即增加一笔投资,可以引起收入倍数的增加。