中国精算师《寿险精算》章节题库-人寿保险的精算现值(圣才出品)

- 格式:pdf

- 大小:2.58 MB

- 文档页数:109

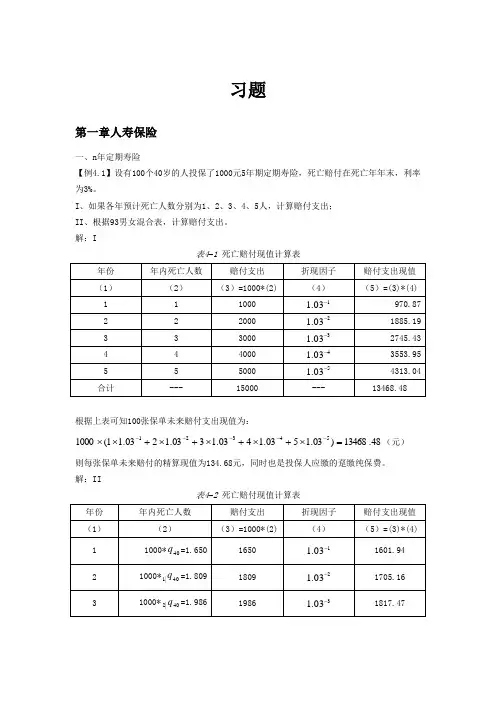

习题第一章人寿保险一、n 年定期寿险【例4.1】设有100个40岁的人投保了1000元5年期定期寿险,死亡赔付在死亡年年末,利率为3%。

I 、如果各年预计死亡人数分别为1、2、3、4、5人,计算赔付支出; II 、根据93男女混合表,计算赔付支出。

解:I表4–1 死亡赔付现值计算表根据上表可知100张保单未来赔付支出现值为:48.13468)03.1503.1403.1303.1203.11(100054321=⨯+⨯+⨯+⨯+⨯⨯-----(元)则每张保单未来赔付的精算现值为134.68元,同时也是投保人应缴的趸缴纯保费。

解:II表4–2 死亡赔付现值计算表根据上表可知100张保单未来赔付支出现值为:86.9124)03.103.103.103.103.1(1000540|4440|3340|2240|11402=⨯+⨯+⨯+⨯+⨯⨯-----q q q q q (元)则每张保单未来赔付的精算现值为91.25元,同时也是投保人应缴的趸缴纯保费。

【例4.2】某人在40岁时投保了10000元3年期定期寿险,死亡赔付在死亡年年末,利率为5%。

根据93男女混合表计算:I 、单位趸缴纯保费;II 、单位赔付现值期望的方差;III 、(总)趸缴纯保费; 解:I 、单位趸缴纯保费为,)()(424023414024040|2340|1240240|11|3:40q p v q p v vq q v q v vq q v Ak k k ++=++=⨯=∑=+]05.1001993.0)001812.01()00165.01(05.1001812.0)00165.01(05.100165.0[32⨯-⨯-+⨯-+=00492793.0=(元)。

II 、单位赔付现值期望的方差为,00444265.0)()()()(21|3:4040|2640|1440221|3:40240|)1(221|3:401|3:402=-++=-⨯=-∑=+A q v q v q v A q v AAk k k III 、趸缴纯保费为,28.49100001|3:40=⨯A (元) 【例4.3】某人在50岁时投保了100000元30年期定期寿险,利率为8%。

第12章特殊年金与保险

计算题:

1.假设每年内死亡服从均匀分布,证明式可表示为:

解:由于死亡服从均匀分布,

2.证明中定义的Z和每年支付1的n年延期连续生命年金有相同的方差。

解:每年支付1的n年延期连续生命年金的随机变量可表示为:

3.对部分现金立即偿还年金.设现值随机变量为:

证明对部分现金立即偿还年金,式可写成:

解:直接求期望可得:

4.证明:有:

解:因为

5.假设

证明:

解:

因为Z2是常量,Z1为n年定期死亡保险的现值随机变量,故

6.一份保单从(x)死亡日期开始提供每年为1的连续确定年金。

如死亡发生在保单签发后的15年内,则年金支付到保单签发后的20年年底;如死亡发生在保单签发后15至20年内,则年金支付5年。

保单签发20年后终止。

给出趸缴净保费的表达式。

解:设保单给付现值的随机变量为Z,可得:

7.某份保单规定:如被保险人在20年末还活着时可得1000元;如在保单签发后的20年内死亡,则每月可得10元的收入直至20年末,该收入的第一笔支付在死亡的月末,保单签发20年后则无支付。

给出x岁时的年缴净保费公式。

解:

8.证明:

解:

9.证明:对一个退休收入保单,记a=h+r,其中h=[a],0<r<1,则在第h+1保单年度内死亡均匀分布的假设下下式成立:

解:

10.证明:

解:。

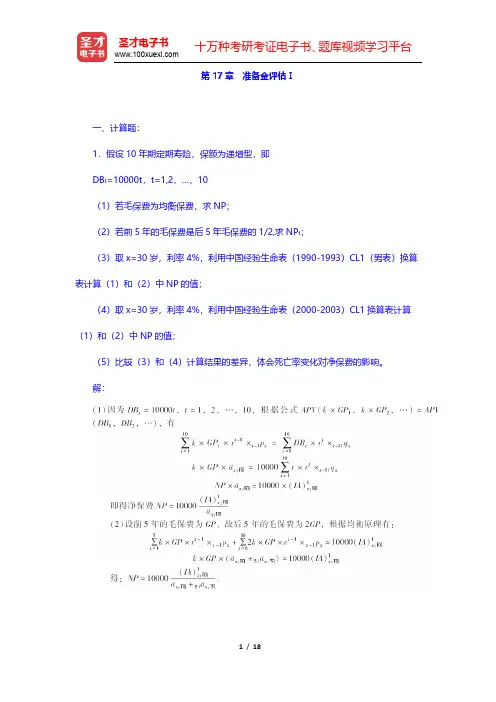

第17章准备金评估Ⅰ一、计算题:1.假设10年期定期寿险,保额为递增型,即DB t=10000t,t=1,2,…,10(1)若毛保费为均衡保费,求NP;(2)若前5年的毛保费是后5年毛保费的1/2,求NP t;(3)取x=30岁,利率4%,利用中国经验生命表(1990-1993)CL1(男表)换算表计算(1)和(2)中NP的值;(4)取x=30岁,利率4%,利用中国经验生命表(2000-2003)CL1换算表计算(1)和(2)中NP的值;(5)比较(3)和(4)计算结果的差异,体会死亡率变化对净保费的影响。

解:(5)由(3)和(4)的计算结果可以看出,在同样的利率假设情况下,用经验生命表(1990-1993)计算的均衡净保费明显高于用经验生命表(2000-2003)计算的结果。

其原因是科技进步、医疗水平提高、环境卫生改善,导致了人类寿命持续延长,由此引发的寿险行业经验生命表中死亡率的改善降低了定期寿险的净保费,提高了年金产品的趸缴纯保费。

2.假设单位保额的n年期两全保险,缴费期为h年,修正责任准备金的期限等于缴费期,试推导第t年末(1≤t≤h)的修正责任准备金。

解:设为第一年净保费,为续年净保费,为均衡净保费,根据总保费不变的原则有:3.设某n年期两全保险,保额为1000元,费用分布为:第一年:保费的75%及固定费用50元;续年:保费的10%及固定费用10元。

求第五年PPM准备金的表达形式。

解:设其毛保费为G,根据均衡原理有:4.已知某终身寿险有如下资料:(1)毛保费等于15.0;(2)准备金计算法:一年定期修正法;(3)预定利率等于2.5%。

表1求在31岁出单情况下每千元保额的续年保费和第三年度末的责任准备金。

解:在一年定期修正法下,31岁出单情况下每千元保额的续年保费为:同时第三年度末的责任准备金为:5.假设某一寿险公司在未来五年内,每年均售出一份终身寿险保单。

被保险人全为男性,购买保单时年龄为35岁,保单死亡给付同为10万元,在这五年中没有保单失效或被保险人死亡。

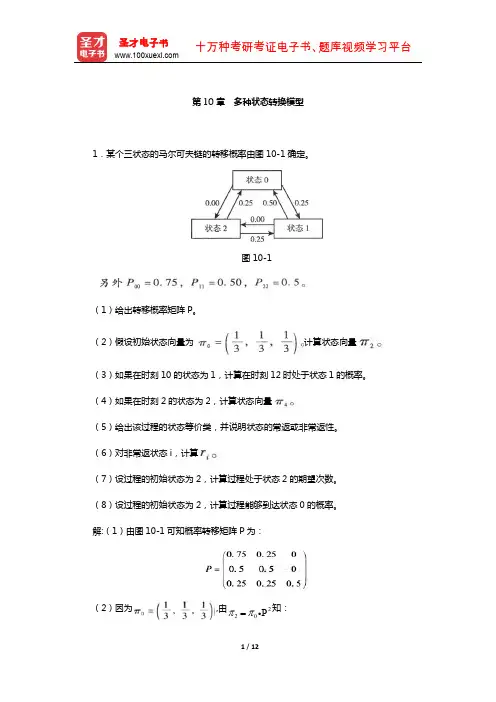

第10章 多种状态转换模型1.某个三状态的马尔可夫链的转移概率由图10-1确定。

图10-1(1)给出转移概率矩阵P 。

(2)假设初始状态向量为计算状态向量(3)如果在时刻10的状态为1,计算在时刻12时处于状态1的概率。

(4)如果在时刻2的状态为2,计算状态向量(5)给出该过程的状态等价类,并说明状态的常返或非常返性。

(6)对非常返状态i ,计算(7)设过程的初始状态为2,计算过程处于状态2的期望次数。

(8)设过程的初始状态为2,计算过程能够到达状态0的概率。

解:(1)由图10-1可知概率转移矩阵P 为:(2)因为,由知: 220P ππ=(3)因为,由得:。

(4)因为,由得:。

(5)从图10-1可以看出,状态0和状态1相通,且状态0和状态1都无法到达状态2,因此该过程的状态等价类为{0,1}和{2};0,1为常返,2为非常返。

(6)由于状态2与状态0,1不相通,因此。

(7)因为,所以。

(8)因状态2一定可以达到状态0,故。

2.某城市每天内的天气有雨和晴两种状况。

雨天和晴天的变化构成一个马尔可夫链。

如当天是雨天,那么下一天还是雨天的可能性是40%。

如当天是晴天,那么下一天还是晴天的可能性是80%。

(1)给出转移概率矩阵P 。

(2)如当天是雨天,计算三天后是雨天的概率有多大?(3)计算长期来说雨天的概率(即很久以后的某天是雨天的概率)。

(4)随机选择很久以后的不同的两天,那么两天都是雨天的概率有多大?220.750.250111741,0.50.503331212120.250.250.5π⎛⎫⎛⎫⎛⎫ ⎪=,=,, ⎪ ⎪ ⎪⎝⎭⎝⎭ ⎪⎝⎭21210P ππ=()2120.750.2500,100.50.500.250.250.5π⎛⎫ ⎪=,=⎪ ⎪⎝⎭242P ππ=()240.750.2500,010.50.500.250.250.5π⎛⎫ ⎪=,=⎪ ⎪⎝⎭20.5r =(5)随机选择很久以后的相邻的两天,那么两天都是雨天的概率有多大(6)若保险人同意对一年以后举行婚礼的某天不会有雨承保。

第14章资产份额定价法一、计算题1.推导下列公式:解:根据资产份额的计算公式有2.推导公式以及并证明当i t=j t时,这两公式分别变为解:3.某终身寿险的信息如下:求新的保费,使得投资回报率(ROI)等于5%。

解:由于:则根据上题的结论可知,所以,新的保费为二、简答题1.简述单位保额有效保单的含义及其和新签发时保单数量的关系。

答:(1)单位保额一般表述为每1000元保险金额。

把经过这种转换后的保单称为单位保额有效保单。

(2)单位保额有效保单数量和新签发时保单数量的关系为:单位保额有效保单数量=新签发时保单数量×件均大小×生存概率例如,同时新签发了100张保额为5000元的保单,在一定年数后还剩余40张保单,如使用单位保额的概念来表述,等同于签发了500张单位保额保单,在一定年数后还剩余200张单位保额有效保单。

2.简述常用的利润衡量指标。

答:比较常用的利润指标有:(1)利润边际。

利润边际为利润现值与保费现值之比,即:(2)投资回报率。

使所有年度的利润现值之和等于0的收益率。

(3)盈亏平衡年。

使得累积盈余大于0且之后不再变为负值的第1个年份。

(4)特定年数(如20年或30年)后,资产份额与准备金的比例关系。

3.讨论如何在定价中考虑通货膨胀率。

答:在定价过程中使用到的死亡给付费用、退保费用和红利发放费用假设通常来自对过去的经验数据分析的结果,由于通货膨胀因素的存在,在未来年度发生的固定金额的费用,应随着预计的通货膨胀率逐年增大。

通货膨胀一般可表示为利率的一个固定比例,或表示为利率的函数。

在费用率假设中,针对通货膨胀率单独假设后,就可在对现金流进行动态分析时,很容易地通过变动通货膨胀假设进行分析。

4.讨论如何在本章的实例中增加定期的生存给付,并体现在定价中。

答:保险给付一般包括死亡给付、伤残给付、疾病给付、生存给付、退保给付、满期给付等,在考虑定期生存给付时,实例中的期末基金余额也应扣除对应的生存给付金额,同时保费收入相应进行调整,其他计算与实例类似。

第5章责任准备金1.年龄为x岁的人购买一份完全离散的终身寿险,已知:(1)第一年的死亡给付是0,以后各年为5000元;(2)均衡纯保费终身支付;(3)q x=0.05,v=0.90,=5.00,10V x=0.20;(4)10V表示该保险在第十个保单年度末的责任准备金。

计算10V=()元。

[2008年真题]A.795B.1000C.1090D.1180E.1225【答案】D【解析】设该保险的均衡纯保费为5000P,有2.已知:(1)死亡服从De Moivre律,其中ω=100;(2)i=0.05;计算的值为()。

[2008年真题] A.0.075B.0.077C.0.079D.0.081E.0.083【答案】A【解析】3.65岁的人购买完全连续的终身寿险,已知:(1)在时刻t的死亡给付额为b t=1000e0.04t,t≥0;(2)均衡纯保费终身支付;(3)μ65(t)=0.02,t≥0;(4)δ=0.04。

则第二年末的责任准备金=()。

[2008年真题] A.0B.29C.37D.61E.83【答案】E【解析】该险种的现值:因此,第二年末的责任准备金为:4.年龄为x岁的人购买一份保险金额为b的完全离散的终身寿险,已知:(1)q x+9=0.02904;(2)i=0.03;(3)第10个保单年度的期初责任准备金为343;(4)第10个保单年度的净风险额为872;(5)=14.65976。

则第9个保单年度的期末责任准备金为()。

[2008年真题]A.280B.288C.296D.304E.312【答案】C【解析】由已知条件得:第10个保单年度的期初责任准备金10(IV)=9V+π=343,第10个保单年度的净风险保额为b-10V=872,由准备金递推公式:10V=(9V+π)(1+i)-(b-10V)q x+9,可得10V=328,b=872+10V=1200,故5.年龄为60岁的人购买一份10年定期寿险,保险金额逐年递减,交费期为5年。

第四章 人寿保险的精算现值1、(1) 0.092 (2) 0.0552、(1)趸缴纯保费为:12345353637383935:5353535353510001000d d d d d A vv v v v l l l l l ⎛⎫=⋅++++ ⎪⎝⎭(2)自35岁~39岁各年龄的自然保费的总额为:()11111353637383935:136:137:138:139:1353637383910001000d d d d d A A A A A v v v v v l l l l l ⎛⎫++++=⋅++++ ⎪⎝⎭(3)有两个不同之处:第一,各年龄的自然保费的精算现值的时刻点不同,但可以通过()112131412345353637383935:136:137:138:139:1353637383910001000d d d d d A vA v A v A v A v v v v v l l l l l ⎛⎫++++=⋅++++ ⎪⎝⎭解决。

第二,分母不同,即平摊的对象不同,趸交纯保费是期初平摊,分母恒定,自然保费是每年平摊,分母随年龄的增长而减小。

注:因为题目没有给出使用的生命表,所以仅给出公式即可。

下同。

3、(1) 0.05 (2) 0.5注:利用递归公式1112020:20:20:2020x x x x x x x A A E A A A A ++=+=+⋅ 4、略 5、()()()21121100k k kx x kk x x k k k Var Z v p q v p q ++++==⎛⎫=⋅-⋅ ⎪⎝⎭∑∑ ()()2112110.50.50.50.50.1771x x x x x x x x q p q q p q q q ++++=+⋅-+⋅=+-+=10.54x q +⇒=6、0.817、设该保单的保险金额为P ,由130:205000P A ⋅=⇒19113030:203050005000k k k P d A v l ++===⋅∑。

《寿险精算》试题及答案(解答仅供参考)第一套一、名词解释1. 寿险精算:寿险精算是运用数学、统计学、经济学等理论和方法,对人寿保险业务中的风险进行量化分析和评估,以确定保险费率、准备金、利润分配等关键参数的学科。

2. 生命表:生命表是一种记录某一地区或群体在不同年龄阶段死亡率的统计表格,是寿险精算中计算保费和评估风险的重要工具。

3. 保险费率:保险费率是指保险公司为提供保险保障而向被保险人收取的费用比例,它是根据预期损失和运营成本等因素计算得出的。

4. 预定利率:预定利率是指保险公司为未来支付保险金而预先设定的利息率,它是计算保险产品现金价值和准备金的重要参数。

5. 保险准备金:保险准备金是指保险公司为了应对未来的保险责任和赔付风险,按照规定提取并储备的资金。

二、填空题1. 寿险精算的主要任务包括确定______、评估风险、管理资产和负债等。

答案:保险费率2. 在寿险精算中,______是预测未来死亡率的重要工具。

答案:生命表3. 保险产品的现金价值是根据______和已缴保费计算得出的。

答案:预定利率4. 保险公司提取的保险准备金主要包括未到期责任准备金和______。

答案:未决赔款准备金5. 在人寿保险中,______是一种可以在保险期间内改变保险金额和保险费的保险产品。

答案:可变寿险三、单项选择题1. 下列哪一项不属于寿险精算的主要任务?A. 确定保险费率B. 评估风险C. 管理资产和负债D. 制定营销策略答案:D. 制定营销策略2. 生命表中的死亡率通常表示为:A. 每千人的死亡人数B. 每百人的死亡人数C. 每年的死亡人数D. 每年的死亡概率答案:D. 每年的死亡概率3. 下列哪种保险产品的现金价值通常会随着投资收益的变化而变化?A. 定期寿险B. 终身寿险D. 年金保险答案:C. 变额寿险4. 在计算保险准备金时,未决赔款准备金通常是按照以下哪种方法提取的?A. 逐笔认定法B. 平均估算法C. 总和估算法D. 预期损失法答案:A. 逐笔认定法5. 下列哪种保险产品的保险金额和保险费可以在保险期间内进行调整?A. 定期寿险B. 终身寿险C. 变额寿险D. 全残保险答案:C. 变额寿险四、多项选择题1. 下列哪些因素会影响保险费率的确定?A. 预期损失B. 运营成本C. 投资收益D. 市场竞争答案:A、B、C、D2. 下列哪些保险产品具有现金价值?A. 定期寿险C. 变额寿险D. 年金保险答案:B、C、D3. 下列哪些因素可能影响生命表的编制?A. 地理位置B. 种族背景C. 性别D. 社会经济状况答案:A、B、C、D4. 下列哪些保险准备金属于长期准备金?A. 未到期责任准备金B. 未决赔款准备金C. 长期健康保险准备金D. 养老保险准备金答案:C、D5. 下列哪些保险产品具有投资功能?A. 定期寿险B. 终身寿险C. 变额寿险D. 年金保险答案:B、C、D五、判断题1. 寿险精算师只需要具备数学和统计学知识即可。

第15章资产份额法的进一步应用一、计算题1.以一张单位保额有效保单为基础计算,证明等价公式和时产生相同的利润现值。

解:在定价过程中,等价公式为由于则2.某寿险公司销售终身寿险业务,已知该业务的利润现值随机变量PVP可以用正态分布近似。

假设(1)E(PVP)=350,E(PVP2)=5958000;(2)该业务销售了1000张保单;(3)Z为标准正态分布随机变量(均值为0,方差为1),Pr\{Z>-1.645\}=0.95。

问该终身寿险业务利润现值以95%的概率大于多少?解:设1000张相同单位保额有效保单的利润现值之和为。

由中心极限定理可得:即Pr(S>224338)=95%。

所以该终身寿险业务利润现值以95%的概率大于224338。

二、简答题1.描述准备金对利润现值的影响。

答:当i t=j t时,利润现值等于保费现值减去保险给付和费用的现值。

此时,利润现值与责任准备金无关,责任准备金从零开始最终回到零,它只影响利润的时间分布,而不影响利润的现值,即不论采用何种准备金计算方法,甚至于无准备金,产生的利润现值都是相等的。

然而,在一般情况下,贴现利率j t大于投资收益率i t时,准备金会对利润现值产生较大影响。

2.讨论如何在资产份额定价模型中增加对资本成本的考虑。

答:监管机构对于保险公司有最低资本的要求,最低资本通常和销售的保单数量、公司所承担的风险相关。

销售的保单数量越多,准备金负债越大,公司承担的风险越高,则最低资本要求也越高。

这里的风险不仅仅包含保险风险,也包含利率风险、违约风险、流动性风险、运营风险等。

由于最低资本的要求,保险公司在分配给股东利润之后,必须确保持有满足法定最低资本要求的资本金。

而持有这些法定最低资本,相当于延迟了股东利润分配,或者占用了部分股东投入的资本金。

占用的资本金尽管每年投资可获取投资收入,但投资所得的收益率通常远低于股东投资保险行业所要求的投资回报率。

这个差额通常也要在定价中作为持有最低资本的成本反映出来。

第2章人寿保险的精算现值

选择题

1.30岁的人购买保额为1000元的特殊的35年期两全保险,已知条件如下:

(1)在其购买保险时,其两个孩子的年龄分别是3岁和6岁;

(2)特殊约定为:如果被保险人死亡时两个孩子的年龄都小于11岁,那么给付额为3000元;如果被保险人死亡时只有一个孩子的年龄小于11岁,那么给付额为2000元;

(3)在被保险人死亡时立即给付保险金;

(4)μ30+t=0.04,t≥0;

(5)δ=0.06;

(6)35E30=0.0302。

则此保单的趸缴纯保费为()元。

[2008年真题]

A.638

B.766

C.777

D.796

E.800

【答案】D

【解析】由题意可知,该保险相当于保额1000元的35年期两全保险+1000元保额的8年期定期保险(5-8年内被保险人只有一个孩子小于11岁)+1000元保额的5年期定期保险(5年内两个孩子都小于11岁),故

此保单的趸缴保险费为:

=796(元)

2.30岁的人购买两年期定期保险,保险金在被保险人死亡的年末给付,保单年度t 的保额为bt ,已知条件为:q30=0.1,b2=10-b1,q31=0.6,i=0 ,Z表示给付现值随机变量,则使得Var(Z)最小的b1的值为()。

[2008年真题]

A.0.0

B.5.0

C.6.8

D.8.6

E.8.9

【答案】C

【解析】v=1,由题意得:

Pr [K(30)=0]=q30=0.1,

Pr [K(30)=1]=p30q31=(1-0.1)×0.6=0.54,

所以E(Z)=b1×0.1+(10-b1)×0.54,E(Z)2= ×0.1+(10-b12)×

0.54,

故Var(Z)=E(Z2)-(E(Z))2= -6.048b1+24.84。

故当b1=6.048/(2×0.4464)=6.8时,Var(Z)最小。

3.50岁的人购买保险金在死亡时给付的特殊的递增型终身寿险,Z表示给付现值随机变量,已知:

b t=1+0.1t,v t=(1+0.1t)-2,t p50·μ(50+t)=0.02 ,0≤t<50

则Var(Z)的值为()。

[2008年真题]

A.0.01

B.0.02

C.0.03

D.0.04

E.0.05

【答案】D

【解析】给付现值函数Z=bt·vt=1+0.1t-1 ,

所以

E(Z)=

=0.35835189

E(Z2)=

=0.16666667

故Var(Z)=E(Z2)-[E(Z)]2=0.04。

4.已知:=0.9439,A35=0.13 ,p35=0.9964 ,(IA)35=3.71 。

则IA36 =()。

[2008年真题]

A.3.81

B.3.88

C.3.94

D.4.01

E.4.12

【答案】A

【解析】由已知,有:=v·p35+v·q35=v=0.9439。

由(IA)35-A35=1E35×(IA)36=v·p35×(IA)36,

得:IA36=[IA35-A35]/(v·p35)=3.81

5.设l x=100-x,0≤x≤100,且i=0.05。

则=()。

A.0.38

B.0.39

C.0.40

D.0.41

E.0.42

【答案】D

【解析】由已知,得:

=0.41

6.设A x=0.25,A x+1=0.26,l x=100,l x+1=95,则利率i=()。

A.15%

B.16%

C.17%

D.18%

E.19%

【答案】E

【解析】由A x=vq x+vp x A x+1,p x= ,q x= ,

有l x(1+i)A x=d x+l x+1A x+1,

故i=18.8%。

7.已知某生存模型,如表所示,对(90)考虑离散保险,假设b1=10,b2=5,b3=2,i=0.06,对现值随机变量Z=b K+1·v K+1,计算Var(Z)=()。

A.8.91

B.9.85

C.10.23

D.11.45

E.12.70

【答案】B

【解析】P(K=0)=q90=1-l91/l90,P(K=1)=1|q90=l91/l90-l92/l90,P(K=2)=2|q90=l92/l90-l93/l90,

故

所以Var(Z)=32.554-4.7652=9.85。

8.年龄为(x)的100人,每人投保金额为10单位,购买连续型终身人寿保险,为保证以97.5%概率使得保费够用,假设μ=0.04,δ=0.06,正态分布97.5%的分位数为1.960,则开始时最低保费总额为()。

A.449

B.459。