外币报表折算案例

- 格式:ppt

- 大小:116.00 KB

- 文档页数:15

外币报表折算练习题在国际财务会计中,外币报表折算是一项重要的操作,用于折算外国企业的财务报表,以便与本国企业进行比较分析。

本文将通过一系列外币报表折算练习题来帮助读者更好地理解和应用这一概念。

以下是几个具体的练习题:练习题一:某公司在外国设有一个子公司,该子公司在外币(美元)报表中列示了以下资产负债表项目:货币资金:100,000美元应收账款:50,000美元应付账款:20,000美元股东权益:80,000美元根据当日汇率,1美元=6.5人民币,请计算此子公司的资产负债表项目的人民币金额。

解答:货币资金:100,000 * 6.5 = 650,000人民币应收账款:50,000 * 6.5 = 325,000人民币应付账款:20,000 * 6.5 = 130,000人民币股东权益:80,000 * 6.5 = 520,000人民币练习题二:某公司在外国设有一个分支机构,该分支机构在外币(欧元)报表中列示了以下损益表项目:营业收入:200,000欧元营业成本:150,000欧元利润总额:50,000欧元根据当日汇率,1欧元=7.8人民币,请计算此分支机构的损益表项目的人民币金额。

解答:营业收入:200,000 * 7.8 = 1,560,000人民币营业成本:150,000 * 7.8 = 1,170,000人民币利润总额:50,000 * 7.8 = 390,000人民币练习题三:某公司在外国设有一个子公司,该子公司在外币(日元)报表中列示了以下现金流量表项目:经营活动产生的现金流量:100,000,000日元投资活动产生的现金流量:(30,000,000)日元筹资活动产生的现金流量:(50,000,000)日元根据当日汇率,1日元=0.05人民币,请计算此子公司的现金流量表项目的人民币金额。

解答:经营活动产生的现金流量:100,000,000 * 0.05 = 5,000,000人民币投资活动产生的现金流量:(30,000,000) * 0.05 = (1,500,000)人民币筹资活动产生的现金流量:(50,000,000) * 0.05 = (2,500,000)人民币练习题四:某公司在外国设有一个分支机构,该分支机构在外币(加拿大元)报表中列示了以下财务指标:净利润:200,000加拿大元总资产:1,000,000加拿大元净资产:800,000加拿大元根据当日汇率,1加拿大元=5人民币,请计算此分支机构的财务指标的人民币金额。

外币折算会计处理例题在国际贸易和跨境投资中,外币折算是会计中一个重要的环节。

它涉及到将外币金额转换为本国货币,为企业及个人提供了更直观的财务信息。

本文将通过几个实例来说明外币折算的会计处理方法。

例题一:外币收入折算某公司在交易中以美元收到1000美元的货款,将其折算为本国货币。

汇率为1美元兑换6.5本国货币。

根据会计处理原则,外币金额应该按照当时的汇率转换为本国货币。

因此,我们可以使用以下公式计算美元转换为本国货币的金额:折算金额 = 外币金额 ×汇率根据上述公式,1000美元折算为本国货币的金额为1000 × 6.5 = 6500本国货币。

例题二:外币债务折算某公司通过银行借款10000欧元,将其折算为本国货币。

汇率为1欧元兑换7.8本国货币。

与例题一类似,我们可以使用相同的公式来计算欧元借款折算为本国货币的金额:折算金额 = 外币金额 ×汇率根据上述公式,10000欧元折算为本国货币的金额为10000 × 7.8 = 78000本国货币。

例题三:外币汇率变动的会计处理某公司在一年内从美国购买了一台设备,设备价值10000美元。

当时的汇率为1美元兑换6.5本国货币。

然而,在设备到货之前,汇率发生了变化,变为1美元兑换7本国货币。

在这种情况下,应该如何处理这种外币汇率变动的影响呢?根据会计准则,外币汇率变动应该以实现的形式进行会计处理。

即在实际交易的过程中产生的汇率差异应该计入损益表。

因此,在设备到货时,应该将10000美元与新的汇率进行折算。

折算计算方法如下:折算金额 = 外币金额 ×汇率根据上述公式,10000美元在新的汇率下折算为本国货币的金额为10000 × 7 = 70000本国货币。

则汇兑损益为70000 - 65000 = 5000本国货币。

以上是外币折算会计处理的几个例子,展示了外币折算在会计中的应用方法。

通过简单的计算,我们可以将外币金额转换为本国货币,并处理外币汇率变动所带来的影响。

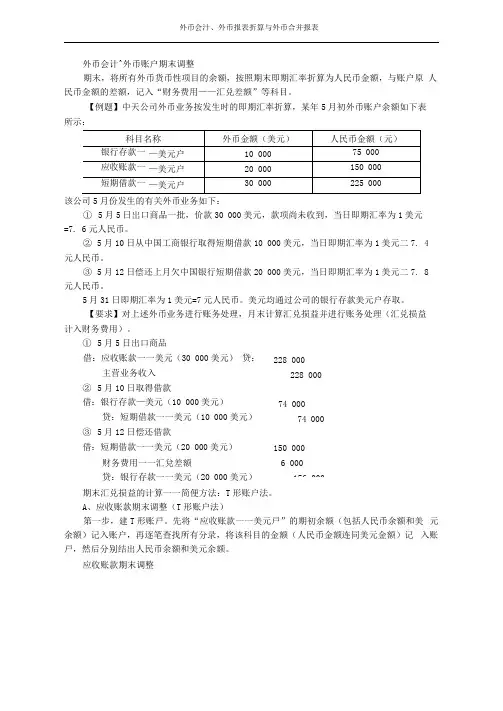

外币会计^外币账户期末调整期末,将所有外币货币性项目的余额,按照期末即期汇率折算为人民币金额,与账户原 人民币金额的差额,记入“财务费用——汇兑差额”等科目。

【例题】中天公司外币业务按发生时的即期汇率折算,某年5月初外币账户余额如下表 所示:该公司5月份发生的有关外币业务如下:① 5月5日岀口商品一批,价款30 000美元,款项尚未收到,当日即期汇率为1美元 =7. 6元人民币。

② 5月10日从中国工商银行取得短期借款10 000美元,当日即期汇率为1美元二7. 4 元人民币。

③ 5月12日偿还上月欠中国银行短期借款20 000美元,当日即期汇率为1美元二7. 8 元人民币。

5月31日即期汇率为1美元=7元人民币。

美元均通过公司的银行存款美元户存取。

【要求】对上述外币业务进行账务处理,月末计算汇兑损益并进行账务处理(汇兑损益 计入财务费用)。

① 5月5日出口商品借:应收账款一一美元(30 000美元) 贷:主营业务收入 ② 5月10日取得借款借:银行存款—美元(10 000美元)贷:短期借款一一美元(10 000美元) ③ 5月12日偿还借款借:短期借款一一美元(20 000美元)财务费用一一汇兌差额贷:银行存款一一美元(20 000美元) 期末汇兑损益的计算一一简便方法:T 形账户法。

A 、应收账款期末调整(T 形账户法)第一步,建T 形账戸。

先将“应收账款一一美元戸”的期初余额(包括人民币余额和美 元余额)记入账户,再逐笔查找所有分录,将该科目的金额(人民币金额连同美元金额)记 入账戸,然后分别结出人民币余额和美元余额。

应收账款期末调整228 000228 00074 00074 000 150 000 6 000 156 000第二步,计算科目余额调整数(即汇兑损益)调整数二外币余额X期末汇率-人民币余额应收账款调整额二50 000X7-378 000二-28 000第三步,做分录。

调整数若为正数,则表示应调增该科目的余额(根据科目性质,资产类科目调增记借方,负债类科目调增记贷方):调整数若为负数,则表示应调减该科目的余额(根据科目性质,资产类科目调减记贷方,负债类科目调减记借方)。

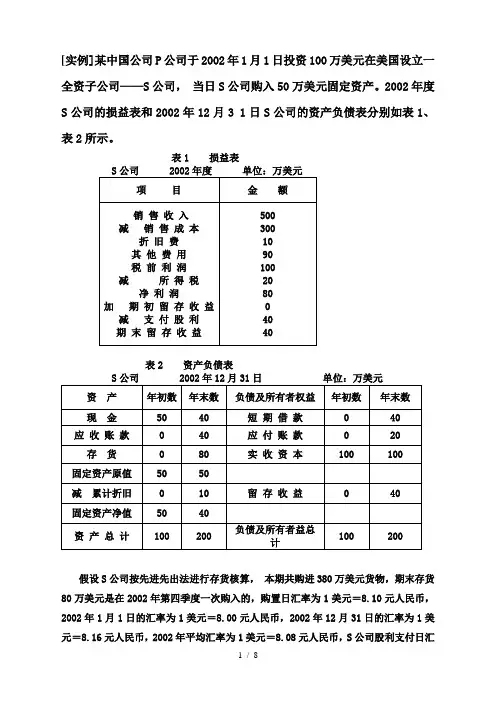

[实例]某中国公司P公司于2002年1月1日投资100万美元在美国设立一全资子公司——S公司,•当日S公司购入50万美元固定资产。

2002年度S公司的损益表和2002年12月3 1日S公司的资产负债表分别如表1、表2所示。

表1 损益表表2 资产负债表假设S公司按先进先出法进行存货核算,本期共购进380万美元货物,期末存货80万美元是在2002年第四季度一次购入的,购置日汇率为1美元=8.10元人民币,2002年1月1日的汇率为1美元=8.00元人民币,2002年12月31日的汇率为1美元=8.16元人民币,2002年平均汇率为1美元=8.08元人民币,S公司股利支付日汇率为1美元=8.12元人民币则分别采用现行汇率法和时态法对S公司的外币报表进行折算。

假设S公司2003年度损益表和2003年12月31日的资产负债表分别如表3、表4所示。

表3 损益表 2003年度单位:万美元表4 资产负债表2003年12月31日单位:万美元假设2003年年末汇率为8.20,2003年平均汇率为8.18,股利支付日汇率为8.19,则按现行汇率法对S公司的2003年度损益表和2003年12月31日的资产负债表进行折算。

答案:(一)2002年报表折算1.按现行汇率法折算,折算差额作递延处理。

由于折算差额作递延处理,故折算程序应先折算利润表,后折算资产负债表。

折算时,利润表各收入费用项目均采用2002年平均汇率,“支付股利”项目按S 公司股利支付日汇率折算;资产负债表的资产、负债项目均按2002年12月31日汇率折算,实收资本按收到P公司投资日汇率折算,“留存收益”根据利润表的“期末留存收益”项目折算数填列,“递延折算差额”则倒挤确定。

资产负债表各项目的年初数根据上年折算报表的年末数填列。

折算结果如表5、表6所示表5 利润表表6 资产负债表5 / 82.按时态法折算,折算差额计入当期损益折算结果见表7、表8:表7 资产负债表6 / 8表8 利润表*7 / 8(二)2003年报表折算按现行汇率法折算,折算差额作递延处理,折算结果见表9、表10。

第六单元课程实训一、课程实训内容:外币报表折算二、实训要求:学员阅读实训资料,参与实训过程,完成实训作业并提交(用附件形式上传)。

说明:下面是实训资料,阅读完题目后就在下面直接进行报表折算,需要折算的利润表(表4)、资产负债表(表5)和所有者权益表(表6)已给出,直接将金额填写在其中,全部完成后用附件形式上传。

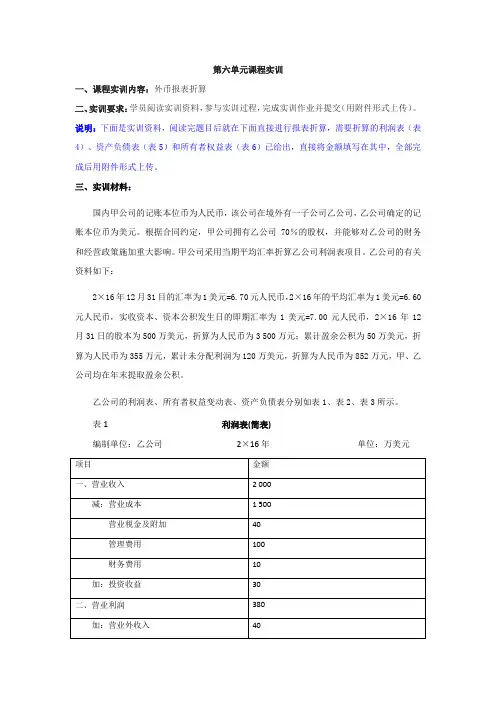

三、实训材料:国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司,乙公司确定的记账本位币为美元。

根据合同约定,甲公司拥有乙公司70%的股权,并能够对乙公司的财务和经营政策施加重大影响。

甲公司采用当期平均汇率折算乙公司利润表项目。

乙公司的有关资料如下:2×16年12月31目的汇率为1美元=6.70元人民币,2×16年的平均汇率为1美元=6.60元人民币,实收资本、资本公积发生日的即期汇率为1美元=7.00元人民币,2×16年12月31日的股本为500万美元,折算为人民币为3 500万元;累计盈余公积为50万美元,折算为人民币为355万元,累计未分配利润为120万美元,折算为人民币为852万元,甲、乙公司均在年末提取盈余公积。

乙公司的利润表、所有者权益变动表、资产负债表分别如表1、表2、表3所示。

表1 利润表(简表)编制单位:乙公司2×16年单位:万美元表2 所有者权益变动表(简表)编制单位:乙公司 2 x 16年度单位:万美元表3 资产负债表(简表)编制单位:乙公司2×16年12月31日单位:万美元四、学员请将折算过程填写在下表中表4 利润表(简表)编制单位:乙公司2×16年单位:万元表5 资产负债表(简表)编制单位:乙公司2×16年12月31日单位:万元表6 所有者权益变动表(简表)编制单位:乙公司 2 x 16年度单位:万元。

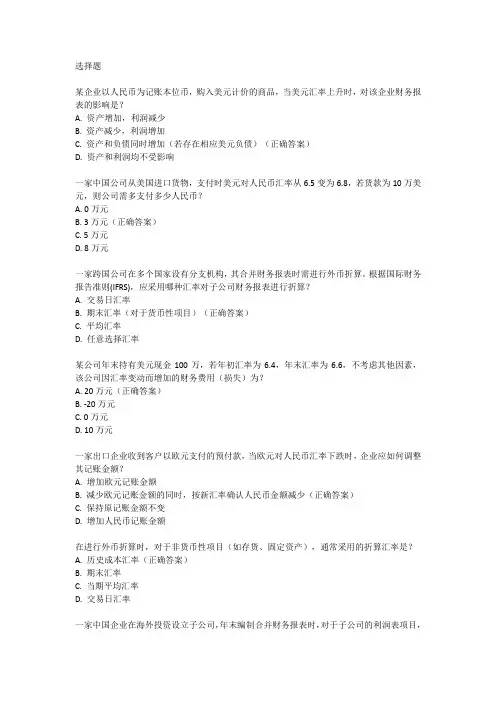

选择题某企业以人民币为记账本位币,购入美元计价的商品,当美元汇率上升时,对该企业财务报表的影响是?A. 资产增加,利润减少B. 资产减少,利润增加C. 资产和负债同时增加(若存在相应美元负债)(正确答案)D. 资产和利润均不受影响一家中国公司从美国进口货物,支付时美元对人民币汇率从6.5变为6.8,若货款为10万美元,则公司需多支付多少人民币?A. 0万元B. 3万元(正确答案)C. 5万元D. 8万元一家跨国公司在多个国家设有分支机构,其合并财务报表时需进行外币折算。

根据国际财务报告准则(IFRS),应采用哪种汇率对子公司财务报表进行折算?A. 交易日汇率B. 期末汇率(对于货币性项目)(正确答案)C. 平均汇率D. 任意选择汇率某公司年末持有美元现金100万,若年初汇率为6.4,年末汇率为6.6,不考虑其他因素,该公司因汇率变动而增加的财务费用(损失)为?A. 20万元(正确答案)B. -20万元C. 0万元D. 10万元一家出口企业收到客户以欧元支付的预付款,当欧元对人民币汇率下跌时,企业应如何调整其记账金额?A. 增加欧元记账金额B. 减少欧元记账金额的同时,按新汇率确认人民币金额减少(正确答案)C. 保持原记账金额不变D. 增加人民币记账金额在进行外币折算时,对于非货币性项目(如存货、固定资产),通常采用的折算汇率是?A. 历史成本汇率(正确答案)B. 期末汇率C. 当期平均汇率D. 交易日汇率一家中国企业在海外投资设立子公司,年末编制合并财务报表时,对于子公司的利润表项目,应采用何种汇率进行折算?A. 年平均汇率B. 期末汇率(对于货币性项目),历史成本汇率(对于非货币性项目,如适用)C. 交易日汇率D. 当期即期汇率(对于收入和费用项目)(正确答案)某企业从日本进口原材料,支付日元,若日元在支付期间内升值,则企业面临的财务风险是?A. 减少财务费用B. 增加采购成本(正确答案)C. 提高盈利能力D. 降低负债水平一家美国公司在中国设有分公司,中国分公司以人民币记账。

某业集团有一境外子公司,其编制财务报表采用的货币是美元。

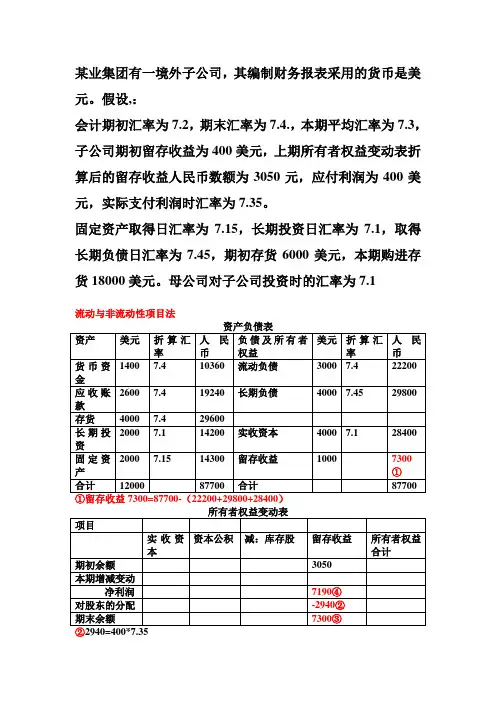

假设,:会计期初汇率为7.2,期末汇率为7.4.,本期平均汇率为7.3,子公司期初留存收益为400美元,上期所有者权益变动表折算后的留存收益人民币数额为3050元,应付利润为400美元,实际支付利润时汇率为7.35。

固定资产取得日汇率为7.15,长期投资日汇率为7.1,取得长期负债日汇率为7.45,期初存货6000美元,本期购进存货18000美元。

母公司对子公司投资时的汇率为7.1流动与非流动性项目法③=①资产负债表的留存收益7300④倒算!=7300+2940-3050⑥=净利润+所得税=7090+3650=10840⑦倒算!折算损益=营业利润+营业外收入-营业外支出-利润总额⑧营业成本=期初存货+本期购货-期末存货=600*7.2+18000*7.3-4000*7.4货币与非货币性项目法资料:假设存货的历史汇率是7.45。

其他同上。

③=①资产负债表的留存收益7700④倒算!=7700+2940-3050⑥=净利润+所得税=7590+3650=11240⑦倒算!折算损益=营业利润+营业外收入-营业外支出-利润总额⑧营业成本=期初存货+本期购货-期末存货=600*7.2+18000*7.3-4000*7.45时态法资料:假设存货和长期投资均采用市价列报。

其他同上。

③=①资产负债表的留存收益8100④倒算!=8100+2940-3050利润表⑥=净利润+所得税=7990+3650=116240⑦倒算!折算损益=营业利润+营业外收入-营业外支出-利润总额⑧营业成本=期初存货+本期购货-期末存货=600*7.2+18000*7.3-4000*7.4现行汇率法。

外币财务报表折算案例近年来,经济全球化以及国际化投资的趋势不断加强,公司在海外设立分支机构或投资海外企业的现象也日益普遍,因此,财务报表需要进行外币折算,以便更好地反映公司的经济状况和财务状况。

本文将以一个外币财务报表折算案例为例,来探讨财务报表外币折算的注意事项及方法。

案例描述某公司在国内从事企业管理咨询业务,同时,为了扩展海外业务,该公司在美国设立了一个子公司,从事类似的咨询业务。

该公司年初5月31日的资产负债表如下:资产美元人民币货币资金 $500,000 人民币3,400,000应收账款 $400,000 人民币2,720,000固定资产(减去累计折旧$100,000) $1,800,000 人民币12,240,000总资产 $2,700,000 人民币18,360,000负债及股东权益应付账款 $200,000 人民币1,360,000长期负债(不含流动负债) $1,100,000 人民币7,480,000股东权益 $1,400,000 人民币9,520,000总负债及股东权益 $2,700,000 人民币18,360,000该公司在年度末6月30日进行了财务报表折算操作。

外币折算的注意事项外币折算的核心是将外币资产负债表的数据,按照规定汇兑率,转换成本币计价。

外币资产负债表包括:资产负债表、利润表、现金流量表等。

外币折算需要注意以下几点:1、确定折算日:一般来说,企业需要根据外币资产负债表的披露期要求,确定其折算日。

外币资产负债表需要体现的是在规定期限内的资产、负债、股东权益、费用、收入、现金流量等,因此可以根据公司的实际情况确定折算日期。

2、确定货币种类:企业需要知道其外币资产负债表中所使用的货币,通常以当地币种为准。

3、计算汇率:企业需要计算折算日时的汇率。

一般情况下,可以使用报告期末的汇率或平均汇率。

同时,如果公司在当地或者有高风险货币,更应该关注汇率的计算。

4、确认外币的资产负债:企业需要核实其外币资产负债表的数据,以确定是否满足折算的要求。

外币折算会计处理举例说明英文回答:Foreign currency translation is an accounting process used to convert financial statements denominated in aforeign currency into the reporting currency of the company. This is necessary when a company operates in multiple countries or has foreign subsidiaries. The purpose of this process is to provide a clear and accurate representationof the company's financial position and performance.There are several steps involved in the foreigncurrency translation process. First, the financial statements of the foreign subsidiary are prepared in the local currency. These statements are then translated into the reporting currency using the appropriate exchange rate. The exchange rate used can vary depending on the method chosen by the company, such as the current rate method or the temporal rate method.Let's take an example to illustrate this process. Suppose a US-based company has a subsidiary in Japan. The subsidiary prepares its financial statements in Japanese yen (JPY). The US company needs to translate these statements into US dollars (USD) for reporting purposes.In this case, the subsidiary's financial statements would be prepared in JPY, including the balance sheet, income statement, and cash flow statement. The exchange rate used for translation would be the spot rate on the date of the financial statements. The spot rate is the current exchange rate at which one currency can be exchanged for another.Once the financial statements are prepared in JPY, the next step is to translate them into USD. The exchange rate used for translation can have a significant impact on the reported figures. For example, if the spot rate is 100 JPY/USD, and the subsidiary has assets worth 10,000 JPY, the translated value in USD would be $100.After the translation is complete, the financialstatements are then consolidated with the parent company's financial statements. This involves combining thetranslated figures with the parent company's figures to provide a comprehensive view of the company's financial position and performance.Foreign currency translation can have a significant impact on a company's financial statements. Fluctuations in exchange rates can result in gains or losses, which are recorded in the income statement. These gains or losses are referred to as foreign currency translation adjustments.In conclusion, foreign currency translation is an important accounting process for companies operating in multiple countries. It involves converting financial statements from the local currency to the reporting currency using the appropriate exchange rate. This process ensures that the company's financial position and performance are accurately reflected in the reporting currency.中文回答:外币折算是一种会计处理过程,用于将以外币计价的财务报表转换为公司的报告货币。

利润表(美元)

1.资产负债按即期汇率折算

2.所有者权益按历史汇率折算

3.未分配利润根据利润表及其分配表直接填列

4.外币报表折算差额=权益合计-除外币报表折算差额外其他项目

总结:

1.利润表*平均汇率

2.资产和负债*期末汇率

3.实收资本*投资时汇率

4.未分配利润=期初未分配利润*期初汇率+本年利润*平均汇率-利润分配(分配股利)*期末汇率

5.外币报表折算差额=权益合计-除外币报表折算差额外其他项目

例1-13:大中公司收到境外全资子公司中裕公司以美元表示的财务报表。

设中裕公司由大中公司本USD1=RMB8.3。

资产负债表(美元)

公司本期期初投资的,共投资160万人民币,期初汇率USD1=RMB8,期末汇率USD1=RMB8.6,平均汇率。

例3-6、甲公司在美国有一子公司B公司,其所在国近五年发生恶性通货膨胀。

设2006年全年的物价变动指数为:年初100,年末154,年平均140。

B公司以美元为记帐本位币,B公司于2006年12月31日结束的会计年度以历史成本资料编制的资产负债表、利润表及利润分配表、有关汇率见表3-16、3-17、3-18。

表2-16资产负债表B公司2006年12月31日单位:美元补充说明:1、期初存货按100元/件,计3900件;本期购进按110元,计6500件,先进先出法计算存货成本。

购进存货最近月份物价指数123.2。

2、期初固定资产为全新购入资产。

3、流动负债和长期负债均为货币性负债。

表2-17利润及利润分配表B公司2006年12月31日单位:美元补充说明:1、本年销售商品6300件,系年内均匀发生。

2、本期折旧费用在年末一次性计提,销售费用在年内均匀发生。

3、所得税在年内分月预交,系均匀发生,提取盈余公积和分配利润系年内一次性结转和支付。

(1)按一般物价指数重述财务报表。

将财务报表项目划分为货币性项目与非货币性项目:货币性项目:金额固定,但持有货币性项目的购买力发生变动,据此,不作货币性项目数据调整,其购买力损益另行计算计入当期损益,列入利润表。

非货币性项目:购买力不发生变化,因而需要通过调整数字消除物价变动对其购买力的影响,即需要调整非货币性项目数据,按调整后的金额在报表中列示A.资产负债表项目的重述:非货币性项目:a.固定资产项目的重述调整:由于固定资产购置的时间不同,其账面记录的原值、累计折旧等,应按其购入时的物价指数进行重述调整。

重述调整公式如下:某非货币性项目的重述后金额=该项目的历史成本金额×年末的物价指数÷该项目取得时的物价指数固定资产账面金额重述调整:×154÷100=662200(美元)b、存货项目金额重述调整:×154÷100=600600(美元)×154÷123.2=563750(美元)c、实收资本项目金额重述调整:×154÷100=770000(美元)×154÷100=770000(美元×154÷100=277200(美元)×154÷154=210000(美元)×154÷100=616000(美元)(222500+150000)×154÷154=372500(美元f、盈余公积重述:×154÷100=123200(美元)123200+20000=143200(美元)f、盈余公积重述:×154÷100=123200(美元)123200+20000=143200(美元)g、未分配利润重述:×154÷100=308000(美元)=[(210000+563750+529760)-372500–770000]-143200=17810(美元)h、营业收入重述:1102500×154÷140=1212750(美元)i、营业成本重述:390000×154÷100+110×6500×154÷140-451000×154÷123.2=823350(美元)j、销售费用重述:70000×154÷140=77000(美元)k、折旧费用重述:86000×154÷100=132440(美元)l、所得税重述:90000×154÷140=99000(美元)m、利润分配项目重述:金额×154÷154=金额B、货币购买力损益计算:a、将货币性资产与货币性负债的余额抵消,求得货币性项目净额;b、按净额计算购买力损益:见下表表2-19资产负债表(按一般物价水平基础)B公司2006年12月31日单位:美元表2-20利润及利润分配表(按一般物价水平基础)B公司2006年12月31日单位:美元表2-21利润表及利润分配表(折算前后)B公司2006年12月31日单位:万元表2-22资产负债表(折算前后)B公司2006年12月31日单位:万元三、我国现行会计规范 资产负债表项目的折算资产、负债项目,采用资产负债日的即期汇率折算;股本、资本公积、盈余公积项目,采用发生时的即期汇率折算; 未分配利润项目,取自折算后的所有者权益变动表。

我国外币报表折算综合案例分析

【例7-17】我国的宏发公司以人民币为记账本位币,拥有一家境外全资控股的子公司,该子公司的记账本位币是美元,2009年12月31日,为了编制合并会计报表,需要将该子公司外币会计报表折算为人民币表示的会计报表,该子公司以美元表示的会计报表及资料如下面三张报表:

表7-3 利润表

2009年单位:万美元

表7-4 所有者权益变动表

(2009年)单位:万美元

表7-5资产负债表

2009年12月31日单位:万美元

该子公司的有关资料如下:

2009年12月31日的汇率为1美元=6.7元人民币,2009年的平均汇率为1美元=6.6元人民币,股本按发生日的即期汇率为1美元=6.8元人民币,2008年12月31日的股本为1 700万美元,折算为人民币为11 560万元;累计盈余公积为500万美元,折算为人民币为3 350万元,累计未分配利润为100万美元,折算为人民币为672万元,子公司当年提取的盈余公积为400万美元。

宏发公司按照现行会计准则的要求采用现行汇率法对该全资控股子公司的外币报表进行折算,对资产负债表项目中的资产负债项目全部采用资产负债表日的即期汇率折算。

所有者权益中项目中:股本采用按发生日的即期汇率折算,当期计提的盈余公积采用当期平均汇率计算,对于子公司利润表的有关项目,按当期平均汇率折算。

外币报表折算差额作递延处理在折算后的资产负债表中作为所有者权益项目单独列示。

折算后的三张报表如下(最后看所有者权益变动表):

表7-6 利润表

(2009年)单位:万元

表7-7 所有者权益变动表

2009年单位:万元表7-8 资产负债表

2009年12月31日单位:万元

余公积及累计未分配利润后的余额。