增值税发票税控开票软件数据接口规范v3.0概要

- 格式:doc

- 大小:114.00 KB

- 文档页数:18

国家税务总局公告2020年第8号——国家税务总局关于公布一批全文失效废止的税务规范性文件目录的公

告

文章属性

•【制定机关】国家税务总局

•【公布日期】2020.04.15

•【文号】国家税务总局公告2020年第8号

•【施行日期】2020.04.15

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】法制工作

正文

国家税务总局公告

2020年第8号

国家税务总局关于公布一批全文失效废止的税务规范性文件

目录的公告

为进一步优化税收营商环境,根据《税务规范性文件制定管理办法》(国家税务总局令第41号公布,第50号修改),国家税务总局对税务规范性文件进行了清理。

现将《全文失效废止的税务规范性文件目录》予以公布。

特此公告。

附件:全文失效废止的税务规范性文件目录

国家税务总局

2020年4月15日附件

全文失效废止的税务规范性文件目录。

国家税务总局关于发布增值税发票税控开票软件数据接口规范的公告文章属性•【制定机关】国家税务总局•【公布日期】2014.03.14•【文号】国家税务总局公告2014年第17号•【施行日期】2014.03.14•【效力等级】部门规范性文件•【时效性】失效•【主题分类】税收征管正文国家税务总局关于发布增值税发票税控开票软件数据接口规范的公告(国家税务总局公告2014年第17号)为进一步减轻纳税人负担,优化纳税服务,国家税务总局决定对纳税人使用的增值税发票税控开票软件(以下简称税控开票软件)数据接口规范予以发布,以满足纳税人内部管理信息系统与税控开票软件的衔接需要。

现将有关事项公告如下:一、税控开票软件是指增值税一般纳税人安装使用的防伪税控系统防伪开票子系统和发票税控系统开票软件。

二、本次发布的数据接口规范包括导入接口规范和导出接口规范,发票类型为增值税专用发票、增值税普通发票和货物运输业增值税专用发票。

导入接口规范是指税控开票软件可接收的待开具发票信息的数据格式;导出接口规范是指从税控开票软件导出已开具发票信息的数据格式。

三、为配合数据接口规范发布,税控开票软件增加了手工导入开具、批量自动导入开具、批量数据导出等功能。

需启用这些功能的纳税人,应将增值税防伪税控系统防伪开票子系统升级为V7.23.10版,发票税控系统开票软件升级为V1.3.00版。

四、数据接口规范和税控开票软件安装包在金税工程纳税人技术服务网(http://)上发布,纳税人可自行下载免费安装使用。

在使用数据接口规范和安装税控开票软件过程中,如有问题,请联系当地税控技术服务单位提供技术支持。

五、各地税控技术服务单位不得在税控开票软件安装、升级过程中,以技术服务为由强行向纳税人搭售通用设备或软件。

纳税人如发现税控技术服务单位的上述违规行为,可通过电子邮件(邮箱:*********************.cn)向税务总局反映。

特此公告。

国家税务总局2014年3月14日。

国税网络开票机接口规范标准网络开票机接口设计爱信诺航天信息科技历史版本目录1.开通流程 (6)2.交互说明 (7)2.1交互方式 (7)2.2交互URL (7)2.3交互基本结构 (7)2.3.1提交报文 (7)3.报文说明 (9)3.1企业基本信息请求 (9)3.1.1功能描述 (9)3.1.2提交报文 (9)3.1.3返回报文 (9)3.2购票请求 (11)3.2.1功能描述 (11)3.2.2提交报文 (11)3.2.3返回报文 (11)3.3验证码请求 (13)3.3.1功能描述 (13)3.3.2提交报文 (13)3.3.3返回报文 (14)3.4上传发票请求 (14)3.4.1功能描述 (14)3.4.2提交报文 (14)3.4.3返回报文 (30) 3.5更新减免品目 (30) 3.5.1功能描述 (30) 3.5.2提交报文 (30) 3.5.3返回报文 (31) 3.6网络开票机升级 (31) 3.6.1功能描述 (31) 3.6.2提交报文 (31) 3.6.3返回报文 (31) 3.7网络授时 (32)3.7.1功能描述 (32) 3.7.2提交报文 (32) 3.7.3返回报文 (32) 3.8发票下载 (32)3.8.1功能描述 (32) 3.8.2提交报文 (32) 3.8.3返回报文 (33) 3.9作废发票 (35)3.9.1功能描述 (35) 3.9.2提交报文 (35) 3.9.3返回报文 (35) 3.10发票分发 (35)3.10.1功能描述 (35) 3.10.2提交报文 (35) 3.10.3返回报文 (38) 3.11分机退票 (38)3.11.1功能描述 (38) 3.11.2提交报文 (38) 3.11.3返回报文 (39) 3.12下载文件 (39)3.12.1功能描述 (39)3.12.2提交报文 (39)3.12.3返回报文 (39)3.13修改密码 (40)3.13.1功能描述 (40)3.13.2提交报文 (40)3.13.3返回报文 (40)4.附录 (40)3.14国税卷式票目录 (40)3.15国税平推式发票目录 (40)3.16实例 (42)3.16.1购票请求 (43)3.16.2上传发票请求 (43)5.其他 (45)1.开通流程开通暂定由手工开通。

增值税开票软件接口程序操作说明目录目录 (1)1.安装及配置 (2)1.1安装 (2)1.2运行环境 (2)1.3初始化 (2)1.4启动软件 (2)1.5系统设置 (3)1.5.1基本信息 (5)1.5.2增票接口 (5)1.5.3接口设置................................................................................... 错误!未定义书签。

1.5.4普票设置 (8)1.5.5专票设置 (9)1.5.6备份设置 (10)1.5.7更新设置 (11)2.开票操作说明 (11)2.1登录系统 (12)2.2发票资料文档下载 (12)2.3发票填开界面 (12)2.4导入数据开票 (13)3.填开发票 (14)3.1填开发票 (14)3.2发票打印 (15)3.3多发票状态(单小票开多发票) (15)3.4 清单发票 (17)4.货品删除 (17)5.申请授权 (20)大全1.安装及配置1.1安装电脑开票系统目前为绿色版,无需安装。

建议把电脑开票系统软件目录放在非操作系统盘下,例:D:\增值税开票软件接口程序\..。

主程序默认名称:sjsoft.form.InV oiceOne.exe。

1.2运行环境硬件:显示器分辨率1024*768及以上。

软件:操作系统须安装Microsoft .NET Framework 4.0。

本软件可运行于操作系统Microsoft Windows XP/Vista/7/8,32位/64位。

1.3初始化指定根目录下找到sjsoft.form.intiComponent.exe(初始化组件库)双击“初始化组件库程序”进行初始化并将开票接口程序列入开机自启,在桌面会自动生成“开票接口”快捷方式。

1.4 启动软件◆开票电脑每次开机后会自动启动开票接口程序,如未打开可双击桌面快捷方式“增值税开票软件接口程序”手动启动软件。

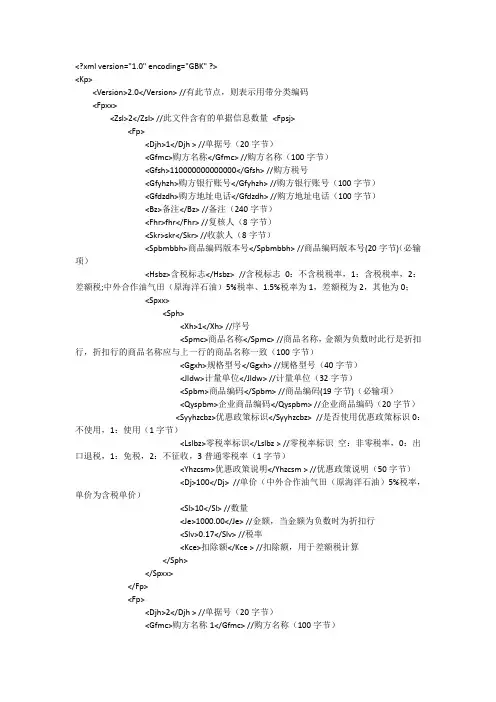

<?xml version="1.0" encoding="GBK" ?><Kp><Version>2.0</Version> //有此节点,则表示用带分类编码<Fpxx><Zsl>2</Zsl> //此文件含有的单据信息数量<Fpsj><Fp><Djh>1</Djh > //单据号(20字节)<Gfmc>购方名称</Gfmc> //购方名称(100字节)<Gfsh>110000000000000</Gfsh> //购方税号<Gfyhzh>购方银行账号</Gfyhzh> //购方银行账号(100字节)<Gfdzdh>购方地址电话</Gfdzdh> //购方地址电话(100字节)<Bz>备注</Bz> //备注(240字节)<Fhr>fhr</Fhr> //复核人(8字节)<Skr>skr</Skr> //收款人(8字节)<Spbmbbh>商品编码版本号</Spbmbbh> //商品编码版本号(20字节)(必输项)<Hsbz>含税标志</Hsbz> //含税标志0:不含税税率,1:含税税率,2:差额税;中外合作油气田(原海洋石油)5%税率、1.5%税率为1,差额税为2,其他为0;<Spxx><Sph><Xh>1</Xh> //序号<Spmc>商品名称</Spmc> //商品名称,金额为负数时此行是折扣行,折扣行的商品名称应与上一行的商品名称一致(100字节)<Ggxh>规格型号</Ggxh> //规格型号(40字节)<Jldw>计量单位</Jldw> //计量单位(32字节)<Spbm>商品编码</Spbm> //商品编码(19字节)(必输项)<Qyspbm>企业商品编码</Qyspbm> //企业商品编码(20字节)<Syyhzcbz>优惠政策标识</Syyhzcbz> //是否使用优惠政策标识0:不使用,1:使用(1字节)<Lslbz>零税率标识</Lslbz > //零税率标识空:非零税率,0:出口退税,1:免税,2:不征收,3普通零税率(1字节)<Yhzcsm>优惠政策说明</Yhzcsm > //优惠政策说明(50字节)<Dj>100</Dj> //单价(中外合作油气田(原海洋石油)5%税率,单价为含税单价)<Sl>10</Sl> //数量<Je>1000.00</Je> //金额,当金额为负数时为折扣行<Slv>0.17</Slv> //税率<Kce>扣除额</Kce > //扣除额,用于差额税计算</Sph></Spxx></Fp><Fp><Djh>2</Djh > //单据号(20字节)<Gfmc>购方名称1</Gfmc> //购方名称(100字节)<Gfsh>110000000000000</Gfsh> //购方税号<Gfyhzh>购方银行账号1</Gfyhzh> //购方银行账号(100字节)<Gfdzdh>购方地址电话1</Gfdzdh> //购方地址电话(100字节)<Bz>备注1</ Bz > //备注(240字节)<Fhr>fhr1</ Fhr > //复核人(8字节)<Skr>skr1</ Skr > //收款人(8字节)<Spbmbbh>商品编码版本号</Spbmbbh> //商品编码版本号(20字节) (必输项)<Hsbz>含税标志</Hsbz> //含税标志0:不含税税率,1:含税税率,2:差额税;中外合作油气田(原海洋石油)5%税率、1.5%税率为1,差额税为2,其他为0;<Spxx> <Sph><Xh>1</Xh> //序号<Spmc>商品名称1</Spmc> //商品名称,金额为负数时此行是折扣行,折扣行的商品名称应与上一行的商品名称一致(100字节)<Ggxh>规格型号1</Ggxh> //规格型号(40字节)<Jldw>计量单位1</Jldw> //计量单位(32字节)<Spbm>商品编码</Spbm> //商品编码(19字节) (必输项)<Qyspbm>企业商品编码</Qyspbm> //企业商品编码(20字节)<Syyhzcbz>优惠政策标识</Syyhzcbz> //是否使用优惠政策标识0:不使用,1:使用(1字节)<Lslbz>零税率标识</Lslbz > //零税率标识空:非零税率,0:出口退税,1:免税,2:不征收,3普通零税率(1字节)<Yhzcsm>优惠政策说明</Yhzcsm > //优惠政策说明(50字节)<Dj>100</Dj> //单价(中外合作油气田(原海洋石油)5%税率,单价为含税单价)<Sl>10</Sl> //数量<Je>1000.00</Je> //金额,当金额为负数时为折扣行<Slv>0.17</Slv> //税率<Kce>扣除额</Kce > //扣除额,用于差额税计算</Sph></Spxx></Fp></Fpsj></Fpxx></Kp>。

税控移动开票软件操作手册(V3.0)国家信息安全工程技术研究中心百望股份有限公司第一章系统概述移动开票是国税总局互联网+税务行动计划中的一个重点项目,旨在减轻纳税人负担,方便纳税人开票。

移动开票可以实现通过手机APP开具增值税普通发票的功能,开票机具可以选择蓝牙针式打印机(平推票)、蓝牙微型打印机(卷票)或由国税局提供的自助打票终端。

移动开票由以下部分组成:(一)手机+开票APP:实现开票的用户操作设备。

(二)SIMKey:由运营商提供。

包含运营商号码和接入国税总局升级版系统的证书。

安装在手机的SIM卡槽中,手机通过蓝牙连接SIMKey,APP会自动检测SIMKey并连接。

(三)开票机具:蓝牙针式打印机或自主发票终端。

手机通过蓝牙连接到开票机具,并实现发票打印功能。

第二章主界面注:进入主界面,如图2-1所示。

主界面包括:首页、客户、常用、我的共四个界面。

图2-1 主界面-首页2.1 首页点击主界面-首页界面,进入首页界面,首页界面包含扫码开票、开票、网络抄报、领购、红冲、查询等模块,如图2-1所示,需要登录后可以使用这些功能。

2.2客户点击主界面-客户界面,进入客户界面,客户界面如图2-2所示,点击右上角添加按钮可维护客户信息。

图2-2 客户界面2.3常用点击主界面-常用界面,进入常用界面,常用界面包含在线商品、我的商品、新手指引、客服电话等模块,常用界面如图2-3所示。

图2-3 常用界面2.4我的点击主界面-我的界面,进入我的界面,我的界面包含我的资料、口令修改、状态设置、使用帮助、版本升级、关于等模块,我的界面如图2-4所示。

图2-4 我的界面第三章首页注:进入主界面-首页,如图2-1所示。

首页包括:扫码开票、开票、网络抄报、领购、红冲、查询、作废。

3.1 扫码开票点击扫码开票模块,进入扫描二维码界面,扫描正确的二维码进行开票,如图3-1-1所示。

图3-1-1 扫码开票3.2 开票开票功能根据纳税人可开票种进行了划分,登录后展示了可开票种的功能入口,例如纳税人可开具增值税普通电子发票和增值税普通卷式发票,登录后界面如图3-2-1所示。

增值税发票税控开票软件清单信息

数据接口规范V1.0

1概述

为进一步优化纳税服务,方便纳税人开具增值税发票时《销售货物或者提供应税劳务、服务清单》的录入,国家税务总局下发税控发票开票软件清单信息数据接口规范V1.0。

纳税人在使用增值税发票税控开票软件开具增值税发票时,可通过此接口批量导入Excel格式的《销售货物或者提供应税劳务、服务清单》,

本接口规范适用于是增值税发票税控开票软件(金税盘版)与增值税发票税控开票软件(税控盘版)(以下统一简称为税控发票开票软件),配合清单导入功能使用。

2使用说明

通过税控发票开票软件中的清单导入功能,选择要导入的EXCEL文件,将清单信息批量导入到税控发票开票软件,完成发票开具。

请严格按照本接口规范中定义的列顺序生成EXCEL文件。

3接口定义

本接口规范适用的发票类型为增值税专用发票、增值税普通发票。

3.1说明

3.2格式

具体格式请参考附件:增值税发票税控开票软件清单信息数据接口规范样例.xls。

增值税发票系统升级版与电子发票系统数据接口规范国家税务总局2015年7月目录目录 (2)第1章接口概述 (3)1.1.接口概述 (3)1.2.适用范围 (3)第2章金税盘/税控盘接口说明 (3)2.1.发票开具 (3)第3章税控开票服务器接口说明 (6)3.1.登记信息查询 (6)3.2.发票库存查询 (7)3.3.发票开具 (8)3.4.发票查询 (11)第1章接口概述1.1.接口概述本接口用于电子发票系统对接增值税发票系统升级版开具增值税普通发票(电子)的接口说明。

接口设计为以XML格式字符串作为参数传递。

1.2.适用范围该接口规范适用于通过金税盘或税控盘及其开票软件和税控开票服务器两种开具模式实现电子发票与升级版系统的对接,仅支持增值税普通发票(电子)。

第2章金税盘/税控盘接口说明2.1.发票开具1)接口说明:金税盘、税控盘配套开票软件使用。

开票软件完成蓝字发票和红字发票开具。

项目条数最大100条。

2)使用说明:通过税控发票开票软件中的手工导入开具和自动导入开具功能,将待开发票的信息批量导入到税控发票开票软件,完成发票开具。

选择手工导入开具时,首先选择要导入的XML文件,再对导入发票信息逐张开具。

选择自动导入开具时,首先设置文件存储路径和轮询时间。

自动导入开具功能开启后,系统自动轮询指定路径下的XML文件,自动完成发票开具,并将开具结果写入指定文件目录。

3)导入的XML文件格式如下:<?xml version="1.0"encoding="gbk"?><business id="FPKJ"comment="发票开具"><REQUEST_COMMON_FPKJ class="REQUEST_COMMON_FPKJ"><COMMON_FPKJ_FPT class="COMMON_FPKJ_FPT"><FPQQLSH>发票请求流水号</FPQQLSH><KPLX>开票类型</KPLX><XSF_NSRSBH>销售方纳税人识别号</XSF_NSRSBH><XSF_MC>销售方名称</XSF_MC><XSF_DZDH>销售方地址、电话</XSF_DZDH><XSF_YHZH>销售方银行账号</XSF_YHZH><GMF_NSRSBH>购买方纳税人识别号</GMF_NSRSBH><GMF_MC>购买方名称</GMF_MC><GMF_DZDH>购买方地址、电话</GMF_DZDH><GMF_YHZH>购买方银行账号</GMF_YHZH><KPR>开票人</KPR><SKR>收款人</SKR><FHR>复核人</FHR><YFP_DM>原发票代码</YFP_DM><YFP_HM>原发票号码</YFP_HM><JSHJ>价税合计</JSHJ><HJJE>合计金额</HJJE><HJSE>合计税额</HJSE><BZ>备注</BZ></COMMON_FPKJ_FPT><COMMON_FPKJ_XMXXS class="COMMON_FPKJ_XMXX"size="1"> <COMMON_FPKJ_XMXX><FPHXZ>发票行性质</FPHXZ><XMMC>项目名称</XMMC><GGXH>规格型号</GGXH><DW>单位</DW><XMSL>项目数量</XMSL><XMDJ>项目单价</XMDJ><XMJE>项目金额</XMJE><SL>税率</SL><SE>税额</SE></COMMON_FPKJ_XMXX></COMMON_FPKJ_XMXXS></REQUEST_COMMON_FPKJ></business>参数说明:索引ID名称长度必须说明1FPQQLSH发票请求流水号20是2KPLX开票类型1是0-蓝字发票;1-红字发票3XSF_NSRSBH销售方纳税人识别号20是4XSF_MC销售方名称100是5XSF_DZDH销售方地址、电话100是6XSF_YHZH销售方银行账号100否7GMF_NSRSBH购买方纳税人识别号20否8GMF_MC购买方名称100是9GMF_DZDH购买方地址、电话100否10GMF_YHZH购买方银行账号100否11KPR开票人8是12SKR收款人8否13FHR复核人8否14YFP_DM原发票代码12红字发票时必须15YFP_HM原发票号码8红字发票时必须16JSHJ价税合计是单位:元(2位小数)17HJJE合计金额是不含税,单位:元(2位小数)18HJSE合计税额是单位:元(2位小数)19BZ备注200否备注长度应减去“机器编号:ZZZZZZZZZZZ”,”对应正数发票代码:XXXXXXXXXXXX号码:YYYYYYYY”字样长度,长度剩余130。

国家税务总局公告2015年第53号――关于发布增值税发票系统升级版与电子发票系统数据接口规范的公告

【法规类别】增值税

【发文字号】国家税务总局公告2015年第53号

【发布部门】国家税务总局

【发布日期】2015.07.20

【实施日期】2015.09.01

【时效性】现行有效

【效力级别】XE0303

国家税务总局公告

(2015年第53号)

关于发布增值税发票系统升级版与电子发票系统数据接口规范的公告

根据增值税发票系统升级版推进需要,税务总局决定对增值税发票系统升级版与电子发票系统实现对接。

现发布数据接口规范,并将有关事项公告如下:

一、本次发布的接口规范分两种:第一种适用于使用金税盘或税控盘开具电子发票的纳

1 / 1。

增值税发票税控开票软件数据接口规范V3.01概述为进一步优化纳税服务,满足纳税人内部管理信息系统与增值税发票税控开票软件(以下简称开票软件)的衔接需要,国家税务总局下发了开票软件数据接口规范V1.0和V2.0版。

随着增值税发票管理新系统的全国推广和营改增的全面实施,公布的接口已经不能满足需要,现对该接口进行更新升级,形成V3.0版。

本接口规范适用于是开票软件(金税盘版)与开票软件(税控盘版)的商品编码版本,配合手工导入开具、自动导入开具和发票明细导出功能使用。

2接口说明2.1待开发票信息导入接口通过开票软件中的手工导入开具和自动导入开具功能,将待开发票的信息批量导入到税控发票开票软件,完成发票开具。

选择手工导入开具时,首先选择要导入的XML文件,再对导入发票信息逐张开具并打印发票。

选择自动导入开具时,首先设置文件存储路径和轮询时间。

自动导入开具功能开启后,系统自动轮询指定路径下的XML文件,自动完成发票开具,并将开具结果写入指定文件目录。

2.2已开发票信息导出接口通过开票软件中的发票明细导出功能,实现已开发票信息的批量导出,生成EXCEL文件或XML文件。

3接口定义本接口规范内容包括待开发票信息导入接口和已开发票信息导出接口,发票类型为增值税专用发票、增值税普通发票、货物运输业增值税专用发票和机动车销售统一发票。

3.1增值税专用发票和增值税普通发票3.1.1修改说明单据新增了Version节点,增加商品编码功能后的版本为2.0;单据新增了Spbmbbh节点,增加商品编码功能后为税局下载的商品编码表版本号;单据新增了Hsbz节点,用于区分营改增新增的5%不含税税率和中外合作油气田(原海洋石油)5%税率、1.5%税率、差额税;单据商品明细中新增了Spbm(商品编码)、Qyspbm(企业商品编码)、Syyhzcbz(享受优惠政策)、Lslbz(零税率标识)、Yhzcsm (优惠政策说明),详细内容请查看接口规范中相关说明;单据只允许对单行商品进行折扣,折扣行紧挨被折行之后,折扣行的商品名称与被折行相同;单据新增了Kce节点,用于差额税计算。

增值税发票税控开票软件清单信息

数据接口规范V1.0

1概述

为进一步优化纳税服务,方便纳税人开具增值税发票时《销售货物或者提供应税劳务、服务清单》的录入,国家税务总局下发税控发票开票软件清单信息数据接口规范V1.0。

纳税人在使用增值税发票税控开票软件开具增值税发票时,可通过此接口批量导入Excel格式的《销售货物或者提供应税劳务、服务清单》,

本接口规范适用于是增值税发票税控开票软件(金税盘版)与增值税发票税控开票软件(税控盘版)(以下统一简称为税控发票开票软件),配合清单导入功能使用。

2使用说明

通过税控发票开票软件中的清单导入功能,选择要导入的EXCEL文件,将清单信息批量导入到税控发票开票软件,完成发票开具。

请严格按照本接口规范中定义的列顺序生成EXCEL文件。

3接口定义

本接口规范适用的发票类型为增值税专用发票、增值税普通发票。

3.1说明

3.2格式

具体格式请参考附件:增值税发票税控开票软件清单信息数据接口规范样例.xls。

增值税发票税控开票软件数据接口规范V3.01概述为进一步优化纳税服务,满足纳税人内部管理信息系统与增值税发票税控开票软件(以下简称开票软件)的衔接需要,国家税务总局下发了开票软件数据接口规范V1.0和V2.0版。

随着增值税发票管理新系统的全国推广和营改增的全面实施,公布的接口已经不能满足需要,现对该接口进行更新升级,形成V3.0版。

本接口规范适用于是开票软件(金税盘版)与开票软件(税控盘版)的商品编码版本,配合手工导入开具、自动导入开具和发票明细导出功能使用。

2接口说明2.1待开发票信息导入接口通过开票软件中的手工导入开具和自动导入开具功能,将待开发票的信息批量导入到税控发票开票软件,完成发票开具。

选择手工导入开具时,首先选择要导入的XML文件,再对导入发票信息逐张开具并打印发票。

选择自动导入开具时,首先设置文件存储路径和轮询时间。

自动导入开具功能开启后,系统自动轮询指定路径下的XML文件,自动完成发票开具,并将开具结果写入指定文件目录。

2.2已开发票信息导出接口通过开票软件中的发票明细导出功能,实现已开发票信息的批量导出,生成EXCEL文件或XML文件。

3接口定义本接口规范内容包括待开发票信息导入接口和已开发票信息导出接口,发票类型为增值税专用发票、增值税普通发票、货物运输业增值税专用发票和机动车销售统一发票。

3.1增值税专用发票和增值税普通发票3.1.1修改说明单据新增了Version节点,增加商品编码功能后的版本为2.0;单据新增了Spbmbbh节点,增加商品编码功能后为税局下载的商品编码表版本号;单据新增了Hsbz节点,用于区分营改增新增的5%不含税税率和中外合作油气田(原海洋石油)5%税率、1.5%税率、差额税;单据商品明细中新增了Spbm(商品编码)、Qyspbm(企业商品编码)、Syyhzcbz(享受优惠政策)、Lslbz(零税率标识)、Yhzcsm (优惠政策说明),详细内容请查看接口规范中相关说明;单据只允许对单行商品进行折扣,折扣行紧挨被折行之后,折扣行的商品名称与被折行相同;单据新增了Kce节点,用于差额税计算。

3.1.2待开发票信息导入接口1)导入文件XML格式如下:<?xml version="1.0" encoding="GBK" ?><Kp><Version>2.0</Version> //有此节点,则表示用带分类编码<Fpxx><Zsl>2</Zsl> //此文件含有的单据信息数量<Fpsj><Fp><Djh>1</Djh > //单据号(20字节)<Gfmc>购方名称</Gfmc> //购方名称(100字节)<Gfsh>110000000000000</Gfsh> //购方税号<Gfyhzh>购方银行账号</Gfyhzh> //购方银行账号(100字节)<Gfdzdh>购方地址电话</Gfdzdh> //购方地址电话(100字节)<Bz>备注</Bz> //备注(240字节)<Fhr>fhr</Fhr> //复核人(8字节)<Skr>skr</Skr> //收款人(8字节)<Spbmbbh>商品编码版本号</Spbmbbh> //商品编码版本号(20字节)(必输项)<Hsbz>含税标志</Hsbz> //含税标志 0:不含税税率,1:含税税率,2:差额税;中外合作油气田(原海洋石油)5%税率、1.5%税率为1,差额税为2,其他为0;<Spxx><Sph><Xh>1</Xh> //序号<Spmc>商品名称</Spmc> //商品名称,金额为负数时此行是折扣行,折扣行的商品名称应与上一行的商品名称一致(100字节)<Ggxh>规格型号</Ggxh> //规格型号(40字节)<Jldw>计量单位</Jldw> //计量单位(32字节)<Spbm>商品编码</Spbm> //商品编码(19字节)(必输项)<Qyspbm>企业商品编码</Qyspbm> //企业商品编码(20字节)<Syyhzcbz>优惠政策标识</Syyhzcbz> //是否使用优惠政策标识0:不使用,1:使用(1字节)<Lslbz>零税率标识</Lslbz > //零税率标识空:非零税率,0:出口退税,1:免税,2:不征收,3普通零税率(1字节)<Yhzcsm>优惠政策说明</Yhzcsm > //优惠政策说明(50字节)<Dj>100</Dj> //单价(中外合作油气田(原海洋石油)5%税率,单价为含税单价)<Sl>10</Sl> //数量<Je>1000.00</Je> //金额,当金额为负数时为折扣行<Slv>0.17</Slv> //税率<Kce>扣除额</Kce > //扣除额,用于差额税计算</Sph></Spxx></Fp><Fp><Djh>2</ Djh > //单据号(20字节)<Gfmc>购方名称1</Gfmc> //购方名称(100字节)<Gfsh>110000000000000</Gfsh> //购方税号<Gfyhzh>购方银行账号1</Gfyhzh> //购方银行账号(100字节)<Gfdzdh>购方地址电话1</Gfdzdh> //购方地址电话(100字节)<Bz>备注1</ Bz > //备注(240字节)<Fhr>fhr1</ Fhr > //复核人(8字节)<Skr>skr1</ Skr > //收款人(8字节)<Spbmbbh>商品编码版本号</Spbmbbh> //商品编码版本号(20字节) (必输项)<Hsbz>含税标志</Hsbz> //含税标志 0:不含税税率,1:含税税率,2:差额税;中外合作油气田(原海洋石油)5%税率、1.5%税率为1,差额税为2,其他为0;<Spxx><Sph><Xh>1</Xh > //序号<Spmc>商品名称1</Spmc> //商品名称,金额为负数时此行是折扣行,折扣行的商品名称应与上一行的商品名称一致(100字节)<Ggxh>规格型号1</Ggxh> //规格型号(40字节)<Jldw>计量单位1</Jldw> //计量单位(32字节)<Spbm>商品编码</Spbm> //商品编码(19字节) (必输项)<Qyspbm>企业商品编码</Qyspbm> //企业商品编码(20字节)<Syyhzcbz>优惠政策标识</Syyhzcbz> //是否使用优惠政策标识0:不使用,1:使用(1字节)<Lslbz>零税率标识</Lslbz > //零税率标识空:非零税率,0:出口退税,1:免税,2:不征收,3普通零税率(1字节)<Yhzcsm>优惠政策说明</Yhzcsm > //优惠政策说明(50字节)<Dj>100</Dj> //单价(中外合作油气田(原海洋石油)5%税率,单价为含税单价)<Sl>10</Sl> //数量<Je>1000.00</Je> //金额,当金额为负数时为折扣行<Slv>0.17</Slv> //税率<Kce>扣除额</Kce > //扣除额,用于差额税计算</Sph></Spxx></Fp></Fpsj></Fpxx></Kp>2)开具结果回写文件格式选择批量自动导入时,每个XML文件形成一个开具结果文件,命名规则为:XML文件名_开票结果.TXT。

内容为:✓开具成功的单据:[YYYY-MM-DD hh:mm:ss] 单据号:XXX,开具结果:1(0 失败,1成功),对应发票信息:普通(专用)发票,XXXXXXXXXX(代码),XXXXXXXX(号码) ✓开具失败的单据:[YYYY-MM-DD hh:mm:ss] 单据号:XXX,开具结果:0(0 失败,1成功),开具失败原因:XXXXXXXXXXXXXXXXXXXX3.1.3已开发票信息导出接口1)导出文件为XML格式时,格式如下:<?xml version="1.0" encoding="GBK" ?><Kp><Version>2.0</Version> //有此节点,则表示用带分类编码<Fpxx><Zsl>2</Zsl> //此文件含有的发票信息数量<Fpsj><Fp><Djh>1</Djh > //单据号(20字节)<Fpzl>专用发票</Fpzl> //发票种类(专用发票或普通发票) <Lbdm>1400111560</Lbdm> //类别代码(10字节)<Fphm>00000001</Fphm> //发票号码(8字节)<Kprq>20140305</Kprq> //开票日期(YYYYMMDD)<Gfmc>购方名称</Gfmc> //购方名称(100字节)<Gfsh>110000000000000</Gfsh> //购方税号<Gfyhzh>购方银行账号</Gfyhzh> //购方银行账号(100字节)<Gfdzdh>购方地址电话</Gfdzdh> //购方地址电话(100字节)<Xfmc>销方名称</Xfmc > //销方名称(100字节)<Xfsh>110000000000001</Xfsh> //销方税号<Xfyhzh>销方银行账号</Xfyhzh> //销方银行账号(100字节)<Xfdzdh>销方地址电话</Xfdzdh> //销方地址电话(100字节)<Hjje>合计金额</Hjje> //合计金额<Hjse>合计税额</Hjse> //合计税额<Bz>备注</Bz> //备注(240字节)<Kpr>fhr</Kpr> //开票人(8字节)<Fhr>fhr</Fhr> //复核人(8字节)<Skr>skr</Skr> //收款人(8字节)<Spbmbbh>商品编码版本号</Spbmbbh> //商品编码版本号(20字节)<Hsbz>含税标志</Hsbz> //含税标志 0:不含税税率,1:含税税率,2:差额税;中外合作油气田(原海洋石油)5%税率、1.5%税率为1,差额税为2,其他为0;<Spxx><Sph><Xh>1</ Xh> //序号<Spmc>商品名称</Spmc> //商品名称(100字节)<Ggxh>规格型号</Ggxh> //规格型号(40字节)<Jldw>计量单位</Jldw> //计量单位(32字节)<Spbm>商品编码</Spbm> //商品编码(19字节)<Qyspbm>企业商品编码</Qyspbm> //企业商品编码(20字节)<Syyhzcbz>优惠政策标识</Syyhzcbz> //是否使用优惠政策标识0:不使用,1:使用(1字节)<Lslbz>零税率标识</Lslbz > //零税率标识空:非零税率,0:出口退税,1:免税,2:不征收,3普通零税率(1字节)<Yhzcsm>优惠政策说明</Yhzcsm > //优惠政策说明(50字节)<Dj>100</Dj> //单价(中外合作油气田(原海洋石油)5%税率,单价为含税单价)<Sl>10</Sl> //数量<Je>1000.00</Je> //金额<Slv>0.17</Slv> //税率<Se>170.00</Se> //税额</Sph></Spxx></Fp><Fp><Djh>2</Djh> //单据号(20字节)<Fpzl>普通发票</Fpzl> //发票种类(专用发票或普通发票)<Lbdm>1400111650</Lbdm> //类别代码(10字节)<Fphm>00000002</Fphm> //发票号码(8字节)<Kprq>20140305</Kprq> //开票日期(YYYYMMDD)<Gfmc>购方名称</Gfmc> //购方名称(100字节)<Gfsh>110000000000000</Gfsh> //购方税号<Gfyhzh>购方银行账号</Gfyhzh> //购方银行账号(100字节)<Gfdzdh>购方地址电话</Gfdzdh> //购方地址电话(100字节)<Xfmc>销方名称</Xfmc > //销方名称(100字节)<Xfsh>110000000000001</Xfsh> //销方税号<Xfyhzh>销方银行账号</Xfyhzh> //销方银行账号(100字节)<Xfdzdh>销方地址电话</Xfdzdh> //销方地址电话(100字节)<Hjje>合计金额</Hjje> //合计金额<Hjse>合计税额</Hjse> //合计税额<Bz>备注</Bz> //备注(240字节)<Kpr>fhr</Kpr> //开票人(8字节)<Fhr>fhr</Fhr> //复核人(8字节)<Skr>skr</Skr> //收款人(8字节)<Spbmbbh>商品编码版本号</Spbmbbh> //商品编码版本号(20字节)<Hsbz>含税标志</Hsbz> //含税标志 0:不含税税率,1:含税税率,2:差额税;中外合作油气田(原海洋石油)5%税率、1.5%税率为1,差额税为2,其他为0;<Spxx><Sph><Xh>1</Xh> //序号<Spmc>商品名称1</Spmc> //商品名称(100字节)<Ggxh>规格型号1</Ggxh> //规格型号(40字节)<Jldw>计量单位1</Jldw> //计量单位(32字节)<Spbm>商品编码</Spbm> //商品编码(19字节)<Qyspbm>企业商品编码</Qyspbm> //企业商品编码(20字节)<Syyhzcbz>优惠政策标识</Syyhzcbz> //是否使用优惠政策标识0:不使用,1:使用(1字节)<Lslbz>零税率标识</Lslbz > //零税率标识空:非零税率,0:出口退税,1:免税,2:不征收,3普通零税率(1字节)<Yhzcsm>优惠政策说明</Yhzcsm > //优惠政策说明(50字节)<Dj>100</Dj> //单价(中外合作油气田(原海洋石油)5%税率,单价为含税单价)<Sl>10</Sl> //数量<Je>1000.00</Je> //金额<Slv>0.17</Slv> //税率<Se>170.00</Se> //税额</Sph></Spxx></Fp></Fpsj></Fpxx></Kp>2)导出文件为EXCEL格式时,具体格式请参考附件:增值税专用发票和增值税普通发票导出样例.xls。