保单检视(专题)

- 格式:pptx

- 大小:4.58 MB

- 文档页数:37

七张保单保障检视表篇一:人生必备七张保单第1张:意外险保单上午还在广州悠闲地喝早茶,晚上已经回到北京的三里屯泡吧。

在打一辆飞机看演唱会已经成为旧闻的今天,许多年轻的白领对这样的工作方式早已经习惯。

休闲方式也不再局限于旅行和游玩,滑板、潜水、探险、滑翔、蹦极,玩的都是心跳。

但是风险呢?谁都知道飞机比火车出事的概率要高一点点,而蹦极的设施再安全也会有出错的时候。

城市的车辆越来越多,开车的人也越来越容易焦虑,交通事故每天都在城市的大街小巷上演。

风险已经不再是小概率事件,而生命中错误的一次碰撞总要有人来买单。

对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。

25岁-30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备,我们没有家庭所累,没必要、也不乐意把所有的钱都放进保险公司的存折里。

意外险是这个阶段必备的第一张保单。

意外险提供生命与安全的保障,功能是身故给付、残废给付。

买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。

尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入就显得微不足道。

任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。

意外险的附加险种也是必要的选择。

因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。

小病的住院、手术费用,也可以附加住院与手术补偿来实现。

地2张:大病医疗保单30岁,我们已经开始害怕体检。

我们拿着不薄的薪水,小心地规划着未来。

生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。

我们的生活质量真的提高了吗?但生存环境越来越恶化、空气越来越污浊,也是不争的事实。

我们好象越来越没有时间去健身,是惰性,还是肩上越来越重的责任,还是两者兼有,没人说得清。

一大半白领处于亚健康状态,大病发病率越来越高,年龄越来越低,这个问题却谁也无法否认。

再看看我们的医疗保障现状吧。

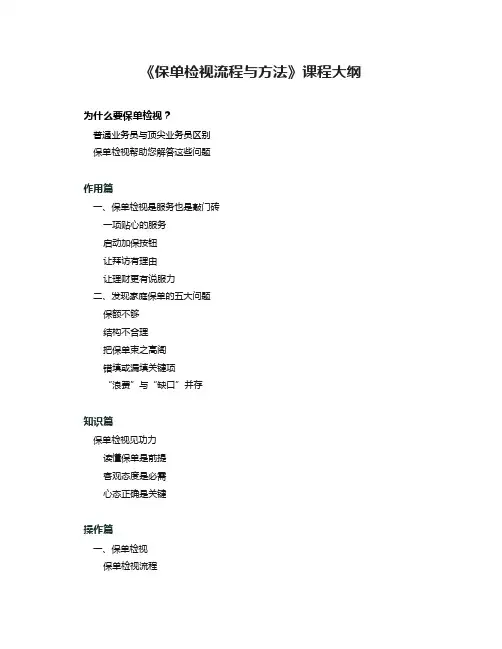

《保单检视流程与方法》课程大纲

为什么要保单检视?

普通业务员与顶尖业务员区别

保单检视帮助您解答这些问题

作用篇

一、保单检视是服务也是敲门砖

一项贴心的服务

启动加保按钮

让拜访有理由

让理财更有说服力

二、发现家庭保单的五大问题

保额不够

结构不合理

把保单束之高阁

错填或漏填关键项

“浪费”与“缺口”并存

知识篇

保单检视见功力

读懂保单是前提

客观态度是必需

心态正确是关键

操作篇

一、保单检视

保单检视流程

保单检视

“昏睡”保单

“鸡肋”保单

“问题”保单

保单检视七步曲

客户需要保单检视--“盲点”

保单检视最重要的--寻找保单缺口

完美人生不可或缺的7张保单

4+2原则

保单整理四问

保单整理两表

人生草帽图解析

保单检视-工具载体

二、保单检视中一些关键计算说明

锦囊篇

需要保单检视的时机

保单常犯的错误

保单检视五注意

保单检视六大细节

保单检视重点考虑的项目

简单总结几个存在的问题

问题一:客户保单配置结构不合理问题二:客户保单的保额不够

问题三:没有及时更改受益人。

保单检视案例在寿险实践中,保单检视是非常关键的。

所谓保单检视就是定期根据被保险人和投保人家庭状况财务状况等因素进行的保单检查,如果有不符合的或潜在未满足的需求,酌情进行调整。

如果忽视保单检视,可能会带来很多问题。

1)附加险种不完整,出险无法办理赔。

老王,私人饭店老板,购买某公司重大疾病保险,年交1700元,保额3万元,保障有重大疾病保额3万元,意外伤害保额3万元。

未附加意外伤害医疗保险。

2009年3月,老王切菜时不小心切到手指,去医院治疗,花费500元,找保险公司索赔,保险公司告知不在保险范围,拒绝赔付。

老王想不通,一年交上千元保险,这一点医疗费都报不了?保险可真是投保容易理赔难。

分析:主要原因是业务员专业素质低,未为客户进行全面的保障规划。

后经核实,此单为该业务员从业第一单,经提醒,业务员为客户增加了附加意外医疗险。

刘姐,某国有企业内勤,2003年购买某公司投资连接险一份,年交6000元,保障有寿险12万元,附加住院安心1份。

2008年,刘姐感觉胸部不适,去医院检查,确诊为肿瘤。

后经手术切除,恢复较好。

刘姐出院后立即委托笔者代为办理理赔,经公司审核,给付理赔金6090元。

刘姐比较满意。

但笔者却意识到问题的严重性。

分析:此单为严重裸单。

由于刘姐当时未附加重大疾病保险,导致自己的权益受到很大损害,如果当时附加了重大疾病保险保额10万,此时应该理赔的金额为106090元。

2)险种错乱拉郎配,要想理赔难上难。

金女士,52岁,由于对保险代理人严重不信任,自己去保险公司,在内勤人员的推荐下,为儿子办理了一份养老险,年交保费10000元。

2009年某天,儿子骑摩托不小心摔倒,导致右臂骨折,住院花费10000元,且植入钢卡。

今年5月份,已经进行手术,将钢卡取出。

金女士经人介绍,得知笔者为保险代理人,遂要求帮助将本次治疗并手术费用15000元代办予以报销。

分析:某些客户出于偏见,不太信任保险代理人,在选择险种时往往“我的保险我做主”,由于不够专业,导致所选择险种并非自己适用的险种,即使出险也无法理赔。