保单检视(专题)

- 格式:ppt

- 大小:4.58 MB

- 文档页数:37

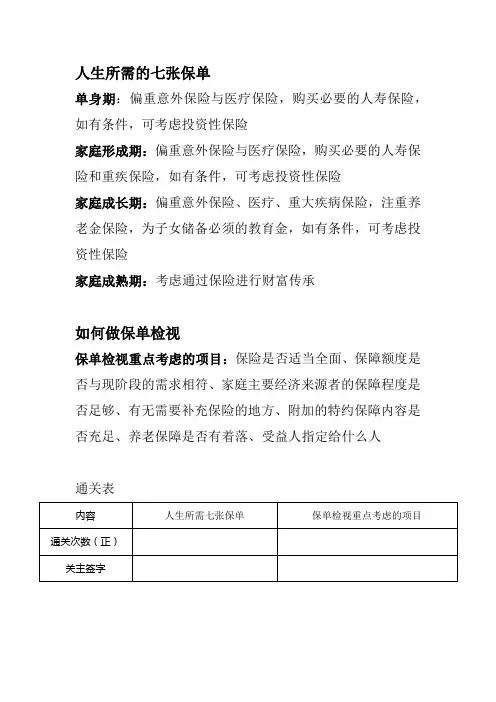

人生所需的七张保单

单身期:偏重意外保险与医疗保险,购买必要的人寿保险,如有条件,可考虑投资性保险

家庭形成期:偏重意外保险与医疗保险,购买必要的人寿保险和重疾保险,如有条件,可考虑投资性保险

家庭成长期:偏重意外保险、医疗、重大疾病保险,注重养老金保险,为子女储备必须的教育金,如有条件,可考虑投资性保险

家庭成熟期:考虑通过保险进行财富传承

如何做保单检视

保单检视重点考虑的项目:保险是否适当全面、保障额度是否与现阶段的需求相符、家庭主要经济来源者的保障程度是否足够、有无需要补充保险的地方、附加的特约保障内容是否充足、养老保障是否有着落、受益人指定给什么人

通关表。

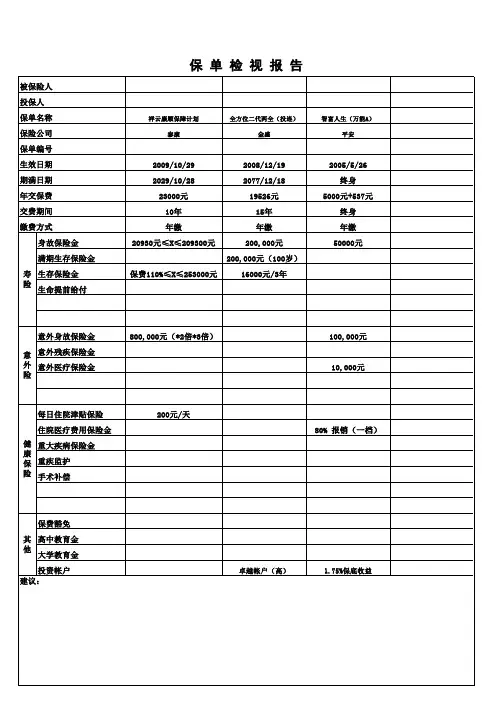

保单检视表

篇一:保单检视表

篇二:家庭保单检视表

家庭保单检视表

篇三:保单整理检视话术

培训资料

保单整理检视话术

代理人:你好,我是天安人寿的XXX,请问您夏斯利购买过保险吗?客户:买过呀,给孩子买过青少险。

代理人:是吗,您真是一位有爱心的坏父亲。

不过,您知道保险需要

半年整理一次吗?

客户:没听说过。

代理人:从专业角度毕竟来说保险单需要半年整理一次。

客户:为什么啊?

代理人:原因是这样,首先有些客户的保险会买错、会买重;其次人

一生有十三次购买寿险保险业务的情况,根据不同的人生融资需求,寿险计划也应该是不一样的。

客户:保险还会买错吗?

代理人:是的。

这样吧王先生,只可能需要十分钟的时间,我来给您做一

次保单整理检视,这是一张检视表,它会让您以后不需要再拿出保险单的您而一目了然的知道您购买了什么保险、为您家里那位亲人订购的、什么时间交费、什么时间该领取。

而这一张是“家庭保障需求分析表”,会让您看到您购买的是不是有重复或有所遗漏、甚至于会买错。

专业、正直、参与、奉献、责任、感恩。

保单检视案例在寿险实践中,保单检视是非常关键的。

所谓保单检视就是定期根据被保险人和投保人家庭状况财务状况等因素进行的保单检查,如果有不符合的或潜在未满足的需求,酌情进行调整。

如果忽视保单检视,可能会带来很多问题。

1)附加险种不完整,出险无法办理赔。

老王,私人饭店老板,购买某公司重大疾病保险,年交1700元,保额3万元,保障有重大疾病保额3万元,意外伤害保额3万元。

未附加意外伤害医疗保险。

2009年3月,老王切菜时不小心切到手指,去医院治疗,花费500元,找保险公司索赔,保险公司告知不在保险范围,拒绝赔付。

老王想不通,一年交上千元保险,这一点医疗费都报不了?保险可真是投保容易理赔难。

分析:主要原因是业务员专业素质低,未为客户进行全面的保障规划。

后经核实,此单为该业务员从业第一单,经提醒,业务员为客户增加了附加意外医疗险。

刘姐,某国有企业内勤,2003年购买某公司投资连接险一份,年交6000元,保障有寿险12万元,附加住院安心1份。

2008年,刘姐感觉胸部不适,去医院检查,确诊为肿瘤。

后经手术切除,恢复较好。

刘姐出院后立即委托笔者代为办理理赔,经公司审核,给付理赔金6090元。

刘姐比较满意。

但笔者却意识到问题的严重性。

分析:此单为严重裸单。

由于刘姐当时未附加重大疾病保险,导致自己的权益受到很大损害,如果当时附加了重大疾病保险保额10万,此时应该理赔的金额为106090元。

2)险种错乱拉郎配,要想理赔难上难。

金女士,52岁,由于对保险代理人严重不信任,自己去保险公司,在内勤人员的推荐下,为儿子办理了一份养老险,年交保费10000元。

2009年某天,儿子骑摩托不小心摔倒,导致右臂骨折,住院花费10000元,且植入钢卡。

今年5月份,已经进行手术,将钢卡取出。

金女士经人介绍,得知笔者为保险代理人,遂要求帮助将本次治疗并手术费用15000元代办予以报销。

分析:某些客户出于偏见,不太信任保险代理人,在选择险种时往往“我的保险我做主”,由于不够专业,导致所选择险种并非自己适用的险种,即使出险也无法理赔。