第四章本量利分析原理

- 格式:ppt

- 大小:1.85 MB

- 文档页数:123

第四章本量利分析一、关键概念1.本量利分析 2.贡献边际3.保本点1。

安全边际2。

保本作业率3。

保本点4。

保利点1。

本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润-业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?2.贡献边际及其相关指标的计算公式?3.单一品种保本点的确定方法有哪些?1.经营安全程度的评价指标的内容及其计算?2。

单一品种下有关因素变动对保本点和保利点,对安全边际以及对营业利润的影响是什么?1.本量利关系图的含义及其类型有哪些?2.因素变动对保本点等指标有哪些影响?三、单项选择题1.称为本量利分析的基础,也是本量利分析出发点的是()。

A.成本性态分析假设 B.相关范围及线性假设 C.产销平衡假设 D.品种结构不变假设2.在本量利分析中,必须假定产品成本的计算基础是()。

A.完全成本法B.变动成本法 C.吸收成本法D.制造成本法3.进行本量利分析,必须把企业全部成本区分为固定成本和( )。

A.税金成本B.材料成本 C.人工成本 D.变动成本4.按照本量利分析的假设,收入函数和成本函数的自变量均为同一个()。

A.销售单价B.单位变动成本 C.固定成本D.产销量5.计算贡献边际率,可以用单位贡献边际去除以( )。

A.单位售价B.总成本C.销售收入D.变动成本1.下列指标中,可据以判定企业经营安全程度的指标是( )。

A.保本量 B.贡献边际 C.保本作业率 D.保本额2.当单价单独变动时,安全边际()。

A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动 D.将随之发生反方向变动3.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为( )。

A.2000件B.1333件 C.800件 D.1280件4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为( )。

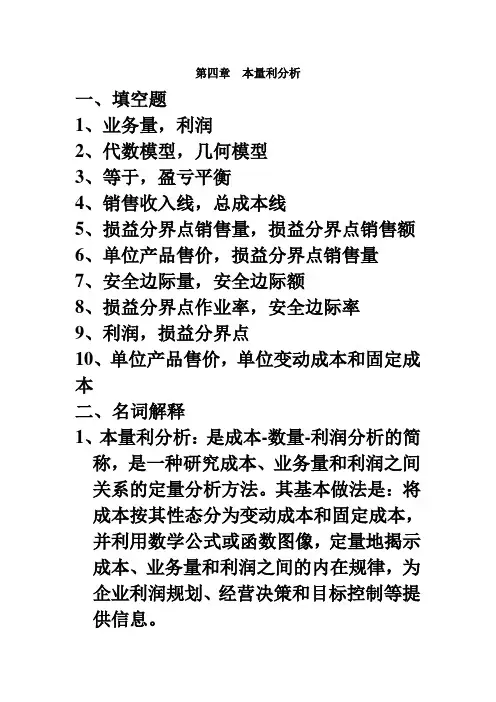

第四章本量利分析一、填空题1、业务量,利润2、代数模型,几何模型3、等于,盈亏平衡4、销售收入线,总成本线5、损益分界点销售量,损益分界点销售额6、单位产品售价,损益分界点销售量7、安全边际量,安全边际额8、损益分界点作业率,安全边际率9、利润,损益分界点10、单位产品售价,单位变动成本和固定成本二、名词解释1、本量利分析:是成本-数量-利润分析的简称,是一种研究成本、业务量和利润之间关系的定量分析方法。

其基本做法是:将成本按其性态分为变动成本和固定成本,并利用数学公式或函数图像,定量地揭示成本、业务量和利润之间的内在规律,为企业利润规划、经营决策和目标控制等提供信息。

2、损益分界点:又称损益平衡点、盈亏平衡点、盈亏临界点、损益两平点、保本点等,是指企业在不盈不亏时的业务量,即销售收入等于总成本,也就是利润为零时的业务量。

3、安全边际:是指实际或计划业务量(额)超过损益分界点业务量(额)的差额。

安全边际可以用实物量或价值量指标表示,实物量指标称为安全边际量,价值量指标称为安全边际额。

计算公式如下:安全边际量=实际或计划业务量-损益分界点业务量安全边际额=实际或计划业务额-损益分界点业务额4、安全边际率:是指安全边际除以实际或计划业务量(额)的比率。

计算公式如下:安全边际率=安全边际量(额)×100% —————————————实际或计划业务量(额)5、损益分界点作业率:是指损益分界点销售量(额)除以实际或预计销售量(额)的比率。

计算公式如下:损益分界点作业率=损益分界点销售量(额)×100% —————————————实际或计划业务量(额)三、判断题1、√2、√3、√4、√5、√6、×7、×8、√9、√10、√11、×12、√13、√14、√15、√16、×17、√18、×四、单选题1、D2、C3、A4、A5、B6、B7、C 8、D 9、D 10、A11、C 12、C 13、C 14、B 15、A 16、A 17、A 18、D五、多选题1、ACD2、BE3、BCDE4、BC5、ACE6、BD7、BCDE8、CDE9、ABCDE 10、AB 11、ACE 12、ABC 13、BE 14、BCD 15、ABCDE 16、DE17、ABCD18、BCE 19、ABCD 20、DE六、问答题1、答:本量利分析,是成本-数量-利润分析的简称,是一种研究成本、业务量和利润之间关系的定量分析方法。

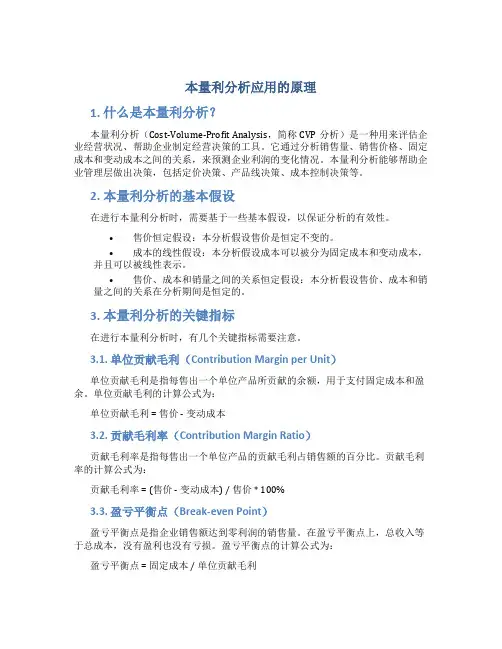

本量利分析应用的原理1. 什么是本量利分析?本量利分析(Cost-Volume-Profit Analysis,简称CVP分析)是一种用来评估企业经营状况、帮助企业制定经营决策的工具。

它通过分析销售量、销售价格、固定成本和变动成本之间的关系,来预测企业利润的变化情况。

本量利分析能够帮助企业管理层做出决策,包括定价决策、产品线决策、成本控制决策等。

2. 本量利分析的基本假设在进行本量利分析时,需要基于一些基本假设,以保证分析的有效性。

•售价恒定假设:本分析假设售价是恒定不变的。

•成本的线性假设:本分析假设成本可以被分为固定成本和变动成本,并且可以被线性表示。

•售价、成本和销量之间的关系恒定假设:本分析假设售价、成本和销量之间的关系在分析期间是恒定的。

3. 本量利分析的关键指标在进行本量利分析时,有几个关键指标需要注意。

3.1. 单位贡献毛利(Contribution Margin per Unit)单位贡献毛利是指每售出一个单位产品所贡献的余额,用于支付固定成本和盈余。

单位贡献毛利的计算公式为:单位贡献毛利 = 售价 - 变动成本3.2. 贡献毛利率(Contribution Margin Ratio)贡献毛利率是指每售出一个单位产品的贡献毛利占销售额的百分比。

贡献毛利率的计算公式为:贡献毛利率 = (售价 - 变动成本) / 售价 * 100%3.3. 盈亏平衡点(Break-even Point)盈亏平衡点是指企业销售额达到零利润的销售量。

在盈亏平衡点上,总收入等于总成本,没有盈利也没有亏损。

盈亏平衡点的计算公式为:盈亏平衡点 = 固定成本 / 单位贡献毛利4. 本量利分析的应用本量利分析可以应用在以下几个方面:4.1. 定价决策通过本量利分析,企业可以分析不同定价策略下的盈利情况,以选择最适合的定价策略。

企业可以通过调整售价和变动成本来影响单位贡献毛利和销售额,从而实现盈利最大化。

4.2. 产品线决策本量利分析还可以帮助企业进行产品线决策。