不完全契约理论_一个综述

- 格式:pdf

- 大小:334.92 KB

- 文档页数:12

不完全契约理论:一个综述*杨瑞龙聂辉华内容提要:标准的契约理论或委托-代理理论假定契约是完全的,然而现实中的契约是不完全的。

契约的不完全会导致事前的最优契约失效,当事人在面临被/敲竹杠0的风险时会做出无效率的专用性投资。

经济学家们在研究如何最大程度地减少由于契约不完全所导致的效率损失时,发展了一个新兴的不完全契约理论。

本文以一个基本模型为基点,围绕专用性投资效率问题,从司法干预、赔偿、治理结构、产权以及履约等多个视角,全面地介绍了不完全契约理论的产生、发展、应用以及面临的挑战和未来的前景。

关键词:不完全契约敲竹杠产权履约一、导论经济学家很早就从契约或者合同(c ontract)的角度思考问题。

最初,埃奇沃斯方盒中的/契约曲线0实际上刻画了瓦尔拉斯一般均衡下的帕累托最优的短期契约集合。

引入了不确定性之后,/契约曲线0可以被重新解释为阿罗-德布鲁一般均衡下的帕累托最优的长期契约集合。

这种长期契约包含了当事人对未来商品的或然索取权(c ontingent claims),但是当事人之间的信息是对称的。

因此,一旦脱离新古典的完美市场假设,例如信息是不对称的,那么契约可能无法达成。

幸运的是,自1970年以来,以Alchian和De msetz(1972)、Jensen和Meckling(1976)、Ross(1973)、Mirrlees(1974)、Holmstrom(1979)和Grossman和Hart(1983)等人的经典工作为代表,经济学家们发展了一个专门的/契约理论0来分析完美市场之外的契约尤其是长期契约。

契约理论在早期也称代理理论,后来发展成为更加形式化的委托-代理理论或者激励理论。

契约理论考虑的核心问题有两个,一是不对称信息下的收入转移;二是不同风险态度的当事人之间的风险分担(Hart和Holmstrom,1987)。

但是,如果当事人是风险中性的,并且可以进入完美的资本市场,此时长期契约和契约理论价值何在呢?Cra wford(1988)证明了,除非引入/资产专用性0(asset specificity),否则难以解释长期契约对短期契约的替代。

不完全契约理论一个综述一、本文概述本文旨在对不完全契约理论进行深入的探讨和综述。

不完全契约理论是现代经济学中的一个重要分支,它关注于契约的不完全性对经济活动的影响和后果。

本文将首先介绍不完全契约理论的基本概念和研究背景,然后详细阐述其核心观点和研究方法。

在此基础上,我们将对不完全契约理论的应用领域和实证研究结果进行梳理和评价,以期对不完全契约理论的发展和应用有一个全面而深入的理解。

我们将对不完全契约理论的研究前景和未来发展方向进行展望,以期为相关领域的研究提供参考和启示。

二、不完全契约理论的基本概念不完全契约理论,又称为不完全合同理论,是现代经济学中一个重要的理论分支,它挑战了传统契约理论中的完全契约假设。

该理论主张,由于现实世界中信息的不完全性、人的有限理性以及交易成本的存在,使得契约不可能是完全的,即契约中总会存在未明确规定的条款和遗漏的情况。

有限理性:该理论认为,经济行为主体(如企业、个人等)在签订契约时,由于认知能力、信息处理能力的限制,无法预见所有可能发生的未来事件,也无法在契约中详尽无遗地规定所有可能的权利和义务。

因此,契约是不完全的。

交易成本:不完全契约理论认为,由于存在交易成本(如谈判成本、缔约成本、执行成本等),使得当事人在签订契约时无法充分详细地规定所有条款。

交易成本的存在使得契约的不完全性成为必然。

机会主义行为:在不完全契约的背景下,当事人可能会利用契约的不完全性,采取机会主义行为,如违约、再谈判等,以最大化自身利益。

这种机会主义行为可能导致资源配置的扭曲和社会福利的损失。

剩余控制权与剩余索取权:不完全契约理论强调剩余控制权与剩余索取权的重要性。

由于契约的不完全性,当事人需要在契约中明确或隐含地分配剩余控制权与剩余索取权,即当契约中未明确规定的事项发生时,谁有权决策以及谁有权获得由此产生的收益。

不完全契约理论为我们理解现实世界中复杂多样的契约关系提供了新的视角,也为政策制定和企业管理提供了有益的启示。

本文发表于《经济研究》2006年第2期,引用请注明 不完全契约理论:一个综述∗杨瑞龙 聂辉华内容摘要:标准的契约理论或委托-代理理论假定契约是完全的,然而现实中的契约是不完全的。

契约的不完全会导致事前的最优契约失效,当事人在面临被“敲竹杠”的风险时会做出无效率的专用性投资。

经济学家们在研究如何最大程度地减少由于契约不完全所导致的效率损失时,发展了一个新兴的不完全契约理论。

本文以一个基本模型为基点,围绕专用性投资效率问题,从司法干预、赔偿、治理结构、产权以及履约等多个视角,全面地介绍了不完全契约理论的产生、发展、应用以及面临的挑战和未来的前景。

关键词:不完全契约 敲竹杠 产权 履约一、导论经济学家很早就从契约或者合同(contract )的角度思考问题。

最初,埃奇沃斯方盒中的“契约曲线”实际上刻画了瓦尔拉斯一般均衡下的帕累托最优的短期契约集合。

引入了不确定性之后,“契约曲线”可以被重新解释为阿罗-德布鲁一般均衡下的帕累托最优的长期契约集合。

这种长期契约包含了当事人对未来商品的或然索取权(contingent claims ),但是当事人之间的信息是对称的。

因此,一旦脱离新古典的完美市场假设,例如信息是不对称的,那么契约可能无法达成。

幸运的是,自1970年代以来,以Alchian & Demsetz (1972)、Jensen & Meckling (1976)、Ross (1973)、Mirrlees (1974)、Holmstrom (1979)和Grossman & Hart (1983)等人的经典工作为代表,经济学家们发展了一个专门的“契约理论”来分析完美市场之外的契约尤其是长期契约。

契约理论在早期也称代理理论,后来发展成为更加形式化的委托-代理理论或者激励理论。

契约理论考虑的核心问题有两个,一是不对称信息下的收入转移;二是不同风险态度的当事人之间的风险分担(Hart & Holmstrom ,1987)。

不完全契约理论与劳动关系研究引言:劳动关系在社会中占据重要地位,其调整和运作涉及众多因素。

在劳动关系研究中,不完全契约理论成为一种有力的工具,通过分析雇佣双方之间的契约特征与规范,揭示了劳动关系的本质及其影响机制。

本文将探讨不完全契约理论在劳动关系研究中的应用,并讨论其局限性与未来发展方向。

一、不完全契约理论概述不完全契约理论是由经济学家奥利弗·哈特(Oliver Hart)与萨缪尔·米尔斯顿(Samuelson Milgrom)提出的,其核心思想在于契约的不完全性。

传统的契约理论假设契约能够明确规定完整的权益和义务,但在现实生活中,由于信息不对称、交易成本等因素,契约往往无法完全规定双方行为。

不完全契约理论认为,契约只能规定双方有限的责任和义务,而无法预测和约束所有可能发生的情况。

二、不完全契约理论在劳动关系研究中的应用1. 雇佣形态的选择不完全契约理论剖析了不同雇佣形态背后的内在机制。

在劳动力市场中,雇主可以选择直接雇佣劳动力,也可以通过外包、派遣等方式聘用员工。

不完全契约理论提醒我们,选择不同的雇佣形态,实际上是为了应对不同的风险和机会成本。

例如,外包可以减少企业的人事管理成本,但也会导致员工流动性增加,从而带来劳动力稳定性的问题。

2. 资产特定性与合同设计劳动关系中的资产特定性是指某个资产或资源的特殊性,使得其价值在其他合作方面可能会降低。

不完全契约理论指出,资产特定性将决定雇主与员工之间的合同设计。

例如,专业技能需要长期培养才能掌握,雇主可能会通过稳定的合同、福利薪酬等方式来留住这些员工。

而对于一些不具备资产特定性的岗位,雇主可能更倾向于采用灵活的合同方式。

3. 隐性契约与道德风险在劳动关系中,隐性契约是指双方在明确契约规定之外,通过默契或非正式方式达成的共识。

不完全契约理论揭示了隐性契约的存在及其影响。

员工在工作中的表现、责任意识等往往无法被明确规定,雇主与员工之间的默契起着重要作用。

不完全契约理论以合约的不完全性为研究起点,以财产权或(剩余)控制权的最佳配臵为研究目的。

是分析企业理论和公司治理结构中控制权的配臵对激励和对信息获得的影响的最重要分析工具。

GHM模型直接承继科斯、威廉姆森等开创的交易费用理论,并对其进行了批判性发展。

其中,1986年的模型主要解决资产一体化问题,1990年的模型发展成为一个资产所有权一般模型。

GHM模型与供需曲线图像模型、萨缪尔逊(Paul Samuelson)的重叠代模型、拉丰(Jean-Jacques Laffont)和梯若(Jean Tirole)的非对称信息模型、)道格拉斯〃戴蒙德(Douglas Diamond)和迪布维格(Philip Dybvig)的银行挤兑模型一起,被称为现代经济学五大标准分析工具。

在企业理论、融资理论、资本结构理论和企业治理理论等方面得到广泛地运用。

不过,GHM模型本身也在理论和实际两方面受到许多质疑、挑战和批判;尤其是20世纪90年代末以来,随着经济信息化和知识化地推广,所谓“知识经济”地来临,传统的企业性质和组织形式发生变化,人力资本的重要性得到增强,以新制度经济学为基础、物质资本所有权至上的主流企业理论受到了新的考验。

GHM模型以合约的不完全性证明物质资本所有权的重要性,这一观点和逻辑自然也受到质疑和批判。

由于这一模型的这一特殊地位和影响,加之对其存在不同的理解,对它进行重新审视,并厘清其渊源和发展趋向,无疑具有重要的理论和实践意义。

不完全契约理论认为,由于人们的有限理性、信息的不完全性及交易事项的不确定性,使得明晰所有的特殊权力的成本过高,拟定完全契约是不可能的,不完全契约是必然和经常存在的。

由于不完全契约的存在,所有权就不能以传统产权理论那样以资产这一通常的术语来界定。

因为,在契约中,可预见、可实施的权利对资源配臵并不重要,关键的应是那些契约中未提及的资产用法的控制权力,即剩余控制权(residualrightsofcontrol)。

不完全契约理论_一个综述不完全契约理论:一个综述引言契约理论作为经济学中的一个重要分支,研究交易双方之间的契约关系,以及如何通过契约来解决信息不完全和不对称的问题。

在契约理论的发展历程中,托比森(Nobel Laureate Oliver Hart)与格罗斯曼合作提出了不完全契约理论,该理论认为契约是有限制的,无法涵盖所有可能的情况,而交易双方通常会面临一些不完外部性和承诺问题。

本文将对不完全契约理论进行综述,探讨其相关概念、模型和应用案例。

一、不完全契约理论的基本概念不完全契约理论认为,由于信息不完全和不对称的存在,契约无法涵盖所有可能的情况和事件。

交易双方在签订契约时,难以预测未来可能发生的变化和冲突。

因此,契约存在不完全性,即无法详尽覆盖所有情况下交易双方的权利和义务。

不完全契约理论中的一个重要概念是“契约残余”。

契约残余指的是未在契约中明确规定的情况下,交易双方面临的自由决策权。

由于信息不完全性,交易双方无法事先制定完全合理的契约条款,因此留下了一些未归属的决策权。

二、不完全契约理论的模型为了更好地解释不完全契约理论,学者们提出了一些相关的经济模型。

1. 完全契约模型完全契约模型假设契约可以完全详尽地规定所有可能发生的情况。

在这种理想情况下,双方可以通过约束与奖励来实现最优化效果。

然而,完全契约模型在实践中存在一些困难。

首先,信息不完全和不对称使得交易双方无法预测未来事件的可能性和后果。

此外,在复杂的交易中,规定所有可能出现的情况是不切实际的。

2. 不完全契约模型不完全契约模型认为,契约无法覆盖所有可能的情况。

交易双方的契约存在一些限制和不确定性。

在这种情况下,交易双方需要依赖契约中的约束来解决争议和冲突。

此外,由于契约残余的存在,交易双方也面临一定的自由决策权。

不完全契约模型通过考虑交易双方的权利和权力分配,提供了更适应实际情况的解决方案。

该模型为分析契约中的承诺问题和激励机制提供了框架。

不完全契约理论综述作者:高东方来源:《现代营销·学苑版》2018年第07期摘要:奥利弗·哈特(Oliver Hart)和本特·霍姆斯特罗姆(Bengt Holmstrom)这两名经济学家对契约理论做的研究为很多领域政策与制度的设计制定提供了一个理论基础。

文章对不完全契约理论做了综述,剩余控制权的提出对企业一体化理论产生了重大影响,不完全契约理论还对我国近期开展的企业降杠杆,银行“债转股”政策提供了理论基础。

关键词:不完全契约;剩余控制权利契约理论是把所有的交易和制度都看成是契约。

日常生活中夫妻结婚就是一种契约,房屋买卖也是一种契约,法律也是一种契约。

卢梭的《社会契约论》把制度看作是公民和政府之间的一种契约。

契约理论假设所有的交易和制度都是契约关系,由于信息不完全不对称,当事人可能会出现机会主义行为。

比如有人会敲竹杠,有人会偷懒,有人会撒谎。

契约理论就是要通过有效率的机制设计,减少道德风险的发生,促进社会福利最大化。

但是哈特的研究基于不完全契约,其理论贡献被称为不完全契约理论。

一、不完全契约理论概述哈特认为不完全契约形成的原因:第一,不确定的存在使人们无法预知未来的情况;第二,即使能够预测到未来的情况,也很难准确地将所有细节写入合约;第三,即使能够达成合约,产生纠纷时诉诸第三方的成本也很高。

哈特提出的企业产权理论的基础是不完全契约理论,企业产权理论是现代企业理论的一个重要部分。

哈特的不完全契约理论也可以被称为产权理论(PRT),格罗斯曼(Grossman)、哈特和莫尔(Moore)三人共同搭建了产权理论的框架(以下简称GHM)。

假定交易的买卖双方签订了某物品的买卖协议,交易的物品形态在投资建厂之前无法预知,即买卖双方签订的契约是不完全的。

在一系列简化的假定下(风险中性,交易成本为零,生产此物品的投资具有专用性),投资生产后的结果假设有N种不同的物品,只有一种物品被交易。

不完全金融契约理论述评广东发展银行股份有限公司郑州分行许晓明摘要:不完全金融契约理论是研究当契约不完全时,内部经营者/企业家与外部投资者之间如何进行契约安排以实现有效融资的理论。

该理论虽然自上个世纪90 年代才开始出现,但在解释各种金融契约的特征、资本结构的内生性以及风险投资融资安排等方面已取得了长足的进展。

它提出了控制权相机转移和“胡萝卜加大棒”的控制权配置的基本思想,并将融资活动与企业理论和公司治理紧密联系起来,极大地提高了人们对公司融资活动的认识。

但这一理论仍存在着局限性,主要表现在:理论基础尚存在争议;研究范围较窄等。

推进该理论发展的关键在于强化其理论基础,建立起逻辑一致的理论体系。

关键词:不完全金融契约融资控制权相机转移▲▲一、产生的理论背景不完全契约方法就成为研究融资决策问题最自然的方法,被广泛地用来研究企业的融资契约和资本结构安排,由此形成了不完全金融契约理论,并取得了巨大成功,成为主流的公司融资理论。

▲▲二、文献回顾不完全金融契约理论的文献主要集中在债务契约和股权契约的特征;资本结构的内生性;风险资本中金融契约安排等方面。

(一)债务契约的特征不完全金融契约理论解释了债务的内生性,即债务是固定支付的现金流和相机转移的控制权的统一。

Aghion&Bolton(1992)(以下简称A&B 模型)解释了债务作为控制权的相机转移机制,并成为不完全金融契约理论的开创性文献。

他们利用不完全契约和产权理论,将其扩展到经营者受到有限财富约束时的变化。

模型考虑了一个三期的投资项目,假设项目可以产生可证实的货币收益,但企业家拥有不可证实且不可让渡的在职私人收益,企业家关心的是从项目实施中得到的货币和非货币收益,而投资者只关注货币收益,因此在企业家和投资者之间就存在着潜在的目标冲突。

(二)股权契约的特征研究股权契约的内生性必须要回答:当企业家与外部投资者的利益不一致时,外部股权融资为什么会发生。

不完全契约不完全契约(Incomplete Contract)[编辑]什么是不完全契约不完全契约是指缔约双方不能完全预见契约履行期内可能出现的各种情况,从而无法达成内容完备、设计周详的契约条款。

[编辑]不完全契约的成因导致契约不完全的原因主要有两个:一是有限理性,即人的理性、思维是有限的,对未来事件、外在环境无法完全预期;二是交易成本,即对未来进行预测,对预测及措施达成协议并写入契约,确保可以执行等,均存在交易成本,在此情况下,缔约各方愿意遗漏许多内容,或有意留待以后出现事件时再行协商。

[编辑]不完全契约引发的风险[1]如果交易者具有无限的个人履约资本,那么敲竹杠将不会发生。

然而在现实中当事人知道在他们维持契约关系和做出专用性投资时其私人强制执行资本是有限的,那么他们的契约是不完全的。

这种契约的不完全性激发了交易主体机会主义行为的动机,而资产专用性带来的可占用准租又使这种机会主义行为由可能转变为现实,“敲竹杠”问题由此而产生。

“敲竹杠”就是交易者在不完全契约下从交易合伙人所进行的专用性投资中寻求准租的一种后契约机会主义行为。

一方面,契约当事人可以利用不完全契约留下的漏洞和监督执行的困难来减少专用性投资,从而实施“敲竹杠”行为;另一方面,契约当事人也可以在契约再谈判时利用资产专用性带来的“捆绑”效应,以中止达成再协商协约相威胁,从而直接要求增加契约收益。

如果契约当事人减少专用性投资,那么人为的投入不足就会造成生产效率的损失,这意味着生产成本随之上升;而终止协议威胁行为的存在加剧了各方在再谈判时对修正条款的争论,这种喋喋不休的讨价还价耗费大量的资源,增加了交易成本。

以上两种成本是“敲竹杠”问题的必然结果。

[编辑]应对不完全契约的主要机制[1]为了应对不完全契约而导致的“敲竹杠”风险和保证契约的绩效,在现实交易中各方通常可以动用以下三种不同的契约执行机制:自我实施机制、第三方实施机制(法律)、一体化机制。

契约理论的文献综述科斯开创了契约理论研究的先河,在他的理论中,他将企业理解为一种不同于标准的市场交易的契约。

在科斯之后人们对契约理论的研究按两个方向发展。

第一个方向是委托-代理理论,其核心是设计出一套有效的机制来激励代理人“说真话”和“不偷懒”。

这个机制认为可以将所有的可以预见到的或然事件都涵盖在其中,是一个不需要再谈判的完全合同,因而这些理论也被称为“完全契约理论”,这一理论的代表人物为阿尔钦、莫里斯、格罗斯曼和张五常等。

第二个方向是威廉姆森和哈特等人提出的“不完全契约理论”。

而完全契约理论把参与博弈的各方当事人放在一个委托-代理框架下处理,把所有的交易和生产关系抽象为一种契约关系。

在完全契约理论的假设中,在当事人之间信息不对称的情形下,完全理性的委托人总是可以设计一个最佳契约,该契约充分考虑了所有可能出现的或然状态,并能够无成本的被第三方强制执行。

在完全契约理论下通常认为产权结构和权威是不重要的,因为通过契约安排总是可以实现最佳效果。

在完全契约理论下,虽然当事人之间存在着信息不对称现象,但是在当事人能足够的理性预计到将来可能发生的事情,从而设计出恰当的合同,并且这些合同就算是不能得到自我执行,也能在第三方的干预下得到很好的执行,这就并没有触及契约的本质,即企业是凭借权威来配置资源的特殊组织。

同时我们无法知道企业的契约关系与其市场的契约有什么区别,我们也就无法知道哪些交易应该纳入到企业中,而哪些交易应该在市场中完成,即无法确定企业的边界,这些也是完全契约理论的不足之处。

在完全契约理论中假设当事人是完全理性的,这个假设遭到了许多经济学家的抨击,因为这个假设不符合现实生活中的情况。

在现实生活中,人们不可能预见到所有的情况,即使预见到了也不能把所有的条款都写入契约,因为这样做的成本过高,所以契约一定是不完全的。

这就发展为一个新的发展方向,在这个方向上又有两个分支:以威廉姆斯为代表的交易费用经济学派、以格罗斯曼和哈特为代表的产权理论学派。

不完全契约理论:另一种视角本文发表于《中国社会科学评论》(香港)第一卷,2002年武汉大学高级研究中心陈志俊中国社会科学院经济研究所丁利一、什么是不完全契约契约是一组承诺的集合,这些承诺是当事人在签约时作出的,并且预期在未来(契约到期之日)能够兑现。

契约最核心的内容在于,它的条款是状态依存(state-contingent)的,对未来可能发生的自然状态中参与者可以采取的行为作出规定(所以一定意义上契约理论也可理解为解决组织内决策权的配臵问题),并规定了参与契约各方基于可确证信息的最终结算方式。

在契约被理解为机制或制度的一部分的时候,契约理论可以看作机制设计理论的应用。

所谓完全契约,是指这些承诺的集合完全包括了双方在未来预期的事件发生时所有的权利和义务。

例如在经典的双边贸易模型中,若买方和卖方签订的契约中完全规定了卖方向买方提供的产品或服务的性能和特征,和买方向卖方支付的数额及形式,以及双方违约时的惩罚措施等,则此契约就是完全的。

但未来本质上是不确定的,特别是将来某种程度上是现在选择的结果,而现在的选择又基于对未来的预期,这使得现在与将来之间的关系上有一种内禀的随机性。

因此,从观察者的角度看,大部分契约都是不完全的,譬如,对某些自然状态下的相应行为没有作出规定。

要么是没有完全指定某一方或双方的责任,诸如违约赔偿之类,要么是没能完全描述未来所有可能的状态下对应的行为和责任。

对于第一种类型的不完全契约,法学家们称为“责任”不完全的契约,或者是有“瑕疵”的契约。

在法律上一般通过指定缺席规则(default rule)来填补责任上的空缺。

对于第二种类型的不完全契约,我们称之为“不能充分描述各种可能机会”的不完全契约,这正是经济学家们所关注的不完全契约。

从本质上说,当契约所涉及的未来状态足够复杂时,个人在签约时的主观预期就不可能是完全的,因此“不可预见的可能性”(unforeseen contingencies)就成为契约不完全性的最本质的原因。

不完全契约理论的经济学应用随着市场经济的发展,契约的作用日益凸显。

尽管契约的目的是提高交易的效率和减少交易成本,但是在现实中,完全契约显然不可能。

因此,经济学家提出了不完全契约理论,即当两个交易方在签订契约时无法预测所有可能发生的情况时,契约就是不完全的。

本文将论述不完全契约理论在经济学中的应用。

一、契约理论概述契约是一个对交易的正式规定。

在理论经济学中,契约被视为一种工具,能够促进人们在不同的经济环节中合理分配资源。

契约理论主要关注交易双方约定规则的一般所涉及的问题。

它试图回答两个基本问题:为什么需要契约以及如何制定契约?传统的契约理论认为,完全契约能够解决交易双方之间的所有争议。

然而,这种观点在现实中很难实践。

尤其是面对不确定性和风险的情况下,交易双方很难预测未来可能会出现的情况,从而难以制定完全契约。

为了克服这一难题,经济学家提出了不完全契约理论。

二、不完全契约理论的基本假设不完全契约理论的基本假设是交易双方所签订的契约是不完全的,即无法覆盖所有可能出现的情况。

由此,不完全契约理论认为,交易双方仅能在契约中规定其所了解和了解的风险和不确定性。

该理论认为,由于交易双方之间的不确定性和风险,完全契约在现实中不可能存在。

因此,双方必须接受某些风险和不确定性。

这些不确定性决定了双方的行为和决策,并影响交易中产生的交易成本的大小。

在这种情况下,契约被视为一种契约核心模型,允许交易双方在未来的情况下加入特定条款。

也就是说,当交易双方无法预见到交易将要发生的所有情况时,契约便成为不完全契约。

三、不完全契约理论的应用不完全契约理论在许多经济学领域有着广泛的应用。

例如,它被广泛应用在招标制度、优惠政策和商业承诺等领域。

在招标制度中,由于双方无法预测到所有可能的情况,因此将契约作为一种基本的机制来规范双方之间的关系。

在此情况下,契约具有确定和不确定两种方式。

确定契约是一种规则,规定了交易中必须承担的义务和责任。

不完全契约理论:一个综述*杨瑞龙聂辉华内容提要:标准的契约理论或委托-代理理论假定契约是完全的,然而现实中的契约是不完全的。

契约的不完全会导致事前的最优契约失效,当事人在面临被/敲竹杠0的风险时会做出无效率的专用性投资。

经济学家们在研究如何最大程度地减少由于契约不完全所导致的效率损失时,发展了一个新兴的不完全契约理论。

本文以一个基本模型为基点,围绕专用性投资效率问题,从司法干预、赔偿、治理结构、产权以及履约等多个视角,全面地介绍了不完全契约理论的产生、发展、应用以及面临的挑战和未来的前景。

关键词:不完全契约敲竹杠产权履约一、导论经济学家很早就从契约或者合同(c ontract)的角度思考问题。

最初,埃奇沃斯方盒中的/契约曲线0实际上刻画了瓦尔拉斯一般均衡下的帕累托最优的短期契约集合。

引入了不确定性之后,/契约曲线0可以被重新解释为阿罗-德布鲁一般均衡下的帕累托最优的长期契约集合。

这种长期契约包含了当事人对未来商品的或然索取权(c ontingent claims),但是当事人之间的信息是对称的。

因此,一旦脱离新古典的完美市场假设,例如信息是不对称的,那么契约可能无法达成。

幸运的是,自1970年以来,以Alchian和De msetz(1972)、Jensen和Meckling(1976)、Ross(1973)、M irrlees(1974)、Holmstrom(1979)和Grossman和Hart(1983)等人的经典工作为代表,经济学家们发展了一个专门的/契约理论0来分析完美市场之外的契约尤其是长期契约。

契约理论在早期也称代理理论,后来发展成为更加形式化的委托-代理理论或者激励理论。

契约理论考虑的核心问题有两个,一是不对称信息下的收入转移;二是不同风险态度的当事人之间的风险分担(Hart和Holmstrom,1987)。

但是,如果当事人是风险中性的,并且可以进入完美的资本市场,此时长期契约和契约理论价值何在呢?Cra wf ord(1988)证明了,除非引入/资产专用性0(asset specificity),否则难以解释长期契约对短期契约的替代。

但问题依然存在:如果长期契约在鼓励专用性投资方面优于短期契约,为什么长期契约没有完全取代短期契约?换言之,不利于当事人缔结长期契约的成本有哪些?以Williamson和Hart为代表的经济学家认识到,由于某种程度的有限理性或者交易费用,使得现实中的契约是不完全的(incomplete)。

具体地说,可以将契约不完全的原因概括为三类成本(Tirole,1999):一是预见成本,即当事人由于某种程度的有限理性,不可能预见到所有的或然状态;二是缔约成本,即使当事人可以预见到或然状态,以一种双方没有争议的语言写入契约也很困难或者成本太高;三是证实成本,即关于契约的重要信息对双方是可观察的,但对第三方(如法庭)是不可证实的。

由于这种/可观察*杨瑞龙,中国人民大学经济学院,邮政编码:100872;聂辉华,中国人民大学经济学院博士研究生,邮政编码:100872,电子信箱:niehuihua@。

本文第二作者感谢/中国人民大学博士学位论文创新资助计划0的资助。

本文也是由杨瑞龙主持的国家自然科学基金项目/现代企业的知识管理与治理结构安排0(批准号:70472067)的阶段性成果。

两位作者感谢匿名审稿人的有益评论。

当然,文责自负。

104但不可证实0的信息结构假设无须借助不成熟的有限理性模型,因此成为不完全契约理论的主要基础。

基于对契约不完全性的认识,他们发展了一个新的理论)))/不完全契约理论0(incomplete contracting theory),前面提到的委托-代理理论则可称为/完全契约理论0(c omplete contracting theory)。

完全契约与不完全契约的根本区别在于:前者在事前规定了各种或然状态下当事人的权利和责任,因此问题的重心就是事后的监督问题;后者不能规定各种或然状态下的权责,而主张在自然状态实现后通过再谈判(renegotiation)来解决,因此重心就在于对事前的权利(包括再谈判权利)进行机制设计或制度安排。

实际上,契约的不完全性很早就被学者们注意到。

Ronald C oase 在他那篇开创性的论文中指出,/由于预测的困难,关于商品或劳务供给的契约期限越长,那么对买方来说,明确规定对方该干什么就越不可能,也越不合适0(Coase,1937,p391),这可能是经济学家第一次谈及契约的不完全性。

此后,Williamson(1979)、Klein(1980)、Shavell(1980)和D ye(1985)也都明确提到了契约的不完全性。

通过建立数学模型,Grossman 和Hart(1986)、Hart 和M oore(1990)的两篇奠基性论文(以下简称G HM)开创了正式的不完全契约理论。

在法学和法经济学领域,契约的不完全性也受到关注,例如M acaulay(1963)以及更近的A yers 和Gertner(1989,1992)。

不过,经济学上的契约不完全性有时跟法律上的不完全性定义不同。

前者特指契约没有充分地状态依赖(insufficiently state contingent),而后者在司法实践中更倾向于界定为责任或功能上不完全(obligationally or functionally incomplete),Eggleston 、Posner 和Zeckhauser (2000)对两类不完全性做了对比。

此外,在政治哲学领域,Ra wls (1971)提出的/无知之幕0实际上就是一种不完全契约。

接下来,我们将介绍不完全契约理论的基本模型和主要结论,继而通过不断放松假设来扩展基本模型,从而导出相关理论。

最后,我们介绍不完全契约理论面临的挑战和发展前景,并做一个总结性评论。

作为一个综述,本文的特色在于,尽可能地通过统一的模型得出同类文献的主要命题,这有助于读者理解本文。

¹二、基本模型不完全契约会导致什么结果呢?Klein e t al (1978)、Grout(1984)、Williamson(1985)、Tirole(1986)等从不同方面指出了不完全契约会导致无效投资的观点,但G rossman 和Hart(1986)、Hart 和M oore (1988)分别从合作博弈和非合作博弈的角度首次给出了严格形式化的证明。

上述文献的基本逻辑是:由于契约是不完全的,所以事前的专用性投资无法写入契约。

一旦自然状态实现,在这种具有双边锁定特征的再谈判过程中,投资方就面临被对方/敲竹杠0(hold up)或攫取/可占用性准租金0的风险,即投资者投资的边际收益中有一部分被对方分享了。

预期到这种敲竹杠行为,投资者在事前就会投资不足。

我们在上述文献的基础上,提炼出一个基本模型。

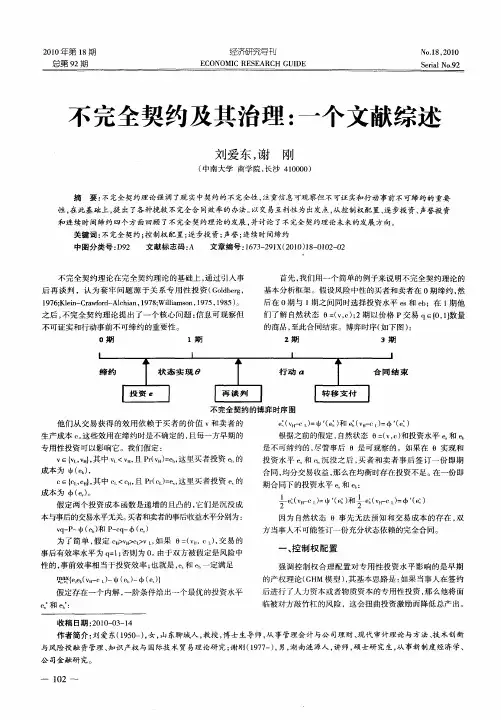

假设两个风险中性的买卖双方在日期0签订一个契约,规定上游的卖方S 在日期2向下游的买方B 提供一个特殊的小物品W 。

由于缔约环境X 非常复杂,事前难以描述W 的具体要求(如形状、规格或价格等),双方只能等自然状态在日期1实现之后再议。

在日期0、1之间,卖方需要做出关系型专用性投资R ,这投资给买方带来的成本为C (R ,X ),它是严格凸的(C c R <0,C d R >0)。

W 给买方带来的价值为V (X )。

R 、C (R ,X )和V (X )对双方来说是对称的信息,但是对第三方是不可证实的。

为方便,假设双方都没有外部选择权(outside option),没有谈判成本,没有贴现,并且根据纳什谈判解(Nash bargaining solution)以1B 1分享再谈判剩余。

时间线如图1。

105¹Hart 和Moore(1988)已经证明,存在专用性投资的不完全契约不可能实现最优风险分担,同时考虑到对不完全契约模型进行检验的实证研究太少,因此我们节略了这些内容。

图1作为一个标尺,社会最优(first-best)的投资决策是最大化社会总剩余的解,即SO =max RE X [V (X )-C (R ,X )-R ](1)其中,E X 表示以X 为条件的条件期望算子。

式(1)的一阶条件为-C c (R *)=1在纳什均衡下,卖者的最佳决策由他的期望收益函数决定,即U S =max RE X V (X )-C (R ,X )2-R (2)式(2)的一阶条件为-C c (R NE )=2根据成本函数的凸性,我们知道R NE <R *,即纳什均衡下的最佳投资量低于社会最优的投资量。

这证明,如果是卖方单方面投资,由于投资的收益没有完全内在化,因此会导致事前关系型专用性投资不足的现象。

¹不完全契约理论认为在对称信息下会出现无效投资,这一命题是非常强的。

º自1980年以来,国际经济学界有上百篇论文分析了不完全契约是否一定导致投资无效率的问题,或者如果无效应该采取何种制度安排来最小化效率损失。

下面,我们将这些论文归纳为五种不同的理论视角,并且力图通过扩展基本模型将它们纳入统一的分析框架。

三、基本线索11法律干预的视角这里说的法律干预(legal intervention),是指国家或者法律机关通过立法或者司法程序来弥补由于契约不完全所造成的无效率。

针对造成不完全契约的几类交易费用,法经济学界的干预学派提出了不同的干预措施。

如果是高昂的缔约成本造成了契约不完全,那么在一定条件下,国家可以提供某种形式的/默示规则0(default rule),按照某种规则来调整契约不完全时当事人的权利和义务,在司法实践中通常表现为司法解释或者判例。

由于国家立法具有规模经济的优势,因此当C Si <E ti =1b xi ,即国家创设默示规则的一次性成本小于私人解决问题的总成本之和时,国家提供默示规则就是值得的(Schwartz,1994)。

如果是证实成本导致了契约不完全,那么根据履约理论,法庭基于某些可证实的条款强制执行契约通常优于提供默示规则。

因为缔约各方不会把那些不可证实的条款写入契约,所以在这种情况下国家提供默示规则就是无效的(Schwartz,1992,1994)。

如果是预见成本造成了契约不完全,那么在双方信息不对称的情况下,法庭通过否决(avoiding)还是认可(upholding)契约,可以迫使有信息优势的一方主动揭示信息(A nderlini,Felli 和106¹º尽管完全契约理论也讨论过无效投资现象,但那只是在信息不对称的情形下才会出现的结果,在对称信息下不会出现无效投资。

感谢匿名审稿人提醒我们说明这点。

如果我们假设在再谈判过程中把所有权力赋予卖方,并假定卖方的成本有高、低两种类型,可以证明此时会出现卖方投资过度的现象,类似的证明参见Tirole(1988,p33)。